Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНе, ну а чётам поддержка пробита уже, остановка на 35, может и 30 увидим.

Никого не призываю к действию.

Деньгов Михаил, тогда докуплю за 30

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 354,5 млрд |

| Выручка | 629,8 млрд |

| EBITDA | 84,5 млрд |

| Прибыль | 22,5 млрд |

| Дивиденд ао | 0 |

| P/E | 15,7 |

| P/S | 0,6 |

| P/BV | 0,5 |

| EV/EBITDA | 3,3 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК — Арбитраж взыскал с меткомбината 519 млн руб в пользу РЖД

Арбитражный суд Москвы по иску РЖД взыскал около 519 миллионов рублей с ММК.Суд полностью удовлетворил требование к ММК о взыскании провозных платежей, доначисленных до полного тарифа. При этом в удовлетворении исковых требований ко второму соответчику – АО «Новая перевозочная компания» (НПК) – отказано.

Иск поступил в суд в декабре 2018 года, решение по делу было оглашено 30 июля.

источник

Авто-репост. Читать в блоге >>>

редактор Боб, ну всё, теперь укатают её на 29, жду её там

Вышел долгожданный отчет по ММК. Результаты закономерно хуже прошлого года, учитывая торговые войны и динамику цен на железную руду. Это хорошо видно по основным показателям, где выручка 2кв2019 по сравнению с 2кв 2018 упала на 5,1%, а себестоимость выросла на 4,8%. В итоге квартальная прибыль упала почти на 31%. Это было бы плохо, если бы не пример НЛМК, где чистая прибыль упала 28,7%, но при этом имеется хорошая обеспеченность железной рудой.

В целом же проблема с ценой жрс, судя по всему, временная. Скачок цен во многом произошел из-за проблем с рудниками Vale, однако компания уже в процессе восстановления добычи, то есть, вполне вероятно, что цены на жрс придут в норму к 4кв2019.

Касательно же дивидендов обращает на себя внимание тот факт, что компания решилась выплатить 200% от свободного денежного потока. В сумме это 0,69р, то есть совсем немного, но сам факт превышения выплат 100% отметки радует. Вероятно, при принятии решения СД руководствовался тем, что просто capex за 2кв оказался достаточно большим и, видимо, «залез» в другие периоды. В любом случае чистый долг у компании отрицательный, поэтому никакого риска финансовой устойчивости для компании нет.

Если подытожить, в принципе отчет нормальный, отношение к минорам тож вполне дружелюбное. При стабилизации цен на жрс с 4кв и без усугубления торговых войн дивы в 4-5р в год вполне реальны. В общем ок.

Блин, я уже задавал этот вопрос, объясните как на дивы могут направлять более 100% FCF? FCF это же, грубо говоря, чистая прибыль за вычетом инвестиционных затрат, так?

ММК — Арбитраж взыскал с меткомбината 519 млн руб в пользу РЖД

Арбитражный суд Москвы по иску РЖД взыскал около 519 миллионов рублей с ММК.Суд полностью удовлетворил требование к ММК о взыскании провозных платежей, доначисленных до полного тарифа. При этом в удовлетворении исковых требований ко второму соответчику – АО «Новая перевозочная компания» (НПК) – отказано.

Иск поступил в суд в декабре 2018 года, решение по делу было оглашено 30 июля.

источник

Авто-репост. Читать в блоге >>>

Суд полностью удовлетворил требование к ММК о взыскании провозных платежей, доначисленных до полного тарифа. При этом в удовлетворении исковых требований ко второму соответчику – АО «Новая перевозочная компания» (НПК) – отказано.

Иск поступил в суд в декабре 2018 года, решение по делу было оглашено 30 июля.

источник

Бумага недооценена вроде как. Так ведь?

Пётр, ориентируйтесь не на прошлое, а на будущее.

Тимофей Мартынов, Как можно опираться на то, чего еще нет?

whattheheck, а зачем нужна эта бумага, если дивиденды резко снижаются? Причем снижаются в большей степени чем в НЛМК и Северстали. И, как я понимаю, экономические показатели выглядят достаточно скромно. Да и на щедрые дивиденды в дальнейшем рассчитывать не приходится. Вот компанию и льют. Т.е. считают что в будущем будет еще хуже.

Бумага недооценена вроде как. Так ведь?

Пётр, ориентируйтесь не на прошлое, а на будущее.

Тимофей Мартынов, Как можно опираться на то, чего еще нет?

whattheheck, а зачем нужна эта бумага, если дивиденды резко снижаются? Причем снижаются в большей степени чем в НЛМК и Северстали. И, как я понимаю, экономические показатели выглядят достаточно скромно. Да и на щедрые дивиденды в дальнейшем рассчитывать не приходится. Вот компанию и льют. Т.е. считают что в будущем будет еще хуже.

Бумага недооценена вроде как. Так ведь?

Пётр, ориентируйтесь не на прошлое, а на будущее.

Тимофей Мартынов, Как можно опираться на то, чего еще нет?

Бумага недооценена вроде как. Так ведь?

Пётр, ориентируйтесь не на прошлое, а на будущее.

Бумага недооценена вроде как. Так ведь?

Пётр, ориентируйтесь не на прошлое, а на будущее.

Бумага недооценена вроде как. Так ведь?

Кто в отчетах разбирается ?

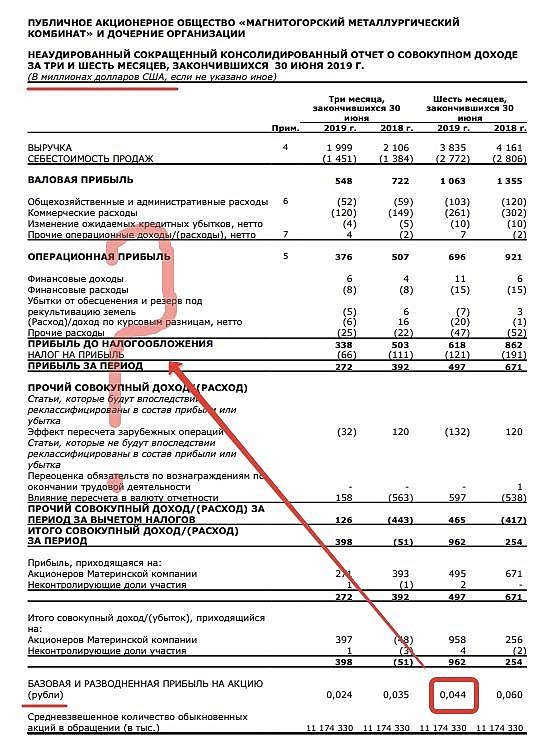

Подскажите плиз как получается прибыль на акцию за полдгода = 4 копейки ?

Я ничего не понимаю. Как так? Что за математика? Не евклидова что-ли ?

Пересчитал на 10 раз. У меня больше. Что неверно делаю ?

Евдокимов Сергей,

Наверно в долларах, то есть 2.7 руб на акцию

Алексей Саныч, да в долларах, хоть и указали, что «рубли». Публичный отчёт, а такие косяки.

Причем «прочий совокупный доход» почему-то на нас, акционеров, не распиливают.

Кто в отчетах разбирается ?

Подскажите плиз как получается прибыль на акцию за полдгода = 4 копейки ?

Я ничего не понимаю. Как так? Что за математика? Не евклидова что-ли ?

Пересчитал на 10 раз. У меня больше. Что неверно делаю ?

Евдокимов Сергей,

Наверно в долларах, то есть 2.7 руб на акцию

Кто разбирается в отчётах, посчитал показатель P/BV, получилось 3,2 данные брал из отчёта за шесть месяцев www.mmk.ru/upload/iblock/154/%D0%9C%D0%9C%D0%9A_1906_USD_RUS.pdf. Price/Book = Рыночная стоимость компании / Балансовая стоимость активов компании, всё правильно?

Магнат,

по разному BV считают. Кто-то как сумму материальных активов баланса (с учётом всего купленного на заёмное бабло), кто-то берет только капитал.

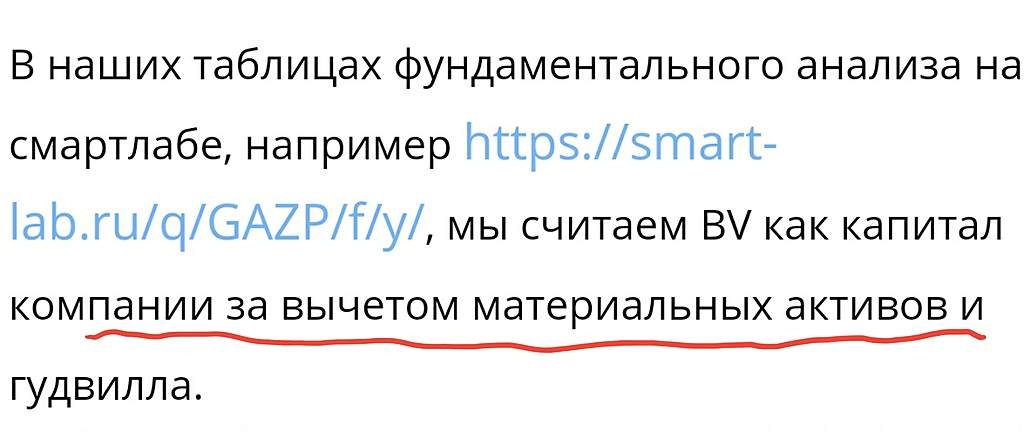

Смартлаб берет капитал, вычитает из него гудвилл и почему-то материальные активы.

Так у него написано (полагаю, что ошибочно)

Кто разбирается в отчётах, посчитал показатель P/BV, получилось 3,2 данные брал из отчёта за шесть месяцев www.mmk.ru/upload/iblock/154/%D0%9C%D0%9C%D0%9A_1906_USD_RUS.pdf. Price/Book = Рыночная стоимость компании / Балансовая стоимость активов компании, всё правильно?

Кто в отчетах разбирается ?

Подскажите плиз как получается прибыль на акцию за полдгода = 4 копейки ?

Я ничего не понимаю. Как так? Что за математика? Не евклидова что-ли ?

Пересчитал на 10 раз. У меня больше. Что неверно делаю ?

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев