Финаме

Финаме БКС Мир Инвестиций

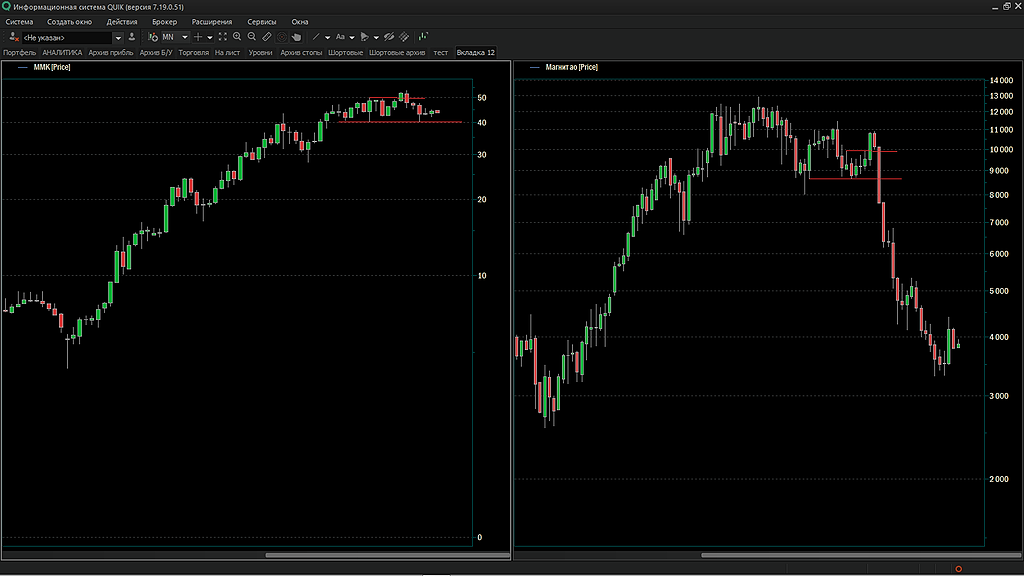

БКС Мир ИнвестицийМне напоминает картину Магнита 2017 года.Когда восходящий тренд соблазнил инвесторов купить на пробое сильного уровня 10 000 и продать 8 500.

Gatilov, кстати почему Вы вдруг вспомнили про магнит, есть куча гораздо более схожих бумаг, ситуаций и наконец графиков?

Бух, Я считаю что не мало народа зашли в ММК по 50.

Gatilov, это же две совершенно иазные истории. Отсюда е кто брал по 50 смогуть выйти за свои еще, наверно, до конца года — сталь, похоже, отпадалась, руда корректируется, хотя я бы подождвл до 54. Опять же дивиденды достойные. Все должно быть норм, если Рашников вдруг не сойдет с ума и не продаст контрольник Костину

Бух, Я не спорю.Но на пробое 40 большая вероятность паники.Лично я бы продал

Gatilov, паника это наш хлеб, особенно, если паника по голубым фишкам с двухзначной дивдоходностью