Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: MMK: МСФО 4кв. 2017г.

см. календарь по акциям

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 337,0 млрд |

| Выручка | 629,8 млрд |

| EBITDA | 84,5 млрд |

| Прибыль | 22,5 млрд |

| Дивиденд ао | 0 |

| P/E | 15,0 |

| P/S | 0,5 |

| P/BV | 0,5 |

| EV/EBITDA | 3,1 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

30.16₽ -0.89%

-

Через год общая доходность ММК составит 24%

Через год общая доходность ММК составит 24%

Во вторник, 6 февраля, ММК опубликует финансовые результаты за 4 квартал 2017 года по МСФО.

Мы прогнозируем рост EBITDA на 5% к/к и повышение рентабельности EBITDA до 29% (против 26% в 3к17) вследствие более высоких цен на стальную продукцию (несмотря на 11%-й рост денежной себестоимости). Сезонное увеличение оборотного капитала и капиталовложений должно было привести к снижению свободного денежного потока на акционерный капитал (FCFE) до 110 млн долл. (квартальная доходность – 1,2%).

ВТБ Капитал

В прошлом квартале компания объявила, что коэффициент дивидендных выплат составит 60%. Однако в этом квартале с учетом низкой долговой нагрузки по состоянию на конец года он, на наш взгляд, может превысить 100%.

ММК, скорее всего, консолидирует недавно приобретенный Лысьвенский металлургический завод, в связи с чем в центре внимания наверняка окажется влияние сделки на отчет о прибылях и убытках и баланс компании, а также прогнозы ММК относительно поставок продукции на внутренний рынок и капиталовложений в 2018 г.

Рассчитанная нами прогнозная цена акций ММК через 12 месяцев предполагает общую доходность на уровне 24%. Мы подтверждаем рекомендацию: «Покупать».- Завтрашняя отчетность ММК может оказать давление на акции компании

Аналитики Велес Капитал полагают, что результаты ММК не будут существенно отличаться от показателей 3 квартала:

Согласно нашим прогнозам, выручка ММК в отчетном периоде практически не изменится и составит 2 022 млн долл.: рост цен реализации в среднем на 11% кв./кв. будет нивелирован снижением объема продаж на 12.5% кв./кв. до 2.8 млн тонн.

Мы ожидаем роста EBITDA на 6% кв./кв., до 563 млн долл.: низкий темп обусловлен ростом цен на концентрат коксующегося угля, что ввиду относительно низкой степени интеграции ММК оказывает существенное влияние на операционную прибыль группы. Чистую прибыль мы прогнозируем на уровне 3 квартала: 274 млн долл.

ММК торгуется вблизи исторического максимума, и мы полагаем, что отчетность может оказать давление на акции, т.к. 4 квартал был не самым удачным: 12.5% снижение объема реализации относительно предыдущего квартала на фоне высоких цен на ресурсы. - ММК опубликует финансовые результаты за 4 квартал по МСФО 6 февраля

Аналитики Атона прогнозируют чистую прибыль на уровне $324 млн:

Мы ожидаем, что выручка упадет до $1 972 млн (-2% кв/кв), EBITDA вырастет до $556 млн (+4% кв/кв), а чистая прибыль — до $324 млн (+17% кв/кв).

Предполагаемая EBITDA за 2017П на уровне $1 996 млн на 10% выше текущего консенсус-прогноза Bloomberg. На результатах скорее всего негативно скажется сезонное снижение объемов (-13% кв/кв), которое должно быть в значительной степени компенсировано ростом цен реализации стали (+11% кв/кв).

Рентабельность EBITDA должна вырасти до 28,2% (+1,7 пп кв/кв). Мы прогнозируем свободный денежный поток на уровне $124 млн (против $360 млн в 3К17) на фоне давления из-за роста капзатрат до $230 млн и сезонного роста оборотного капитала на $110 млн. ММК прогнозировала капзатраты $650 млн в 2017 против $420 млн, потраченных за 9M17. Мы ожидаем, что дивиденды за 4К17 составят около $0,14/GDR, обеспечив доходность 1,4%, при условии, что ММК выплатит 100% FCF в качестве дивидендов. Дивидендная политика ММК предполагает выплату не менее 50% FCF. ММК корректирует выплаты, чтобы они были менее зависимы от сезонной волатильности FCF. Ниже консенсус-прогноза Bloomberg в $0,19/GDR (доходность 1,9%).

Мы ожидаем, что ММК продемонстрирует умеренный рост EBITDA на 4% кв/кв, поскольку рост цен реализации на 11% должен помочь компенсировать сезонное снижение объемов на 13%. Ожидается, что свободный денежный поток упадет почти в три раза до $124 млн из-за роста капзатрат и сезонного роста оборотного капитала. В связи с этим мы ожидаем что дивиденды за 4К составят около $0,14/GDR (доходность 1,4%) даже при выплате 100%, тем не менее дивидендная политика предусматривает минимальный уровень 50%. Мы ожидаем нейтральной реакции рынка и подтверждаем рекомендацию держать. - ММК отчитается 6 февраля. Аналитики ожидают, что дивиденды за 4 квартал составят около $0,14/GDR

Аналитики Атона прогнозируют чистую прибыль на уровне $324 млн (+17% кв/кв):

Мы ожидаем, что выручка упадет до $1 972 млн (-2% кв/кв), EBITDA вырастет до $556 млн (+4% кв/кв), а чистая прибыль — до $324 млн (+17% кв/кв). Предполагаемая EBITDA за 2017П на уровне $1 996 млн на 10% выше текущего консенсус-прогноза Bloomberg. На результатах скорее всего негативно скажется сезонное снижение объемов (-13% кв/кв), которое должно быть в значительной степени компенсировано ростом цен реализации стали (+11% кв/кв). Рентабельность EBITDA должна вырасти до 28,2% (+1,7 пп кв/кв). Мы прогнозируем свободный денежный поток на уровне $124 млн (против $360 млн в 3К17) на фоне давления из-за роста капзатрат до $230 млн и сезонного роста оборотного капитала на $110 млн. ММК прогнозировала капзатраты $650 млн в 2017 против $420 млн, потраченных за 9M17. Мы ожидаем, что дивиденды за 4К17 составят около $0,14/GDR, обеспечив доходность 1,4%, при условии, что ММК выплатит 100% FCF в качестве дивидендов. Дивидендная политика ММК предполагает выплату не менее 50% FCF. ММК корректирует выплаты, чтобы они были менее зависимы от сезонной волатильности FCF. Ниже консенсус-прогноза Bloomberg в $0,19/GDR (доходность 1,9%).

Мы ожидаем, что ММК продемонстрирует умеренный рост EBITDA на 4% кв/кв, поскольку рост цен реализации на 11% должен помочь компенсировать сезонное снижение объемов на 13%. Ожидается, что свободный денежный поток упадет почти в три раза до $124 млн из-за роста капзатрат и сезонного роста оборотного капитала. В связи с этим мы ожидаем что дивиденды за 4К составят около $0,14/GDR (доходность 1,4%) даже при выплате 100%, тем не менее дивидендная политика предусматривает минимальный уровень 50%. Мы ожидаем НЕЙТРАЛЬНОЙ реакции рынка и подтверждаем рекомендацию ДЕРЖАТЬ.  Газпром ударил по литейщикам. Ценовая политика монополии снижает цены на сталь

Газпром ударил по литейщикам. Ценовая политика монополии снижает цены на сталь

31.01.2018

Проблемы трубников РФ, от которых «Газпром» требует скидку 20% к базовым ценам контрактов по трубам большого диаметра (ТБД), могут понизить и доходы металлургов. ЧТПЗ Андрея Комарова, получающий сталь в основном от ММК Виктора Рашникова, уже заявил, что будет закупать сырье по «импортному паритету», тогда как внутренние цены обычно выше.

Основной акционер и председатель совета директоров ЧТПЗ Андрей Комаров 29 января обсудил с главой «Газпрома» Алексеем Миллером перспективы поставок труб для монополии и, в частности, принципы ценообразования на 2018 год, сообщили в ЧТПЗ. В 2017 году компания отгрузила «Газпрому» более 560 тыс. тонн труб для проектов Nord Stream 2 и «Сила Сибири» и реконструкции действующих газопроводов. В 2018 году ценообразование будет идти «в новых рыночных условиях в контексте завершения поставок со стороны международных производителей листа и материалов под проект Nord Stream 2 в первом квартале», отмечают в ЧТПЗ. Там говорят, что это позволяет «использовать накопленный опыт и более эффективно работать с поставщиками, опираясь на импортный паритет как основу ценообразования».

Как следует из презентации ЧТПЗ, свыше половины его потребностей в плоском прокате для ТБД обеспечивает ММК, поставляющий группе около 400–500 тыс. тонн в год. В первом полугодии 2017 года доля комбината в закупках проката ЧТПЗ составила 67%. Еще 18% поставила «Уральская сталь», входящая в «Металлоинвест», 4% — «Северсталь», а 15% — «другие поставщики», к которым относятся зарубежные металлурги. ММК — основной поставщик проката и для ТМК Дмитрия Пумпянского. С обоими трубниками комбинат работает по формуле цены: соглашения были заключены на период 2016–2018 годов в целях синхронизации контрактов ЧТПЗ и ТМК с «Газпромом», также основанных на формульном ценообразовании.

Дмитрий Пумпянский также недавно встречался с Алексеем Миллером: 26 января они обсуждали «вопросы текущих и перспективных поставок», сообщали компании. Источники “Ъ” в отрасли говорят, что трубники и «Газпром» обсуждают допустимую скидку к базовым ценам труб по заключенным контрактам, для чего и нужна формула, учитывающая цены на сталь, ферросплавы, валютные курсы и другие индикаторы. Глава Фонда развития трубной промышленности (ФРТП) Игорь Малышев в декабре рассказывал “Ъ”, что «идет активный переговорный процесс по выработке нового подхода к ценообразованию», комментируя приостановку закупок «Газпромом» труб по контрактам. «Ведомости» сообщали в середине января, что «Газпром» требует скидки 20%, поскольку получил предложения по поставкам труб на 15% дешевле от запущенного в 2015 году Загорского трубного завода (ЗТЗ). Как ранее писал “Ъ”, среди совладельцев ЗТЗ — партнер «Егоров, Пугинский, Афанасьев и партнеры» Николай Егоров. ЗТЗ в декабре досрочно получил аккредитацию поставок на инвестпроекты «Газпрома» по резолюции Алексея Миллера.

«Газпром» настаивает на снижении цен труб на 20% и намерен сохранить принцип формульного ценообразования, говорит источник “Ъ”, близкий к монополии. Источники “Ъ” среди трубников говорят, что не согласны на такую скидку, «кардинально снижающую маржу», а расчеты «Газпрома» по формуле расходятся с их расчетами. Но трубники анализируют возможность снижения себестоимости, в том числе за счет удешевления закупок стали. В «Газпроме», ЧТПЗ, ТМК, ОМК, «Северстали», ЗТЗ и ММК отказались от комментариев.

Российские цены на сталь традиционно выше импортного паритета: сейчас премия по плоскому горячему прокату в ЦФО в среднем составляет около 2%, но может пропасть вовсе, говорит Олег Петропавловский из БКС. По его оценкам и данным «Металл Эксперта», корейский лист стоит в ЦФО около 40 тыс. руб. за тонну без НДС, тогда как лист ММК — 39 тыс. руб. за тонну. Если трубники переключатся на импорт, металлурги смогут экспортировать выпадающие объемы — эти цены сейчас привлекательные, отмечает аналитик, добавляя, что для трубных компаний внутренние закупки надежнее по логистике. Требование «Газпрома» снизить цены на трубы на 20% он считает необоснованным, указывая, что в четвертом квартале цены на прокат росли (по данным металлургов, на 15% квартал к кварталу). «Стандартно маржа на ТБД составляет около 25%,— говорит эксперт.— Если опустить цены на 20%, то это крайне негативно скажется на трубниках, учитывая низкую загрузку их мощностей». По данным ФРТП, в 2017 году загрузка российских мощностей по выпуску ТБД была на уровне 44,6%.

www.kommersant.ru/doc/3534663

Не легкая судьба ждёт ММК

Ждем выборов а дальше ...

www.znak.com/2018-01-24/gubernator_otstranilsya_ot_podgotovki_k_vyboram_deneg_net_yavku_mozhet_spasti_tolko_chudo

Антон Иванов, отлично, может дадут закупиться подешевле

- ММК - потери в реализации компенсируются ростом средней цены

Группа ММК в IV квартале снизила выплавку стали на 0,9% — до 3,291 млн т

Группа ММК в IV квартале 2017 года произвела 3,291 млн тонн стали, что на 0,9% ниже уровня III квартала, сообщила компания. Выплавка стали за 2017 год выросла на 2,5% и составила 12,86 млн тонн. Отгрузка товарной продукции в группе ММК (за вычетом внутренних оборотов) за IV квартал составила 2,827 млн тонн (-12,5% к III кварталу), за 2017 год — 11,617 млн тонн (рост на 1,4% к 2016 году).

Последний квартал года для ММК был не очень удачным. Это связано с замедлением российской промышленности и снижением спроса со стороны потребителей в РФ. Частично, потери в реализации компенсируются ростом средней цены, в долларовом эквиваленте прокат подорожал на 11%. В целом по году мы ждем хороших результатов ММК. Выручка может увеличиться на 32-33%, EBITDA – на 1-3%.

Промсвязьбанк - ММК - снижение продаж в 4 квартале и слабый прогноз на 1К18 не добавляет оптимизма в отношении результатов

ММК: продажи в 4К17 упали на 12% кв/кв, слабый пргноз на 1К18

Общие продажи готовой продукции упали до 2 827 тыс т (-12% кв/кв), что является слабым показателем по сравнению с квартальной динамикой аналогов, в связи с ориентацией ММК на внутренний рынок: Северсталь -2%, Evraz +6%, НЛМК +3%. Продажи стали по итогам года выросли до 11 617 тыс т (1,4% кв/кв) против +2% у Северстали, +3% Evraz и +5% у НЛМК. Средняя цена реализации стали выросла до $616/т (+11% кв/кв), что соответствует нашим ожиданиям. Цена г/к стали выросла на 14,3% (против +15% у Северстали), объемы продукции переработки выросли на 4,3%. Производство стали составило 2 654 тыс т (-1% кв/кв), в 2017 производство выросло до 12 860 тыс т (+2,5%) на фоне завершения ремонта доменных печей в 2016. ММК ожидает, что сезонность и запланированный ремонт оборудования негативно скажутся на результатах за 1К18.

Снижение продаж сегмента Российская сталь на 10% кв/кв (до 2,8 млн т) несколько удивляет, хотя в целом объясняется сезонностью и ориентированностью компании на внутренний рынок — российские аналоги продемонстрировали более благоприятную динамику кв/кв — от -2% (Северсталь) до +6% (Evraz). В 4К16 ММК продала тот же объем — 2,8 млн т, что скорее всего говорит о емкости внутреннего рынка в четвертом квартале. Средние цены реализации совпали с нашими ожиданиями, но слабый прогноз на 1К18 (ремонтные работы, сезонные факторы) не добавляет оптимизма в отношении результатов. НЕГАТИВНО, на наш взгляд.

АТОН  Всем привет! Написал пост про производственный отчет ММК. smart-lab.ru/blog/447378.php

Всем привет! Написал пост про производственный отчет ММК. smart-lab.ru/blog/447378.php

ММК - в 2017г увеличила выплавку стали на 2,5%, до 12,86 млн т

ММК - в 2017г увеличила выплавку стали на 2,5%, до 12,86 млн т

ММК представила операционный отчет.

Показатели 4 кв. 2017 г. к 3 кв. 2017 г.

- Общие продажи товарной продукции по Группе ММК за 4 кв. 2017 г. составили 2 827 тыс. тонн (-12,5%к 3 кв. 2017 г.).

- По Группе ММК продажи продукции HVA за 4 кв. 2017 г. составили 1 264 тыс. тонн (-13,8% к 3 кв. 2017 г.). Доля такой продукции в общем объеме производства составила 44,7%.

- Производство угольного концентрата ММК-Уголь за 4 кв. 2017 г. составило 760 тыс. тонн – рост на 15,6% к уровню прошлого квартала.

- Общие продажи товарной продукции по Группе ММК (за вычетом внутренних оборотов) за 12 мес.2017 г. составили 11 617 тыс. тонн (+1,4% к 12 мес. 2016 г.).

- По Группе ММК продажи продукции HVA за 12 мес. 2017 г. составили 5 270 тыс. тонн (+2,3% к 12 мес.2016 г.). Доля такой продукции в общем объеме производства увеличилась до 45,4%.

- Производство угольного концентрата ММК-Уголь за 12 мес. 2017 г. составило 2 725 тыс. тонн – снижение на 5,1% к уровню прошлого года.

Менеджмент компании ожидает, что фактор сезонности и запланированные ремонты оборудования будут оказывать влияние на результаты 1 кв. 2018 г.

В то же время данный фактор будет компенсироваться ростом цен реализации товарной продукции на внешних и внутренних рынках компании.

пресс-релиз 25.01.2018 публикация производственных результатов за IV квартал 2017 г. www.mmk.ru/for_investor/financial_calendar/

25.01.2018 публикация производственных результатов за IV квартал 2017 г. www.mmk.ru/for_investor/financial_calendar/

В календаре смартлаба информация отсутствует.

ММК. Графики показателей

ММК. Графики показателейДелюсь графиками по ММК.

Примечание: 4Q13 – прибыль = -2155 млн. долл.

Примечание: 3Q09, 4Q09, 1Q10, 2Q10, 3Q10 – EV/EBITDA > 10.

Специально для Arcanis Investments

vk.com/arcanisinvestments

ММК строит новую аглофабрику стоимостью 22 млрд рублей

ММК строит новую аглофабрику стоимостью 22 млрд рублей

17.01.2018

На территории Магнитогорского металлургического комбината заканчивается подготовительный этап работ по возведению новой аглофабрики: строители забивают сваи, закладывают фундаменты и осуществляют монтаж металлоконструкций. Уже в марте планируется начать монтаж основного технологического оборудования.

Общие капитальные вложения в комплекс, благодаря которому удастся существенно улучшить качество агломерата и снизить экологическую нагрузку, составят порядка 22 млрд рублей.Финам прогнозирует 56 руб по ММК в 2018 году.

Делает ставку именно на эту бумагу

По мнению Алексея Калачева, в 2018 году лучше рынка будут расти акции ММК:

— В этом году они уже подорожали более чем на 40%, тем не менее, по основным индикаторам компания остается, на наш взгляд, значительно недооцененной относительно прочих предприятий металлургической отрасли. В перспективе капитализация может вырасти еще на 30% от текущего уровня.

Группа ММК (Магнитогорский металлургический комбинат и его дочерние общества) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России. В 2016 году комбинат произвел 12 544 тыс. тонн стали, что составляет около 18% выпуска стали в стране. Более 30% продукции ММК продается на экспорт. По итогам 2017 года мы ожидаем роста выпуска продукции на 2%.

По данным промежуточной консолидированной отчетности по МСФО за третий квартал им девять месяцев 2017 года, выручка группы ММК выросла на 37,2% к уровню прошлого года и составила 9 569 млн долларов США. Такая динамика связана с ростом средних цен реализации товарной металлопродукции (на 150 долларов США на тонну или 36,5%) и укреплением курса рубля.

EBITDA снизилась год к году на 4% до 1 500 млн долларов США, рентабельность по EBITDA составила 25,7%. Прибыль за период составила 814 млн долларов США, это на 9,9% ниже уровня прошлого года. Однако, если очистить прошлогодний результат от эффекта от продажи акций FMG в размере 315 млн долларов США, рост EBITDA составил бы 21,5%, а чистая прибыль увеличилась год к году на 38,4%. Позитивные факторы, действовавшие в течение года, сохраняют свое влияние в четвертом квартале уходящего и как минимум в первой половине следующего года.

Следуя консервативной политике использования заемного финансирования, компания поддерживает долговую нагрузку на минимальном уровне. По состоянию на 30 сентября 2017 г. компания имела отрицательный чистый долг.

В апреле компания пересмотрела свою дивидендную политику. Теперь, при условии, что коэффициент «чистый долг/EBITDA», будет находиться ниже значения 1.0х, сумма средств, направляемая на выплату дивидендов, будет составлять не менее 50% свободного денежного потока, рассчитанного на основе консолидированной финансовой отчетности ПАО «ММК», составленной в соответствии с МСФО.

По итогам первого полугодия 2017 г. компания выплатила дивиденды из расчета 0,869 рублей на акцию. С третьего квартала ММК перешел на ежеквартальную выплату дивидендов: 12 декабря внеочередное общее собрание акционеров ПАО «ММК» одобрило выплату дивидендов по итогам третьего квартала 2017 года в размере 1,111 рубля на одну акцию, (всего около 209 млн долларов США по курсу на дату принятия решения), что эквивалентно 59% свободного денежного потока компании за этот период.

Совокупность этих факторов позволяет рекомендовать акции ПАО «ММК» к покупке с целевой ценой 56 рублей за штуку в пределах до конца 2018 года.

Тимофей Мартынов, Всё внимание на Китай. Там уже минус 30% экспорта стали. Может крепкий рубль подвести, но есть же внутренний спрос. Финам реальный прогноз даёт- Финам прогнозирует 56 руб по ММК в 2018 году.

Делает ставку именно на эту бумагу

По мнению Алексея Калачева, в 2018 году лучше рынка будут расти акции ММК:

— В этом году они уже подорожали более чем на 40%, тем не менее, по основным индикаторам компания остается, на наш взгляд, значительно недооцененной относительно прочих предприятий металлургической отрасли. В перспективе капитализация может вырасти еще на 30% от текущего уровня.

Группа ММК (Магнитогорский металлургический комбинат и его дочерние общества) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России. В 2016 году комбинат произвел 12 544 тыс. тонн стали, что составляет около 18% выпуска стали в стране. Более 30% продукции ММК продается на экспорт. По итогам 2017 года мы ожидаем роста выпуска продукции на 2%.

По данным промежуточной консолидированной отчетности по МСФО за третий квартал им девять месяцев 2017 года, выручка группы ММК выросла на 37,2% к уровню прошлого года и составила 9 569 млн долларов США. Такая динамика связана с ростом средних цен реализации товарной металлопродукции (на 150 долларов США на тонну или 36,5%) и укреплением курса рубля.

EBITDA снизилась год к году на 4% до 1 500 млн долларов США, рентабельность по EBITDA составила 25,7%. Прибыль за период составила 814 млн долларов США, это на 9,9% ниже уровня прошлого года. Однако, если очистить прошлогодний результат от эффекта от продажи акций FMG в размере 315 млн долларов США, рост EBITDA составил бы 21,5%, а чистая прибыль увеличилась год к году на 38,4%. Позитивные факторы, действовавшие в течение года, сохраняют свое влияние в четвертом квартале уходящего и как минимум в первой половине следующего года.

Следуя консервативной политике использования заемного финансирования, компания поддерживает долговую нагрузку на минимальном уровне. По состоянию на 30 сентября 2017 г. компания имела отрицательный чистый долг.

В апреле компания пересмотрела свою дивидендную политику. Теперь, при условии, что коэффициент «чистый долг/EBITDA», будет находиться ниже значения 1.0х, сумма средств, направляемая на выплату дивидендов, будет составлять не менее 50% свободного денежного потока, рассчитанного на основе консолидированной финансовой отчетности ПАО «ММК», составленной в соответствии с МСФО.

По итогам первого полугодия 2017 г. компания выплатила дивиденды из расчета 0,869 рублей на акцию. С третьего квартала ММК перешел на ежеквартальную выплату дивидендов: 12 декабря внеочередное общее собрание акционеров ПАО «ММК» одобрило выплату дивидендов по итогам третьего квартала 2017 года в размере 1,111 рубля на одну акцию, (всего около 209 млн долларов США по курсу на дату принятия решения), что эквивалентно 59% свободного денежного потока компании за этот период.

Совокупность этих факторов позволяет рекомендовать акции ПАО «ММК» к покупке с целевой ценой 56 рублей за штуку в пределах до конца 2018 года.

Мы прогнозируем дальнейшее восстановление спроса на металлопродукцию и в связи с этим планируем поддерживать загрузку мощностей на максимальном уровне. В уходящем году компания завершила строительство третьего агрегата непрерывного горячего цинкования мощностью 360 тыс. тонн оцинкованного проката в год, а также закрыла сделку по покупке Лысьвенского металлургического завода. Это позволит нам в 2018 году улучшить структуру продаж за счет увеличения объема производства продукции с высокой добавленной стоимостью.

Мы прогнозируем дальнейшее восстановление спроса на металлопродукцию и в связи с этим планируем поддерживать загрузку мощностей на максимальном уровне. В уходящем году компания завершила строительство третьего агрегата непрерывного горячего цинкования мощностью 360 тыс. тонн оцинкованного проката в год, а также закрыла сделку по покупке Лысьвенского металлургического завода. Это позволит нам в 2018 году улучшить структуру продаж за счет увеличения объема производства продукции с высокой добавленной стоимостью.

В глобальном плане основные риски для российской металлургии в 2018 году будут связаны в первую очередь с дальнейшим ростом протекционизма в мире. Но поскольку внутренний рынок остается ключевым для сбыта продукции Магнитогорского меткомбината, для нас это не станет серьезной проблемой. Фактором неопределенности останется Китай и, в частности, планы правительства КНР по сокращению сталелитейных мощностей. Вне зависимости от того, в какой мере это удастся воплотить, тенденции развития китайской металлургии во многом будут задавать общемировую повестку в отрасли.

Виктор Рашников!

- Сталь в России продолжит дорожать

Российские производители стали начали повышать цены для российских клиентов из-за продолжающегося ралли экспортных цен, пишут аналитики БКС в обзоре рынка стали. Цены на сталь в России формируются по экспортному паритету – доходность продаж металла за границу и внутри страны, как правило, уравнивается. Крупнейшие компании уже подняли цены на плоский прокат: НЛМК повысил январские цены на горячекатаный и холоднокатаный прокат на 10%, «Северсталь» – на 4% на горячекатаный прокат, следует из отчета БКС: «Рост внутренних цен, потенциал не исчерпан». (Ведомости)

www.vedomosti.ru/business/articles/2017/12/26/746521-stal-prodolzhit-dorozhat  ПАО «Мечел» сообщает о подписании меморандума на поставку кокса с одним из крупнейших металлургических предприятий на Балканском полуострове – HBIS Group Serbia Iron & Steel.

ПАО «Мечел» сообщает о подписании меморандума на поставку кокса с одним из крупнейших металлургических предприятий на Балканском полуострове – HBIS Group Serbia Iron & Steel.

В соответствии с соглашением завод «Москокс» поставит сербским партнерам до 120 тыс. тонн коксовой продукции или около 30 тыс. тонн ежеквартально. Поставки будут осуществляться с января по декабрь 2018 года. Цена будет определяться ежеквартально путем переговоров.

Ранее в 2017 году в адрес HBIS Group Serbia Iron & Steel (дочернее предприятие одного из ведущих в КНР сталелитейных холдингов Hebei Iron & Steel Group) было отгружено несколько пробных партий металлургического кокса.

За 9 месяцев 2017 года около 35% от общего объема продукции «Москокса» поставлено на внутренний рынок и порядка 65% – на экспорт.

«Сербский рынок представляет для нас значительный интерес благодаря удобной логистике и устойчивому спросу на коксовую продукцию. До этого момента сбытовые подразделения «Мечела» продавали кокс в этой стране на спотовой основе. Подписанное соглашение положило начало новому этапу наших партнерских отношений с компанией HBIS Group Serbia Iron & Steel. В дальнейшем мы рассчитываем увеличить объемы поставок нашему ключевому клиенту на Балканском полуострове», – прокомментировал генеральный директор ООО «УК Мечел-Майнинг» Павел Штарк.

www.e-disclosure.ru/portal/event.aspx?EventId=jJJbbYeNF0G3ZadNf6nwTQ-B-B- Будет ли рост ММК в 2018 г.?

Сравнительный анализ

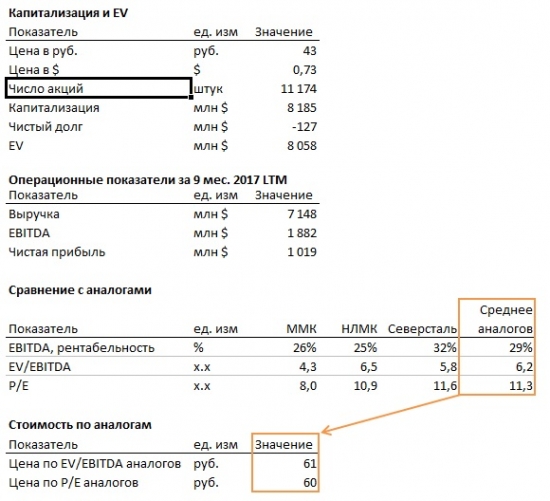

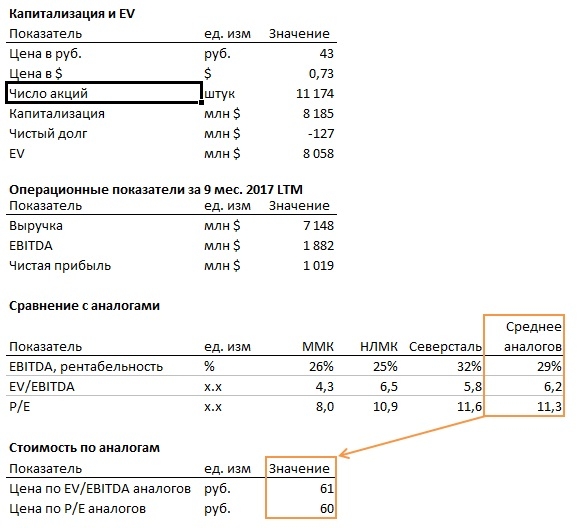

Выбирая себе в портфель бумаги промышленных компаний заинтересовала ММК. На первый взгляд акция показалась недооцененной. P/E составляет всего лишь 8,0 (учитывая отрицательный Net Debt, хорошую 26% EBITDA маржу, а также более высокие мультипликаторы аналогов P/E=10,9).

К тому же компания в 2017 г. начала направлять не менее 50% свободного денежного потока на дивиденды, что потенциально может обеспечить высокую дивидендную доходность (при падение затрат на обслуживание долга и инвестиционных затрат).

Объемы производства ММК с учетом текущих мощностей на максимуме

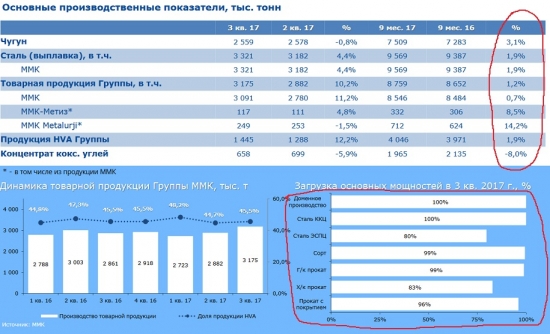

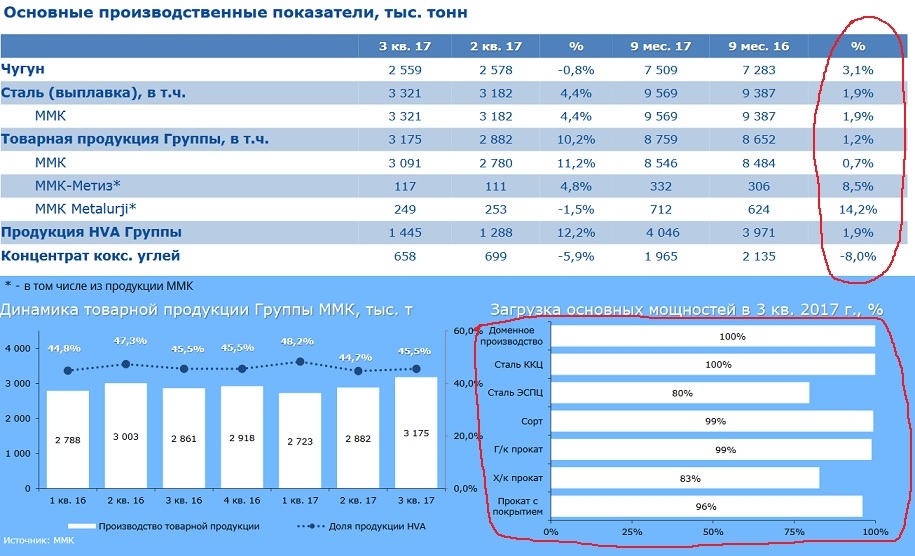

Согласно данным отчета ММК за 9 мес. 2017 наблюдался незначительный рост объемов производства продукции компании по сравнению с 9 мес. 2016 г.:

При этом наблюдается почти 100%-ная загрузка мощностей ММК.

Как я понимаю дальнейшее увеличение производства возможно только за счет приобретения/обновления мощностей.

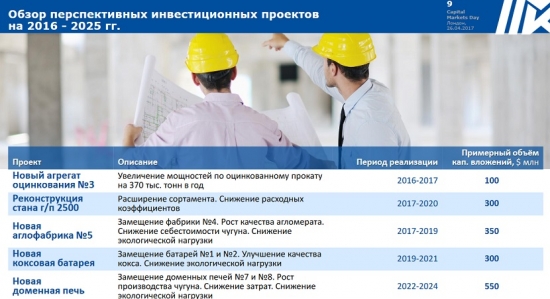

Инвестиционная программа не предполагает значительного прироста мощностей в 2018

Инвест. программа предполагает несущественный рост мощности в 2018 г., а именно увеличение мощности по оцинкованному прокату на 370 тыс. т, что при текущих ценах и объемах производства может повысить выручку только на 3%.

Пессимизм в прогнозируемых ценах на сталь в 2018 г.

Согласно отчету ММК за 9 мес. 2017 г. выручка компании увеличилась на ~37% по сравнению с 9 мес. 2016 г. в основном за счет роста цен на товарную металлопродукцию на $150 или ~36% (см. Пресс-релиз по итогам 9 мес. 2017 г.).

Что будет с ценами в 2018 г.?

Ассоциация Worldsteel (включает 160 компания, отвечающих за 85% мирового производства стали) ожидает падение темпов роста потребления стали в 2018 г. По прогнозам ассоциации реальный рост мирового спроса на сталь составит лишь 1,6% по сравнению с оценкой в 2,8% за 2017 г.

Прогнозируемое падение темпов роста мирового спроса связано с несколькими причинами:

- Китай (мировой лидер по производству стали) закрыл большую часть устаревших и нелегальных индукционных печей, что приведет к отсутствию роста потребления в 2018 г.

- Снижение прогноза по спросу на сталь в Индии (3ья по объемам потребления страна) до 4,4% в 2017 и на 5,7 процента в 2018, по сравнению с апрельскими прогнозами в 6,1% и 7,1%

- По данным Julius Baer: "Сокращение производства в Китае в зимний период оказывает большее, чем ожидалось, давление на рынок стали, запасы которой уже упали до многолетних минимумов. Мы сохраняем осторожный взгляд на рынок и ожидаем снижение спроса на металл в течение 2018 года, тогда как на рынке железной руды будет сохраняться избыточное предложение"

+ мультипликаторы ниже аналогов

+ хорошая дивидендная политика

+ отрицательный чистый долг.

+ цены, привязанный к доллару

- Высокая загрузка мощностей и отсутствие потенциала роста объемов производства в натуральном выражении в 2018 г. (инвест. программа предполагает несущественный рост мощности в 2018 г.)

- Наибольшим риском является ожидание мирового падения спроса на сталь и, как следствие, падения цен на сталь, которые в последнее время показывали очень существенный рост и находятся на высоком уровне.

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: