Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

В расчетах возмещаемой стоимости использовались прогнозы движения денежных средств на 5-летний период, подготовленные на основании

утвержденного руководством финансового бюджета на 2021 год в качестве базисного периода и его экстраполяцией на последующие 4 года с учетом

прогнозируемых темпов роста. Денежные потоки за пределами пятилетнего периода были экстраполированы с учетом долгосрочных темпов роста.

При проведении теста на обесценение на 31 декабря 2020 г. для генерирующей единицы по производству металлопродукции (Россия), были

использованы следующие определенные допущения:

– ожидается, что объем продаж в 2021 г. вырастет на 15% относительно уровня 2020 г., в 2022 г. и 2023 г. на 1% относительно уровня предыдущего

года, в 2024 и 2025 останется без изменений;

– ожидается, что средняя цена металлопродукции в 2021 г. вырастет на 8% относительно уровня 2020 г., вырастет на 2% в 2022–2024 гг. и на 1% в 2025 г.;

– маржинальность по EBITDA в постпрогнозный период составляет 16,1%;

– темпы роста на период свыше 5 лет составляют 2%;

– ставка дисконтирования до налогообложения оценивалась в долларовом выражении на основе средневзвешенной стоимости капитала и составляла

12,5% (ставка после налогообложения составляла 10,0%).

Оценки будущих дисконтированных денежных потоков и результаты тестирования на предмет обесценения генерирующей единицы по производству

металлопродукции (Россия) отличаются особой чувствительностью в следующих областях:

– снижение будущего запланированного объема продаж на 3% не приведет к обесценению;

– снижение цены реализации на 3% приведет к обесценению;

– повышение ставки дисконтирования на 1% не приведет к обесценению;

– снижение маржинальности по EBITDA в пост прогнозный период на 1% не приведет к обесценению.

При проведении теста на обесценение на 31 декабря 2020 г. для генерирующей единицы по производству металлопродукции (Турция), были

использованы следующие определенные допущения:

– ожидается, что объем продаж в 2021 г. вырастет на 12% относительно уровня 2020 г., в 2022 г. на 11% относительно уровня 2021 г., в 2023, 2024

и 2025 останется без изменений;

– ожидается, что средняя цена металлопродукции в 2021 г. вырастет на 3% относительно уровня 2020 г., вырастет на 4% в 2022 г., и на 2% в 2023–2025 гг.;

– маржинальность по EBITDA в постпрогнозный период составляет 10,3%;

– темпы роста на период свыше 5 лет составляют 2%;

– ставка дисконтирования до налогообложения оценивалась в долларовом выражении на основе средневзвешенной стоимости капитала и составляла

13,9% (ставка после налогообложения составляла 11,6%).

Оценки будущих дисконтированных денежных потоков и результаты тестирования на предмет обесценения генерирующей единицы по производству

металлопродукции (Турция) отличаются особой чувствительностью в следующих областях:

– снижение будущего запланированного объема продаж на 1% приведет к обесценению;

– снижение цены реализации на 1% приведет к обесценению;

– повышение ставки дисконтирования на 1% приведет к обесценению;

– снижение маржинальности по EBITDA в пост прогнозный период на 1% приведет к обесценению.

При проведении теста на обесценение на 31 декабря 2020 г. для генерирующей единицы по добыче угля, были использованы следующие

определенные допущения:

– ожидается, что объем выпуска концентрата в 2021 г. вырастет на 14% относительно уровня 2020 г., в 2022 г. на 7% относительно уровня 2021 г.,

в 2023 снизится на 3%, в 2024 снизится на 1% и в 2025 вырастет на 4% относительно 2024 г.;

– ожидается, что средняя цены на угольный концентрат в 2021 г. вырастет на 6% относительно уровня 2019 г. (2020 не считаем релевантным для целей

долгосрочного прогнозирования в связи с возникшими дисбалансами на мировых рынках угля вследствие запрета на импорт угля в КНР из Австралии),

на 2% в 2022 г. относительно уровня 2021 г., на 3% в 2023 г., на 1% и 2024 г. и не изменятся в 2025 г. к уровню предыдущего года;

– маржинальность по EBITDA в постпрогнозный период составляет 26,4%;

– темпы роста на период свыше 5 лет составляют 4%;

– ставка дисконтирования до налогообложения оценивалась в рублевом выражении на основе средневзвешенной стоимости капитала и составляла

16,9% (ставка после налогообложения составляла 13%).

Оценки будущих дисконтированных денежных потоков и результаты тестирования на предмет обесценения генерирующей единицы по добыче угля

отличаются особой чувствительностью в следующих областях:

– снижение будущего запланированного объема продаж на 1% приведет к обесценению;

– снижение цены реализации на 1% приведет к обесценению;

– повышение ставки дисконтирования на 1% приведет к обесценению;

– снижение маржинальности по EBITDA в пост прогнозный период на 1% приведет к обесценению.

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 657,9 млрд |

| Выручка | 763,4 млрд |

| EBITDA | 195,6 млрд |

| Прибыль | 118,2 млрд |

| Дивиденд ао | 2,752 |

| P/E | 5,6 |

| P/S | 0,9 |

| P/BV | 1,0 |

| EV/EBITDA | 2,9 |

| Див.доход ао | 4,7% |

| ММК Календарь Акционеров | |

| 30/05 ГОСА по дивидендам за 2023 год в размере 2,752 руб/акция | |

| 07/06 MAGN: последний день с дивидендом 2,752 руб | |

| 10/06 MAGN: закрытие реестра по дивидендам 2,752 руб | |

| Прошедшие события Добавить событие | |

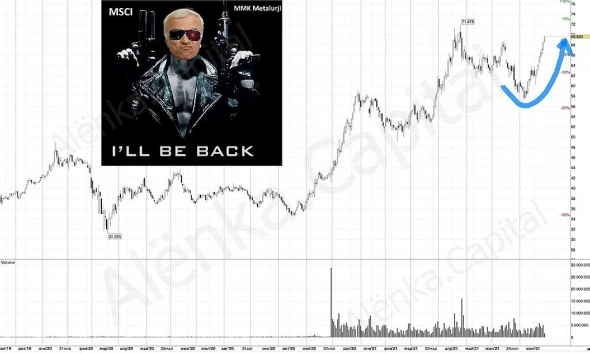

ММК акции

58.88₽ +1.11%

-

Еще из отчета особо ценный обзац

Еще из отчета особо ценный обзац

Как думаете при какой цене новое СПО объявят? Опять на 71-72? Скорректируется наверное опять прилично после этого…

skyw, Я бы ждал 78 руб смело для SPO может к этому времени ФАС закроет дело, так как у них по факту ничего нет, только шантаж и угрозы.

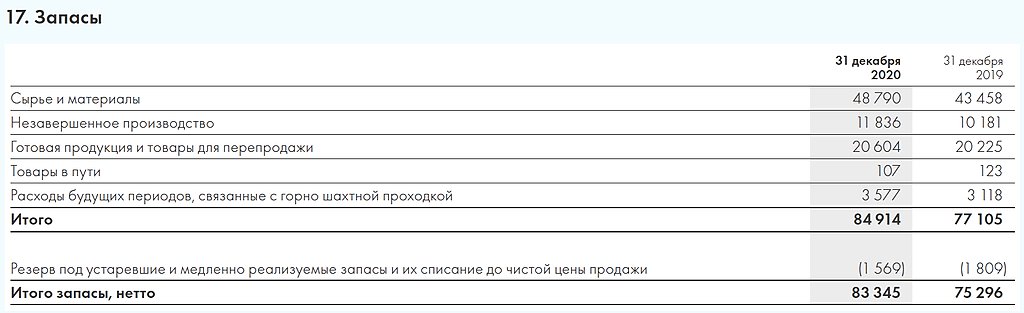

Константин Лебедев, после ГМК я бы не был так уверен в ФАС. На госслужбе действует принцип (во все времена, личный опыт) -если не нашел и не наказал, то нахрена ты тут работаешь. А сейчас времена закручивания гаек.- Еще полезная информация по структуре запасов, жалко что ее нет в data book

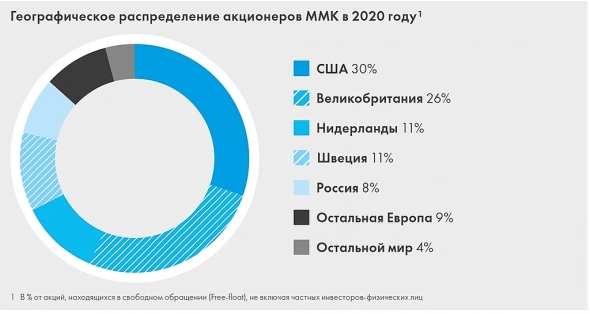

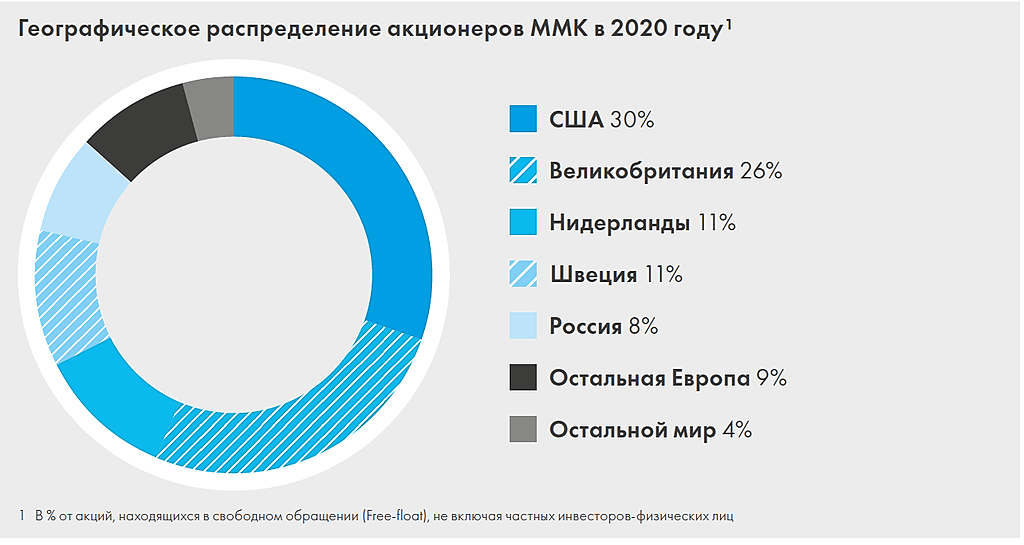

- Более детальные данные по акционерам, надо знать свое «партнера» и инвестициям :)

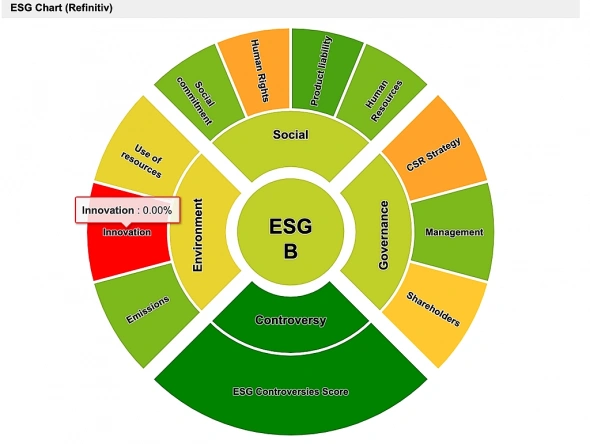

ESG-отчетность Группы ММК – в топ-5 лучших в мире среди металлургических компаний

По результатам международного конкурса ESG Reporting Awards 2021, отчетность ММК по устойчивому развитию вошла в топ-5 среди металлургических компаний мира. Данный конкурс оценивает нефинансовую отчетность компаний с точки зрения прозрачности и полноты раскрытия информации об:

- экологических аспектах их работы (Environmental);

- общественно значимой деятельности (Social);

- корпоративном управлении (Governance).

Организатор конкурса, британская медиа-платформа ESG Investing, собирает, анализирует и публикует информацию о работе крупных компаний в сфере устойчивого развития, это авторитетный источник для трейдеров и инвесторов.

Подписывайтесь на наш официальный канал в Telegram https://tlgg.ru/MMK_Official, чтобы первыми быть в курсе главных новостей ММК.

С уважением,команда ММК

Авто-репост. Читать в блоге >>>

Вероника Крячко, Отчет красивый видно и похоже на наличие дизайна, но так как типографика страдает скорее всего он слизан и сделан с грубыми нарушениями. ESG-отчетность Группы ММК – в топ-5 лучших в мире среди металлургических компаний

ESG-отчетность Группы ММК – в топ-5 лучших в мире среди металлургических компанийПо результатам международного конкурса ESG Reporting Awards 2021, отчетность ММК по устойчивому развитию вошла в топ-5 среди металлургических компаний мира. Данный конкурс оценивает нефинансовую отчетность компаний с точки зрения прозрачности и полноты раскрытия информации об:

- экологических аспектах их работы (Environmental);

- общественно значимой деятельности (Social);

- корпоративном управлении (Governance).

Организатор конкурса, британская медиа-платформа ESG Investing, собирает, анализирует и публикует информацию о работе крупных компаний в сфере устойчивого развития, это авторитетный источник для трейдеров и инвесторов.

Подписывайтесь на наш официальный канал в Telegram https://tlgg.ru/MMK_Official, чтобы первыми быть в курсе главных новостей ММК.

С уважением,команда ММК

Авто-репост. Читать в блоге >>>Как думаете при какой цене новое СПО объявят? Опять на 71-72? Скорректируется наверное опять прилично после этого…

skyw, Я бы ждал 78 руб смело для SPO может к этому времени ФАС закроет дело, так как у них по факту ничего нет, только шантаж и угрозы.

На Мосбирже уже больше 13 млн частных инвесторов, которые открыли 21,6 млн счетов!

Мы подбили статистику за июль 2021. Вы только посмотрите на эти цифры:

❗+446 тыс. новых частных инвесторов;

❗1,9 млн человек совершали сделки на бирже.

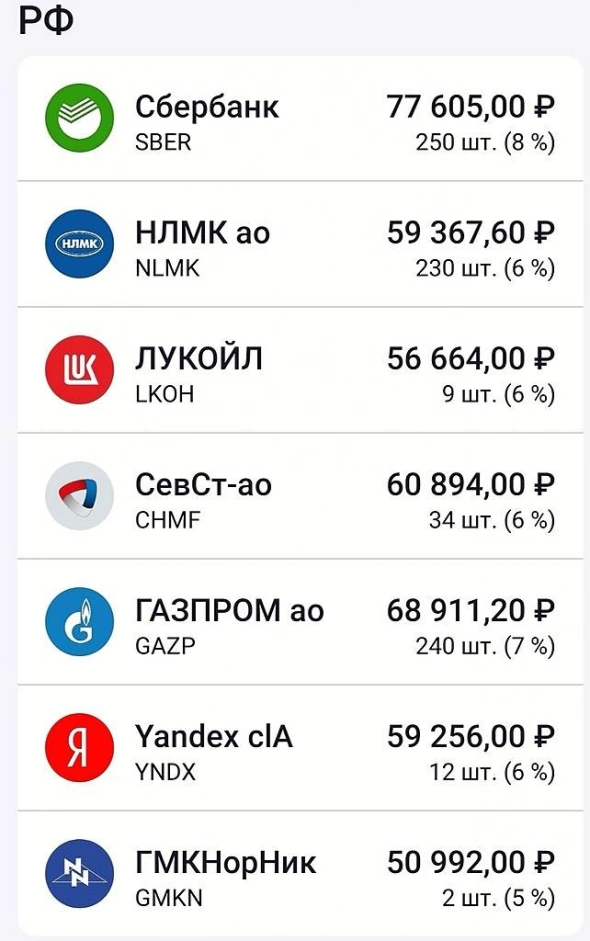

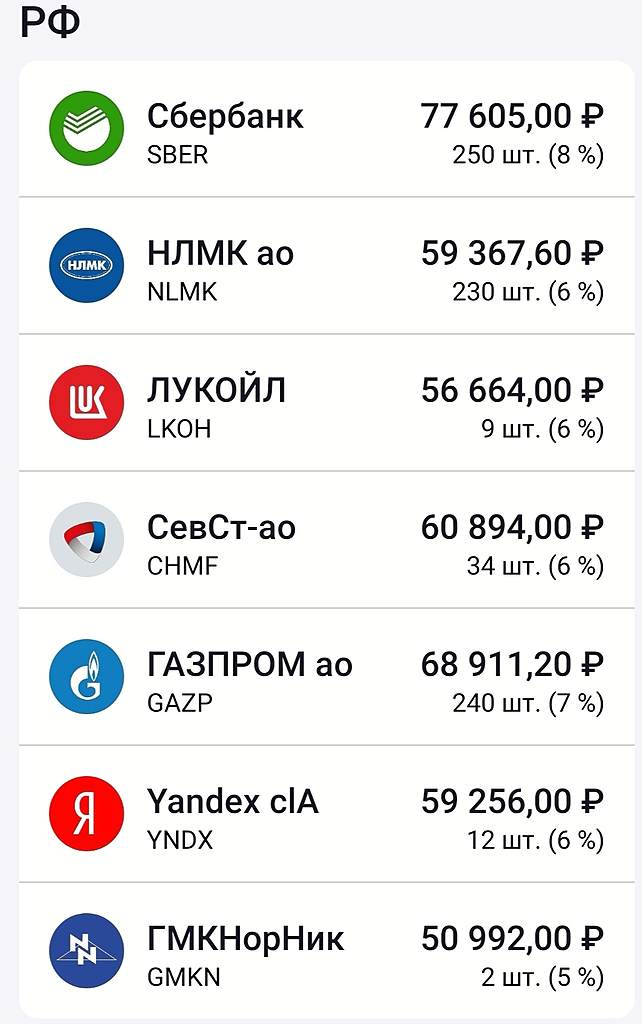

Какие акции покупали частные инвесторы в июле?

23,2% Газпром

15,3% Норникель

13,2 и 7,9% Сбербанка (обычка и префы)

7,5% Аэрофлот

6,9% Сургутнефтегаз

6,8% МТС

6,6% ММК

6,4% ЛУКОЙЛ

6,2% Северсталь

Константин Лебедев,

Финансовый советник на 4 августа от Финам

- На Мосбирже уже больше 13 млн частных инвесторов, которые открыли 21,6 млн счетов!

Мы подбили статистику за июль 2021. Вы только посмотрите на эти цифры:

❗+446 тыс. новых частных инвесторов;

❗1,9 млн человек совершали сделки на бирже.

Какие акции покупали частные инвесторы в июле?

23,2% Газпром

15,3% Норникель

13,2 и 7,9% Сбербанка (обычка и префы)

7,5% Аэрофлот

6,9% Сургутнефтегаз

6,8% МТС

6,6% ММК

6,4% ЛУКОЙЛ

6,2% Северсталь

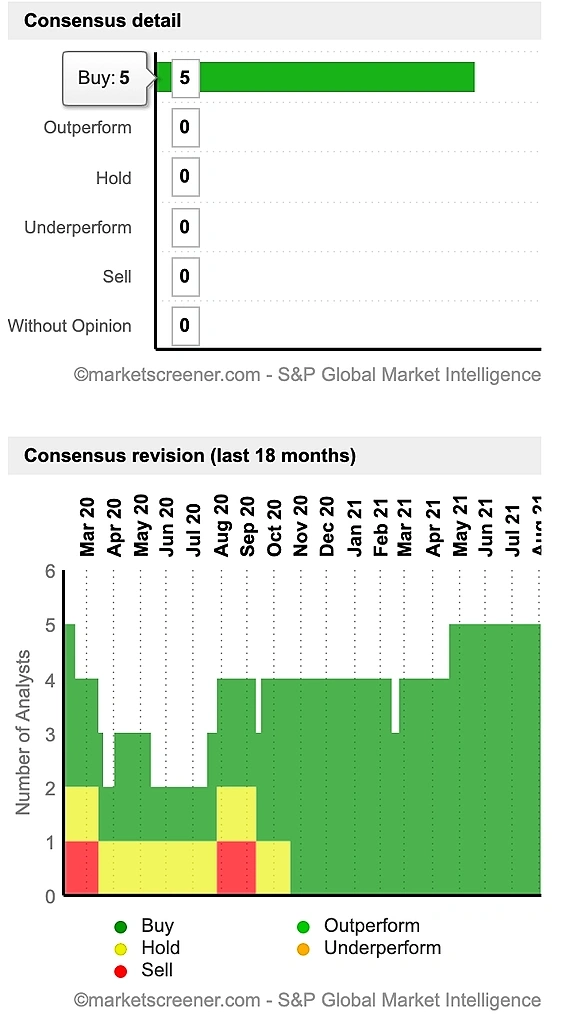

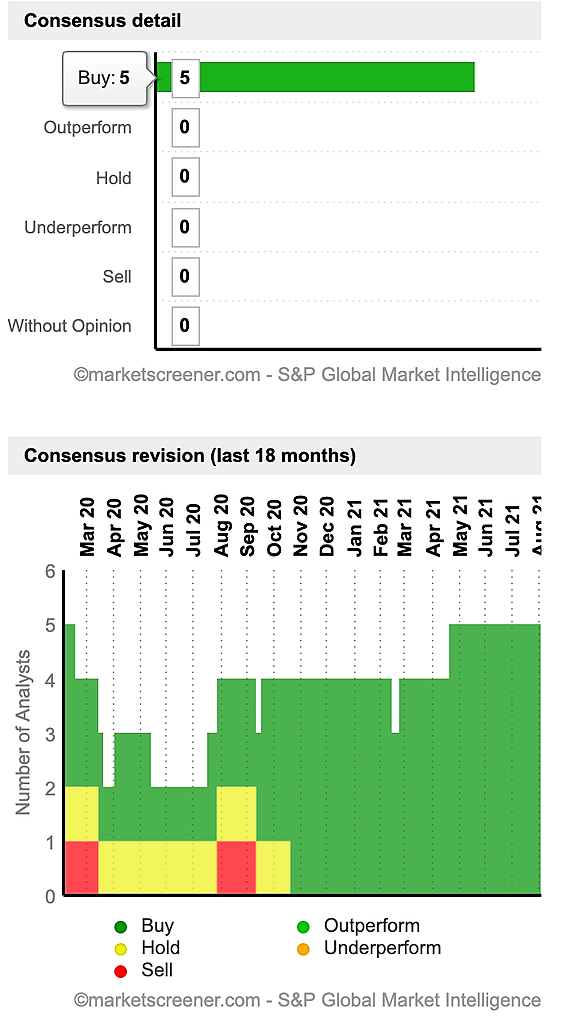

- Наткнулся на скринет по новости об ESG без регистрации и денег довольна подробный анализ по эмитентам московской бирже, обычно из обходят стороной

www.marketscreener.com/quote/stock/PUBLIC-JOINT-STOCK-COMPAN-13491378/ratings/

t.me/alenka_capital_comon

Константин Лебедев, Алёнка всеми силами пытается разогнать и у них хорошо получается!

Роман Ранний, Можно ещё упороться и написать статейку на reddit, после выхода статистики по погрузке на Южно-Уральской РЖД. Что бы у шортистов, да же небыло мысли об ММК :)

Константин Лебедев, это супер идея

Роман Ранний, Отпуск подходит к концу пора за работу, кто не встал в лонг я не виноват.

Константин Лебедев, создали тему? а можно ссылку

Роман Ранний, Надо карму набрать

Константин Лебедев, и долго?

Роман Ранний, Можно предложить Тимофею по примеру Пикабу создать канал для смартлаба и там по аналогии с телегой постить лучшие статьи, тогда дело пойдет быстрее. А так я не унылый пикабушник www.reddit.com/r/Pikabu/

Константин Лебедев, так есть такой

t.me/alenka_capital_comon

Константин Лебедев, Алёнка всеми силами пытается разогнать и у них хорошо получается!

Роман Ранний, Можно ещё упороться и написать статейку на reddit, после выхода статистики по погрузке на Южно-Уральской РЖД. Что бы у шортистов, да же небыло мысли об ММК :)

Константин Лебедев, это супер идея

Роман Ранний, Отпуск подходит к концу пора за работу, кто не встал в лонг я не виноват.

Константин Лебедев, создали тему? а можно ссылку

Роман Ранний, Надо карму набрать

Константин Лебедев, и долго?

Роман Ранний, Можно предложить Тимофею по примеру Пикабу создать канал для смартлаба и там по аналогии с телегой постить лучшие статьи, тогда дело пойдет быстрее. А так я не унылый пикабушник www.reddit.com/r/Pikabu/

t.me/alenka_capital_comon

Константин Лебедев, Алёнка всеми силами пытается разогнать и у них хорошо получается!

Роман Ранний, Можно ещё упороться и написать статейку на reddit, после выхода статистики по погрузке на Южно-Уральской РЖД. Что бы у шортистов, да же небыло мысли об ММК :)

Константин Лебедев, это супер идея

Роман Ранний, Отпуск подходит к концу пора за работу, кто не встал в лонг я не виноват.

Константин Лебедев, создали тему? а можно ссылку

Роман Ранний, Надо карму набрать

Константин Лебедев, и долго?

t.me/alenka_capital_comon

Константин Лебедев, Алёнка всеми силами пытается разогнать и у них хорошо получается!

Роман Ранний, Можно ещё упороться и написать статейку на reddit, после выхода статистики по погрузке на Южно-Уральской РЖД. Что бы у шортистов, да же небыло мысли об ММК :)

Константин Лебедев, это супер идея

Роман Ранний, Отпуск подходит к концу пора за работу, кто не встал в лонг я не виноват.

Константин Лебедев, создали тему? а можно ссылку

Роман Ранний, Надо карму набрать

- Огонь! Погрузка черных металлов на Южно-Уральской железной дороге выросла на +16,9% в июле 2021 года – 9,9 млн тонн

yuzd.rzd.ru/ru/6194/page/104069?id=265209

- Анализ и прогноз рынков металлургического сырья за июль - сентябрь 2021 г.

Мы продолжаем рассылку периодического обзора рынка стали, подготовленного командой стратегов ММК. Обзор, опубликованный на этой неделе, посвящен анализу рынка металлургического сырья в России и в мире в июле-сентябре 2021 года.

Краткое содержание обзора приведено ниже:

Индекс ЖРС в июне и начале июля стабилизировался вокруг уровня $220/т с замедлением его колебаний. Хотя в июне заводы КНР испытали локальные проблемы с доступностью сырья, но к середине июля объёмы предложения сырья начали даже немного превышать умеренный спрос. Ближе к концу 3 квартала вероятна плавная коррекция цен на ЖРС в КНР из-за влияния циклических факторов. Цены ЖРС в РФ по формулам продолжают расти, но потребители РФ могут начать переговоры по увеличению скидок к мировым ценам в случае сокращения загрузки.

Ключевые индексы коксующихся углей — PLV FOB Австралия и CFR Китай — за май-июнь прибавили сразу $80-90/т. Предложение уступало высоким объёмам спроса потребителей, и пока можно рассчитывать лишь на стабилизацию цен в июле. При условии восстановления экспорта из США

Авто-репост. Читать в блоге >>>

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: