Петр Варламов, на котировки смотрите… :) ну и примерно когда я собрал основную часть пакета smart-lab.ru/blog/572528.php

а по поводу «пролета» дам вам скрин среды, вчера чуть больше был «пролет» — все в котировках.

вы пока Петя ждите свой «звездный час»… ![]()

Ремора, рад за Вас, но на брудершафт не пили, чтобы переходить на «ты и Пети». Конечно, мой час придет, это бесcпорно, и думаю, ждать осталось немного))

P.S. Нет, за новостями я внимательно слежу, но не ввожу людей в заблуждение, даже если мне это было нужно.

Если верить, что говорит сейчас руководство про ожидания роста продукции в след году, то тогда нет повода не верить ему же про размер долга для финансирования будущих инвестиций. как говорится, сказал «А», тогда говорите и «Б»

![]()

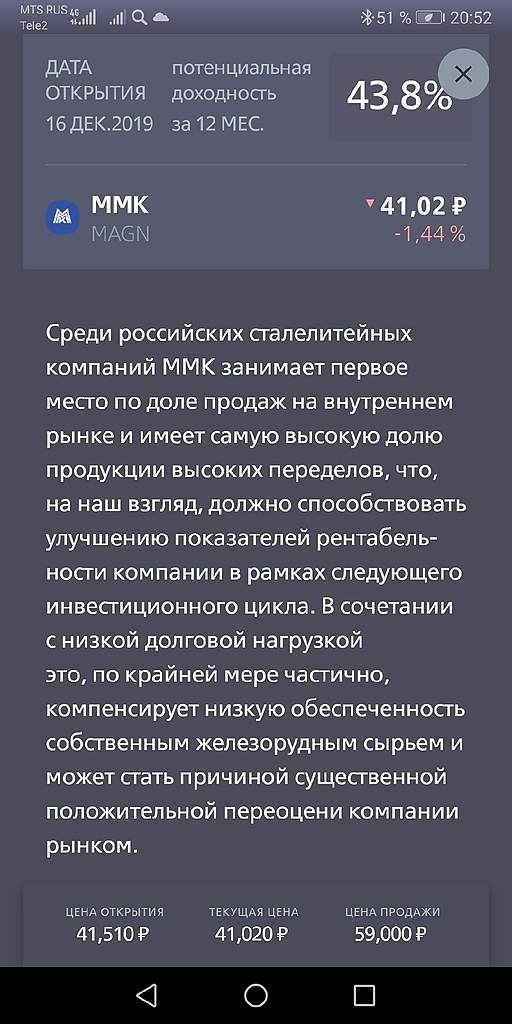

«ММК» может выйти на долговой рынок для привлечения средств на инвестпроекты

www.finmarket.ru/news/5117656

15 ноября. FINMARKET.RU — «Магнитогорский металлургический комбинат» рассматривает возможность выхода на долговые рынки для привлечения средств на финансирование инвестиционных проектов.

«В этом году мы вышли на рынок евробондов. Из $500 млн часть средств — $150 млн — направили на рефинансирование короткого долга. Еще $350 млн остались на инвестиции. В дальнейшем мы будем рассматривать привлечение дополнительных средств на финансирование инвестиционных проектов», — сказал в ходе Дня инвестора CFO компании Андрей Еремин.

Еремин также пояснил, что увеличенный ежегодный capex, который до конца 2023 года составит $900 млн, что на $200 млн выше среднегодового уровня капзатрат за последние несколько лет, компания «будет закрывать за счет собственных средств и привлечения заемных средств».

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций