Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСабрина

16.11.2017 13:04

Добрый день. На чем основано снижение акций ЛСР?

ФГ БКС

16.11.2017 14:08

Акции ЛСР могут быть под давлением из-за обсуждений в правительстве план ухода от договоров долевого участия (ДДУ).

| Число акций ао | 103 млн |

| Номинал ао | 0.25 руб |

| Тикер ао |

|

| Капит-я | 67,9 млрд |

| Выручка | 252,1 млрд |

| EBITDA | 68,4 млрд |

| Прибыль | 10,8 млрд |

| Дивиденд ао | – |

| P/E | 6,3 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| ЛСР Группа Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ЛСР Группа акции

658.6₽ -0.21%

-

Путин запретил долевое строительство жилья в России, покупаем ПИК и ЛСР

Путин запретил долевое строительство жилья в России, покупаем ПИК и ЛСРПрезидент поручил правительству совместно с ЦБ и АИЖК утвердить дорожную карту по поэтапному замещению в течение трех лет средств граждан, привлекаемых для создания многоквартирных домов и иных объектов недвижимости, банковским кредитованием и иными формами финансирования, минимизирующими риск для граждан. http://www.interfax.ru/business/586424

Вот и подошел логичный конец известной во всем мире «русской схеме» продажи жилой недвижимости в РФ, которую, впрочем, придумали еще в Аргентине в середине 80-х годов, а максимально широко претворили в жизнь застраивающие Ближний Восток английские компании (даже в небезызвестном Burj Dubai британская Sherwoods продавала жилье по аналогу нашего ДДУ).

На фоне снижения рублевых ипотечных ставок ниже 10% это, конечно, рациональное решение. Долевое строительство несет в себе множество рисков, связанных и с банкротством застройщика и неисполнением отдельных условий договора/декларации в том числе по срокам строительства и развитием инфраструктуры. Недаром, стоимость жилья на стадии котлована зачастую на 30-40% ниже стоимости аналогичного, но в уже заселенном доме. Для среднестатистического покупателя жилья эти риски являются с одной стороны очень высокими, с другой – неочевидными. В конечном итоге государству приходится иметь дело с большим количеством решивших заработать 30-40% за 1,5 года «обманутых» дольщиков и решать их проблемы за счет налогоплательщиков.

Мелкие девелоперы не смогут привлечь кредиты и уйдут с рынка, а крупные повысят цены и нарастят долю.Telegram @economicsguru

Как Вам новый рекламный ролик Тимати?)))

Сергей Глазков, а где? не видел

Тимофей Мартынов, instagram.com/p/BbL-CFqjffJ/

Сергей Глазков, ну неплохоКак Вам новый рекламный ролик Тимати?)))

Сергей Глазков, а где? не видел

Тимофей Мартынов, instagram.com/p/BbL-CFqjffJ/- Роман Frank, привет Роман! Рад идеть новое лицо!

Расскажи, как оказался у нас на форуме? А чем отличается «введено в эксплуатацию» от «строительство»? «Строительство» это не переданные покупателю? Или как?

Артем Квашнин,

Деятельность компании делиться на три бизнес единицы: «Недвижимость», «Строительство» и «Строительные материалы».

Каждое направление независимое и оказывается услуги не только своим но и другим компаниям.

Благодаря полному производственному циклу компания выигрывает в себестоимости по сравнению с другими застройщиками.

БЕ (бизнес единица) «Строительные материалы» производит базовые строительные материалы: песок, гранит и т.д.

БЕ «Строительство» — строит, использую базовые материалы

БЕ «Недвижимость» — заказывает у БЕ «Строительство» стройку объектов + продажи и маркетинг.

Строка «объем СМР тыс.кв» в разделе «Строительство» это сколько было построено (не путать с продано) — включая себе и другим.

Можно подробно почитать в годовом отчете за 2016 год

www.lsrgroup.ru/media/files/1462_LSRAR2016FinalRU.pdfЗабил поквартальные РСБУ данные в нашу табличку:

smart-lab.ru/q/LSRG/f/q/RSBU/

Тимофей Мартынов, данные РСБУ вообще не показательны, только путают…

Роман Frank, да меня вообще бесят эти двойные стандарты отчетности

дважды одну и ту же работу делать приходится!

Тимофей Мартынов, мне кажется тебе надо уменьшить объем работы — для холдингов не надо заводить отчетность по РСБУ по причинам:

1) народ в большинстве не отличает РСБУ от МСФО

2) данные РСБУ не содержат консолидированных данных и соответственно цифры в них сильно отличаются от МСФО

Роман Frank, да я согласен

но вот про Белон не подумаешь например что это холдинг

ну и кроме того люди все равно смотрят че там у Россетей по РСБУ напримерЗабил поквартальные РСБУ данные в нашу табличку:

smart-lab.ru/q/LSRG/f/q/RSBU/

Тимофей Мартынов, данные РСБУ вообще не показательны, только путают…

Роман Frank, да меня вообще бесят эти двойные стандарты отчетности

дважды одну и ту же работу делать приходится!

Тимофей Мартынов, мне кажется тебе надо уменьшить объем работы — для холдингов не надо заводить отчетность по РСБУ по причинам:

1) народ в большинстве не отличает РСБУ от МСФО

2) данные РСБУ не содержат консолидированных данных и соответственно цифры в них сильно отличаются от МСФО

Забил поквартальные РСБУ данные в нашу табличку:

smart-lab.ru/q/LSRG/f/q/RSBU/

Тимофей Мартынов, данные РСБУ вообще не показательны, только путают…

Роман Frank, да меня вообще бесят эти двойные стандарты отчетности

дважды одну и ту же работу делать приходится!Забил поквартальные РСБУ данные в нашу табличку:

smart-lab.ru/q/LSRG/f/q/RSBU/

Тимофей Мартынов, данные РСБУ вообще не показательны, только путают…- Забил поквартальные РСБУ данные в нашу табличку:

smart-lab.ru/q/LSRG/f/q/RSBU/ - ЛСР – рсбу 9 мес 2017г.

ЛСР – рсбу

103 030 215 акций http://www.lsrgroup.ru/investors-and-shareholders/stock/stock-Information

Капитализация на 26.10.2017г: 83,76 млрд руб

Общий долг на 31.12.2016г: 34,74 млрд руб

Общий долг на 30.06.2017г: 40,18 млрд руб

Общий долг на 30.09.2017г: 42,44 млрд руб

Выручка 9 мес 2016г: 3,38 млрд руб

Выручка 9 мес 2017г: 1,78 млрд руб

Валовая прибыль 9 мес 2016г: 1,53 млрд руб

Валовая прибыль 9 мес 2017г: 1,50 млрд руб

Прибыль 9 мес 2015г: 4,70 млрд руб

Прибыль 2015г: 10,78 млрд руб

Прибыль 1 кв 2106г: 115,08 млн руб

Прибыль 6 месяцев 2016г: 83,19 млн руб

Прибыль 9 мес 2016г: 95,61 млн руб

Прибыль 2016г: 7,43 млрд руб

Прибыль 1 кв 2017г: 85,18 млн руб

Прибыль 6 мес 2017г: 510,10 млн руб

Прибыль 9 мес 2017г: 157,43 млн руб

http://www.lsrgroup.ru/media/files/1532_Gruppa-LSR_bux_otchet_RSBU_9m_2017.pdf

http://www.lsrgroup.ru/investors-and-shareholders/disclosure-of-information Артем Квашнин, насыпал вам рейтинга еще. Спрашивайте еще, если что-то непонятно:) разберемся!

Тимофей Мартынов, еще раз спасибо! не зря на «антикризис» 500 р отсылал :))

Не совсем понятно, сколько в итоге они обещали ввести метров до конца года, 900 тысяч или 1 мл.?

Артем Квашнин, Да, что-то около того, раз в 4 квартале планируют больше 325 тыс м2 ввести в строй

325 th m2 launched to the market in 3Q, including 80% in St. Petersburg. More than that is scheduled for launches in 4Q;

www.lsrgroup.ru/media/files/1527_LSR-Group-3Q17-results-V3.pdf- Забил опер. данные ЛСР в таблички смартлаба:

продажи в рублях:

smart-lab.ru/q/LSRG/f/q/MSFO/pending_apartment_sales_rub/

продажи в метрах:

smart-lab.ru/q/LSRG/f/q/MSFO/pending_apartment_sales/

В целом посмотреть можно тут:

smart-lab.ru/q/LSRG/f/q/MSFO/

Артем Квашнин, насыпал вам рейтинга еще. Спрашивайте еще, если что-то непонятно:) разберемся!

Тимофей Мартынов, еще раз спасибо! не зря на «антикризис» 500 р отсылал :))

Не совсем понятно, сколько в итоге они обещали ввести метров до конца года, 900 тысяч или 1 мл.?

- Группа ЛСР - опубликованные результаты за 3 квартал умеренно негативны для акций компании

Операционные результаты за 3 кв. 2017 г.: вслед за конкурентом компания также снижает прогноз продаж на текущий год

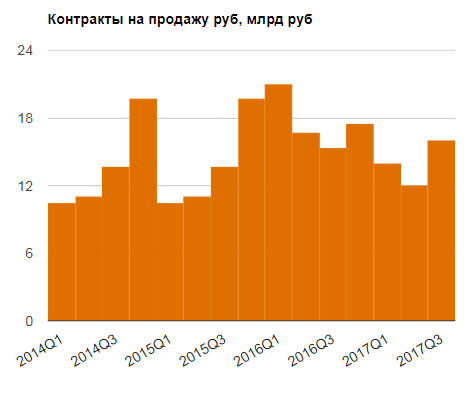

Продажи увеличились на 17% год к году в 3 кв. 2017 г. Вчера Группа ЛСР представила операционную отчетность за 3 кв. 2017 г. и провела телефонную конференцию. В 3 кв. 2017 г. объем новых заключенных контрактов на продажу объектов недвижимости вырос на 17% год к году до 167 тыс. кв. м, при этом за 9 мес. 2017 г. объем продаж снизился на 17% до 423 тыс. кв. м. Компания за 9 мес. 2017 г. ввела в эксплуатацию 219 тыс. кв. м недвижимости, что на 20% меньше, чем за аналогичный период прошлого года.

Объемы реализации росли только в массовом сегменте Санкт-Петербурга. В 3 кв. 2017 г. драйвером роста продаж группы выступил сегмент масс-маркет в Санкт-Петербурге, где объемы реализации увеличились на 55% до 100 тыс. кв. м, а продажи недвижимости по госконтрактам утроились, достигнув 9 тыс. кв. м. При этом продажи ЛСР в сегментах бизнес-класса и элитной недвижимости Санкт-Петербурга сокращались, как и продажи в Москве (минус 19% до 29 тыс. кв. м) и Екатеринбурге (минус 5% до 27 тыс. кв. м). За 9 мес. 2017 г. компания ввела в эксплуатацию почти в два раза меньше площадей, чем продала, что должно оказывать поддержку денежному потоку.

Группа снизила прогноз по продажам на 12%. Несмотря на рост продаж группы в 3 кв. 2017 г., за 9 мес. этого года зафиксировано сокращение. Вслед за конкурентом, который вчера снизил прогноз по реализации на 2017 г., ЛСР также объявила о снижении прогноза продаж в 2017 г. на 12% до 680 тыс. кв. м, что соответствует объему продаж прошлого года. При этом менеджмент подтвердил прогноз вывода на продажу по итогам 2017 г. 900 тыс. кв. м недвижимости, для чего в 4 кв. 2017 г. должно быть запущено в продажу около 375 тыс. кв. м в первую очередь в проектах «ЗИЛ-Арт» (два корпуса), «Лучи» (два корпуса), проекте на Ленинградском шоссе и проекте «Нева-Хаус» (на Петровском острове). В ходе телеконференции менеджмент также подтвердил, что на конец 2017 г. уровень долговой нагрузки не превысит 2 по показателю Чистый долг/EBITDA. На наш взгляд, опубликованные результаты умеренно негативны для акций Группы ЛСР.

Уралсиб - ЛСР Группа - в 2017 году компания покажет слабые результаты продаж

Группа ЛСР в январе-сентябре снизила продажи на 21%

Продажи Группа ЛСР в третьем квартале 2017 года выросли на 5% по сравнению с аналогичным периодом прошлого года — до 16 млрд рублей, говорится в сообщении компании. Как сообщалось, продажи в январе-июне текущего года составили 26 млрд рублей. Таким образом, за 9 месяцев показатель снизился на 21% по отношению к январю-сентябрю 2016 года (53,1 млрд рублей). В общей сложности с начала этого года компания реализовала 423 тыс. кв. метров недвижимости, что на 17% ниже, чем годом ранее.

Падение продаж компании связано с высокой базой предыдущих периодов и циклом ввода жилья, пик которого пришелся на 2015 года. В целом, данные за 3 кв. 2017 года свидетельствует о стабилизации продаж, однако в 2017 году ЛСР покажет слабые результаты.

Промсвязьбанк - Аналитики ожидают нейтральной реакции рынка на результаты ЛСР и не видят краткосрочных катализаторов для акций компании

Группа ЛСР опубликовала смешанные операционные результаты за 3К17

Общий объем реализации недвижимости вырос на 17% г/г/43% кв/кв до 167 тыс кв м. В стоимостном выражении это соответствует росту на 4% г/г/32% кв/кв до 16 млрд руб. при средней цене 96 000/кв м (-11% г/г/-7 кв/кв). Средняя цена упала на фоне смещения продаж в сторону более бюджетного сегмента масс-маркет в Санкт-Петербурге. Объемы реализации недвижимости в Санкт-Петербурге взлетели на 41% г/г/67% кв/кв до 110 тыс кв м, в то время как в Москве продажи упали на 19% г/г до 29 тыс кв м, а в Екатеринбурге — на 6% до 27 тыс кв м. Продажи строительных материалов также снизились, но в соответствии с прогнозом компании. На телеконференции менеджмент ожидаемо снизил прогноз по продажам на 2017 до 680 тыс кв м (против 770 тыс кв м), однако подтвердил целевой показатель по вводу в эксплуатацию 1 млн кв м жилья в 2017.

Результаты оказались смешанными. Объемы продаж существенно выросли кв/кв за счет продаж в Санкт-Петербурге, в то время как продажи в Москве остаются слабыми. Снижение прогноза было ожидаемым, и, на наш взгляд, оно уже учтено в цене. На телеконференции менеджмент выразил уверенность, что ЛСР введет в эксплуатацию 1 млн кв м жилья в 2017, несмотря на тот факт, что она приняла в эксплуатацию всего 220 тыс кв м за 9M17, что говорит о том, что 4К17 должен оказаться особенно сильным. Кроме того, в 4К17 должна вырасти средняя цена, поскольку начнутся продажи в новом элитном проекте. Компания торгуется с мультипликатором P/NAV 2017П (скорректированным на бизнес по производству строительных материалов) 0,7x и P/E 7,0x, которые мы считаем справедливыми. Мы ожидаем нейтральной реакции рынка на результаты и не видим краткосрочных катализаторов для акций компании. Подтверждаем рекомендацию ДЕРЖАТЬ.

АТОН - Артем Квашнин, насыпал вам рейтинга еще. Спрашивайте еще, если что-то непонятно:) разберемся!

А чем отличается «введено в эксплуатацию» от «строительство»? «Строительство» это не переданные покупателю? Или как?

Артем Квашнин, я думаю разница в следующем:

1. Ввод в эксплуатацию — это когда вы сами строите дом и продаете квартиры в нем.

2. Строительство — это когда вас кто-то нанимает и вы для него делаете строительные работы. Оплачивает заказчик работы а не покупатель квартиры- А чем отличается «введено в эксплуатацию» от «строительство»? «Строительство» это не переданные покупателю? Или как?

- Натуральные показатели продаж «Группы ЛСР» за 3-й квартал и 9 месяцев 2017 года

Полный Пресс-релиз

www.lsrgroup.ru/media/files/1524_LSROperating-Results3Q2017RUS.pdf

ЛСР Группа - факторы роста и падения акций

- Большой портфель проектов, превышающий в несколько раз капитализацию компании. (15.10.2023)

- Красный рост продаж в 2023 году (20.10.2023)

- Слабый уровень коммуникаций с акционерами (31.12.2021)

- Мажоритарный акционер кредитует сам себя по сниженной ставке за счет ЛСР, вместо того, чтобы платить дивиденды (5 млрд руб в 1П22) (31.08.2022)

- КРАЙНЕ НИЗКИЕ ПРАКТИКИ КОРПОРАТИВНОГО УПРАВЛЕНИЯ!!! В НАЧАЛЕ 2023 ГОДА МЕНЕДЖМЕНТ ПОДАРИЛ САМ СЕБЕ 22МЛН АКЦИЙ НА 11 МЛРД РУБЛЕЙ, КОТОРЫЕ БЫЛИ ВЫКУПЛЕНЫ ЗА СЧЕТ СРЕДСТВ КОМПАНИИ. (31.03.2023)

- Высокая долговая нагрузка (выше конкурентов, ND/EBITDA = 2,7) (15.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ЛСР Группа - описание компании

Группа ЛСР — строительный холдинг в северо-западном регионе РоссииЧтобы купить акции, выберите надежного брокера: