Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВ общем врнулся в позу, пропустил 5% роста, но хороший отчёт + скорее всего дивы т.к. Молчанов увеличил пакет акций до 65% вполне реальный кейс.буду сидеть с целью 550+

Кто-то уже два дня толкает цену, дневной объем торгов в 4 раза больше чем в обычный день.

В общем будем посмотреть, все решится я думаю в 20 числах марта, но кто-то заряжает уже сейчас

А вообще ещё интересно что ЛСР открыли 2 новые кредитных линии при том что у них кэша за 1.5 года лежит нераспределенного. Очень похоже на то, что его собираются раздать и набрать новых кредитов.

| Число акций ао | 103 млн |

| Номинал ао | 0.25 руб |

| Тикер ао |

|

| Капит-я | 69,2 млрд |

| Выручка | 252,1 млрд |

| EBITDA | 68,4 млрд |

| Прибыль | 10,8 млрд |

| Дивиденд ао | – |

| P/E | 6,4 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| ЛСР Группа Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ЛСР Группа акции

671.4₽ -0.62%

-

кто-нибудь разбирался — что молчанов таки делает со своим поакетом?

Константин Дубровин, конфликт интересов налицо,,, уголовкакто-нибудь разбирался — что молчанов таки делает со своим поакетом?

Константин Дубровин, налицо конфликт интересов, все сделки проведены в интересах гендиректора и мажора… уголовка в чистом виде

- Наконец стрельнуло)

Больше всего расстраивает, когда разгоняют все какашки кроме моей)) наконец Волга полетела, в рублях не деньги конечно, но приятно то как… кстати ЛСР действительно отрастает к отчёту, пока держу, и купил фск по технике, прям тока что, глупо канеш, особенно имея шорт по индексу, они там недавно бизнес джет купили, будем считать это показателем успешности компании(слезы)

")

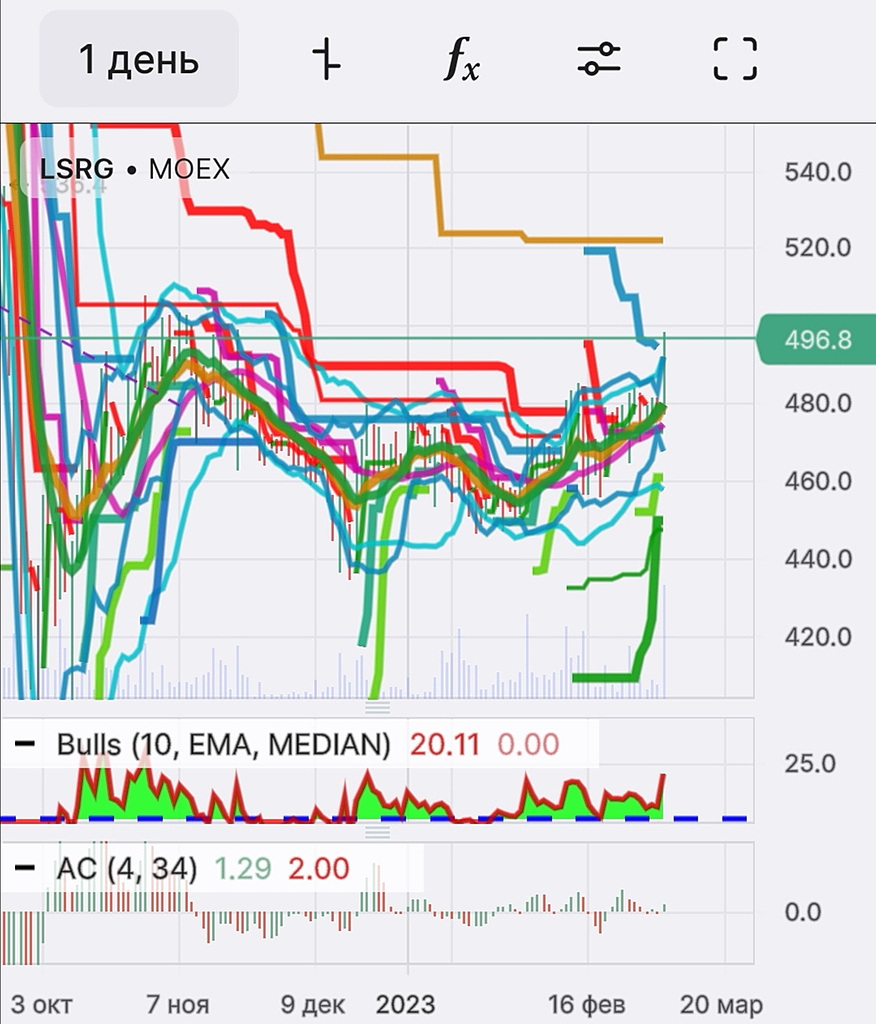

Авто-репост. Читать в блоге >>>  ЛСР и строительный сектор [LSRG] - Прогноз от ТоварищГанн

ЛСР и строительный сектор [LSRG] - Прогноз от ТоварищГанн![ЛСР и строительный сектор [LSRG] - Прогноз от ТоварищГанн](/uploads/2023/images/10/41/20/2023/03/09/d3b173.webp "ЛСР и строительный сектор [LSRG] - Прогноз от ТоварищГанн")

ЛСР даёт 7% прибыли.

По традиции, что происходит на текущий момент + план расторговки:

Формируется ускорение роста в экспоненциальном канале.

16-17 февраля рост был подтверждён после двойного теста глобального угла Ганна (синий).

Ближайшая цель, где имеет смысл сокращать позицию — красная зона ~503-507 рублей за акцию.Фундаментально всё выглядит очень хорошо для ЛСР и строительного сектора в целом:

Вклад строительного сектора в ВВП составляет ~11%, что является довольно весомым показателем.

Строительный сектор создаёт добавочный спрос на другие продукты (цемент, сталь, мебель и т.д.).

В общей сложности, спрос на жильё и связанные с ним категории — это больше (https://bigday2022.samolet.ru/) 50% потребительского спроса. Это крупнейшая часть внутренней экономики.По итогам января сектор показал довольно неплохую динамику: 9.9% гг vs 6.9% гг месяцем ранее.

Такая тенденция несомненно является хорошим драйвером роста для акций застройщиков, что мы и наблюдаем на графике.*Данный пост не является инвестиционной и торговой рекомендацией.

Авто-репост. Читать в блоге >>> "Группа ЛСР" Решения совета директоров

"Группа ЛСР" Решения совета директоров

2. Содержание сообщения

2.1. Сведения о кворуме заседания совета директоров (наблюдательного совета) эмитента и результатах голосования по вопросам о принятии решений:

В заседании участвовало 8 членов Совета директоров.

Кворум имелся.

Решения по вопросам повестки дня приняты единогласно....

Авто-репост. Читать в блоге >>>- "Группа ЛСР" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 06....

Авто-репост. Читать в блоге >>>  Банки в феврале увеличили выдачу ипотеки в 1,5 раза, в 2023г, объем продаж может превысить 5 трлн руб. - ВТБ

Банки в феврале увеличили выдачу ипотеки в 1,5 раза, в 2023г, объем продаж может превысить 5 трлн руб. - ВТБРоссийские банки в феврале увеличили выдачу ипотеки в 1,5 раза по сравнению с январем, но сократили продажи на 12% в сравнении с февралем прошлого года, когда был зафиксирован ажиотажный спрос в преддверии увеличения ставок. По оценке ВТБ, в феврале банки выдали более 420 млрд рублей по ипотеке, увеличив результат января в 1,5 раза. Факторами роста стали реализация льготной ипотеки, ввод новых девелоперских объектов и ожидаемое сокращение субсидированных программ от застройщиков.

tass.ru/nedvizhimost/17041609

Авто-репост. Читать в блоге >>>- "Группа ЛСР" Совершение подконтрольной эмитенту организацией существенной сделки

2. Содержание сообщения

2.1. Лицо, которое совершило существенную сделку (эмитент; подконтрольная эмитенту организация, имеющая для него существенное значение): подконтрольная эмитенту организация, имеющая для него существенное значение.

2.2....

Авто-репост. Читать в блоге >>>  ❗️ПИК или ЛСР? Что с дивидендами? Об этом умалчивают!!

❗️ПИК или ЛСР? Что с дивидендами? Об этом умалчивают!!

Сравним акции компаний Пик и ЛСР. Как всегда, будет информация, о которой мало известно и редко говорят. Мне уже писали в комментариях, что это становится моей фишкой. Я глубоко изучаю компании и нахожу те риски, которые не лежат на поверхности. Обязательно выберем победителя, а также я вам расскажу своё личное мнение о том, какую компанию стоит выбрать. Устраивайтесь поудобней, вам предстоит легкое погружение в сложный мир финансов и инвестиций. Обещаю – будет интересно, от вас требуется только внимательность.

Признаюсь, это не статья, а сценарий для Youtube. Вот ссылка на видео - https://youtu.be/uFI8SPj_bw8

Но если вы предпочитаете читать, то текст я для вас также подготовил:

❗️Итак, что Пик, что ЛСР – российские компании с российской юрисдикцией, дивиденды могут выплачивать, но НЕ ВЫПЛАЧИВАЮТ. Но об этом позже.

Все сравнения, на сегодняшний день, я начинаю именно с юрисдикции, т.е. с того, где компания зарегистрирована. Сегодня от этого зависит слишком многое — начиная от возможности выплачивать дивиденды и заканчивая множеством других рисков, таких как делистинг или разделение бизнеса.

Авто-репост. Читать в блоге >>> Актуально про первичную недвижимость

Актуально про первичную недвижимостьВ этой статье мы представим актуальный взгляд на рынок первичного жилья. Рассмотрим, как проходит коррекция и в чем она выражается. А также выделим ключевые тенденции в начале года.

Выдача ипотеки рухнула в январе м/м

В январе выдача ипотечных кредитов ожидаемо снизилась. В годовом выражении объем ИЖК уменьшился на 13,9%, до 281,6 млрд руб., а в месячном выражении падение составило 60%. Доля выдачи по программам с господдержкой осталась на уровне выше 50% (средняя доля в 2021 г. и 2022 г. была 29% и 46%, соответственно).

Слабая динамика в годовом выражении отражает ухудшение спроса на жилье из-за повышения ипотечных ставок как по рыночным, так и по льготным программам. Средневзвешенная ставка подскочила с 6,65% до 7,86% в январе. Мы ожидаем, что такое снижение продолжится, а доля льготных программ будет занимать половину и более от общего объема. Слабой динамике будет сопутствовать по-прежнему высокое предложение первичного жилья и повышенные ипотечные ставки (с 2023 года ставку по льготной программе подняли с 7% до 8%).

Авто-репост. Читать в блоге >>>- Спрос на новостройки в начале года уменьшился на 36% - Авито Недвижимость

Спрос на квартиры в новостройках в начале 2023 г. уменьшился на 35,9% по сравнению с аналогичным периодом прошлого года.

«Россияне стали меньше покупать квартиры в новостройках в начале 2023 г., по сравнению с первыми месяцами 2022 г. Это объясняется нестабильным новостным фоном и общей экономической ситуацией. Некоторые пользователи платформы, которые в 2022 г. готовы были вложиться в недвижимость, сейчас сомневаются и боятся идти на этот шаг из-за размытых перспектив будущего», – сообщили в пресс-службе сервиса «Авито Недвижимость».

www.vedomosti.ru/realty/news/2023/02/22/963986-spros-na-novostroiki-v-nachale-goda-umenshilsya?from=newsline

Авто-репост. Читать в блоге >>> - "Группа ЛСР" Совершение подконтрольной эмитенту организацией существенной сделки

2. Содержание сообщения

2.1. Лицо, которое совершило существенную сделку (эмитент; подконтрольная эмитенту организация, имеющая для него существенное значение): подконтрольная эмитенту организация, имеющая для него существенное значение.

2.2....

Авто-репост. Читать в блоге >>>  Девелоперы освоили госстроительство

Девелоперы освоили госстроительство

В первый год после начала военных действий на Украине строительная индустрия РФ заработала около 11,69 трлн руб.— почти на 14% больше, чем годом ранее. Рост обеспечен в основном за счет бюджетных вливаний в госстройки, тогда как у девелоперов жилья и коммерческой недвижимости из-за снижения спроса денежные поступления сократились. Однако уже в этом году финансовые риски будут нарастать для всей отрасли и кризис проявится более ярко, полагают эксперты.

Подробнее – в материале «Ъ»

Авто-репост. Читать в блоге >>>

«Группа ЛСР» Отчуждение подконтрольной эмитенту организацией голосующих акций (долей) эмитента или депозитарных расписок на акции эмитента2....

Раскрывальщик,

вангую, что как только ЛСР У.А. продаст акции — то произойдет выплата дивидендов...

78 рублей… Картинка про риски застройщиков

Картинка про риски застройщиков

2 года назад впервые опубликовал такую штуку, давайте сравним изменения:

Авто-репост. Читать в блоге >>>- "Группа ЛСР" Отчуждение подконтрольной эмитенту организацией голосующих акций (долей) эмитента или депозитарных расписок на акции эмитента

2. Содержание сообщения

2.1. Лицо, у которого произошло отчуждение голосующих акций (долей) эмитента или депозитарных ценных бумаг, удостоверяющих права в отношении голосующих акций эмитента (эмитент; подконтрольная эмитенту организация): подконтрольная эмитенту организация....

Авто-репост. Читать в блоге >>> - ЦБ беспокоит рост нерыночных схем на рынке ипотеки, возможны законодательные изменения

Центральный банк следит за появлением новых нерыночных схем на рынке ипотеки, если они будут множиться, регулятор не исключает внесения соответствующих законодательных изменений, заявила глава регулятора Эльвира Набиуллина на пресс-конференции в пятницу.

«Что касается разных схем застройщиков, вы абсолютно правы, появились новые схемы, по кешбэкам, пока они единичные, но мы здесь готовы принимать меры регулирования, так же, как и по ипотеке от застройщика. Видим риски, но в принципе хотела сказать, что нас, конечно, очень беспокоит то, что такие схемы множатся. Одна схема закрывается, появляется другая. Можно действовать мерами регулирования, как мы собираемся действовать, но если эти схемы будут множиться, мы будем настаивать на том, чтобы в законодательство были внесены изменения, по которым средства населения через проекты с долевым участием были бы только по стандартным схемам, описанным в законодательстве, без никаких отклонений», — сказала она.

www.interfax-russia.ru/moscow/news/cb-bespokoit-rost-nerynochnyh-shem-na-rynke-ipoteki-vozmozhny-zakonodatelnye-izmeneniya-nabiullina

Авто-репост. Читать в блоге >>>  Будущие лидеры роста 🔥

Будущие лидеры роста 🔥

Рынок недвижимости всегда пользовался особым спросом 👇

ГК Самолёт и ПИК увеличили денежные поступления в 2022 году на треть, увеличение дохода произошло за счет строительства массового жилья и запуска собственных программ ипотеки с которыми пытается бороться регулятор💸

У Самолета ✈️ продажи в Москве увеличились ⚡️на 25.7%, а в Подмосковье — +38% г/г и х3 к 2020 — 122 млрд рублей

ПИК нарастил выручку на 32.2% год к году и х2 по сравнению с 2020 годом 🚀

📌 В контексте наиболее дорогих и дешевых компаний рынка недвижимости, можно сказать, что 👇

Самая дорогая — ПИК и ЛСР

— EV/EBITDA 7,9х против среднего по сектору 6,1х.

— EV/EBITDA на уровне 5,5х, но тут оценка завышена из-за крупного казначейского пакета.

Соответсвенно

📌 А по технике ЛСР выглядит интереснее, находясь у линии поддержки, в отличии от ПИК, который готов к снижению, находясь ниже глобальной EMA и выходящими деньгами

Но что касается Самолета и Эталона — тут уже интереснее…

Продолжение ⬇️

Авто-репост. Читать в блоге >>> Объем непроданного жилья резко вырос в Петербурге

Объем непроданного жилья резко вырос в Петербурге

Снижение покупательской активности на петербургском рынке новостроек привело к его затовариванию, показывают данные, приведенные аналитиками Nikoliers. В домах, завершение строительства которых пришлось на 2022 год, число нераспроданных квартир составляет порядка 4,7 тыс., подсчитали эксперты. В целом же, объем рынка «готовой первички» на конец 2022 года составил 6,2 тыс. квартир, увеличившись в 2,5 раза за год.

www.rbc.ru/spb_sz/09/02/2023/63e4d1ae9a79471d6cb2a489

Авто-репост. Читать в блоге >>>

")

![ЛСР и строительный сектор [LSRG] - Прогноз от ТоварищГанн](/uploads/2023/images/10/41/20/2023/03/09/648479.png "ЛСР и строительный сектор [LSRG] - Прогноз от ТоварищГанн")

ЛСР Группа - факторы роста и падения акций

- Большой портфель проектов, превышающий в несколько раз капитализацию компании. (15.10.2023)

- Красный рост продаж в 2023 году (20.10.2023)

- Слабый уровень коммуникаций с акционерами (31.12.2021)

- Мажоритарный акционер кредитует сам себя по сниженной ставке за счет ЛСР, вместо того, чтобы платить дивиденды (5 млрд руб в 1П22) (31.08.2022)

- КРАЙНЕ НИЗКИЕ ПРАКТИКИ КОРПОРАТИВНОГО УПРАВЛЕНИЯ!!! В НАЧАЛЕ 2023 ГОДА МЕНЕДЖМЕНТ ПОДАРИЛ САМ СЕБЕ 22МЛН АКЦИЙ НА 11 МЛРД РУБЛЕЙ, КОТОРЫЕ БЫЛИ ВЫКУПЛЕНЫ ЗА СЧЕТ СРЕДСТВ КОМПАНИИ. (31.03.2023)

- Высокая долговая нагрузка (выше конкурентов, ND/EBITDA = 2,7) (15.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ЛСР Группа - описание компании

Группа ЛСР — строительный холдинг в северо-западном регионе РоссииЧтобы купить акции, выберите надежного брокера: