| Число акций ао | 693 млн |

| Номинал ао | 0.025 руб |

| Тикер ао |

|

| Капит-я | 3 911,2 млрд |

| Выручка | 7 890,0 млрд |

| EBITDA | 1 406,4 млрд |

| Прибыль | 545,3 млрд |

| Дивиденд ао | 938 |

| P/E | 7,2 |

| P/S | 0,5 |

| P/BV | 0,7 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 16,6% |

| Лукойл Календарь Акционеров | |

| 29/12 ВОСА по дивидендам за 9 месяцев 2025 года в размере 397 руб/акция | |

| 09/01 LKOH: последний день с дивидендом 397 руб | |

| 12/01 LKOH: закрытие реестра по дивидендам 397 руб | |

| Прошедшие события Добавить событие | |

Лукойл акции

5645₽ -1.06%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

И что-то мне подсказывает, что наш дивидендный аристократ достаточно быстро закроет свой гэп! По крайней мере, статистика упрямо намекает именно на это: t.me/invest_or_lost/726

И что-то мне подсказывает, что наш дивидендный аристократ достаточно быстро закроет свой гэп! По крайней мере, статистика упрямо намекает именно на это: t.me/invest_or_lost/726 Лукойл - Сегодня закрытие дивидендного реестра

Лукойл - Сегодня закрытие дивидендного реестра

Лукойл закрытие див реестра 9 июля 2019г. Согласно режиму торгов Т+2 фактическая дата закрытия див реестра 5 июля 2019г, т.е. сегодня.

e-disclosure.ru/portal/event.aspx?EventId=JzLovvvZsEWzTIhvNwrDeQ-B-B

Авто-репост. Читать в блоге >>> Алроса и дивиденды 2019

Алроса и дивиденды 2019Всем доброго дня и пятничного настроения! :-)

Думы об Алросе навеяны этой новостью:

http://www.finmarket.ru/news/5032526

Я как-то считал Алросу по «докредитным» показателям, очень у меня чесались руки её купить:

https://smart-lab.ru/forum/ALRS/page132/#comment9786512

и ROA, ROI & ROE были лучше показателей индустрии в 2-3 раза, что говорило о том, что им нужно занимать на новые проекты, но не думал, что они кинутся в это дело с головой :-)

Что изменится сейчас: набранные кредиты «сдвинут» структуру капитала и, самое главное для нас — поменяется net debt/ebitda по которой выплачивается дивиденды. Запомним этот пассаж:

If the ratio amounts from 0.5x to 1x, then the company will pay 70–100% of its free cash flow in dividends, the company said, adding that the ratios will be taken as of the end of a first half of a year or as of the end of a year.

Теперь прикинем с цифрами: за 1 кв. 2019 г. у них Net debt/EBITDA = 38,7/146,2 = 0,26 (на дивы идет 100% FCF)

Затем они берут кредиты:

В рамках двух кредитных линий на $300 млн «АЛРОСА» может привлечь средства в течение трех лет по ставке не более 10% годовых, в рамках двух кредитных линий на 18 млрд рублей — в течение 90 дней по ставке не более 15% годовых

Авто-репост. Читать в блоге >>>

Лукойл - зарегистрирована дочерняя компания в Конго

Лукойл - зарегистрирована дочерняя компания в Конго

16 апреля в Пуэнт-Нуаре, Конго, Лукойл зарегистрировал свою дочернюю компанию LUKOIL Upstream Congo Anonymous Company Unipersonel. Как следует из списка аффилированных лиц компании, она была создана.

Ранее компания сообщала о приобретении 25% доли участия в проекте Marine XII в республике Конго за $800 млн. Лукойл рассматривает проекты по сжижению газа за рубежом, в том числе в рамках проекта «Марин-12» в Конго. На участке Marine XII открыты 5 месторождений, доказанные и вероятные запасы (2P) которых оцениваются в 1,3 млрд баррелей по данным международного независимого аудита. Участок разрабатывается на условиях соглашения о разделе продукции. Оператором проекта является итальянская Eni с долей 65%, государственной Societe Nationale des Petroles du Congo принадлежит еще 10%.

источник

Авто-репост. Читать в блоге >>>

- Лукойл — заканчиваем коррекцию

5446-5500 и идем в 5 ~4800-4600

www.tradingview.com/x/KeO9ravU/

Авто-репост. Читать в блоге >>>

- На финрезультаты нефтяных компаний может оказываться давление - Финам

С начала года акции «Роснефти» теряют около 3,5%, «ЛУКОЙЛ» растет на 8%, а «Газпром нефть» прибавляет около 7%. Все крупные российские нефтяные компании являются вертикально интегрированными холдингами, включая разведку, добычу, сбыт и переработку нефти. Все имеют свои НПЗ и свои сети АЗС.

В ближайшие дни должны произойти важные события, которые могут повлиять на финансовые результаты компании: грядущая встреча ОПЕК+ (где будет решаться вопрос о добыче нефти) и истечение срока действия «заморозки» цен на топливо.

Калачев Алексей

ГК «ФИНАМ»

Авто-репост. Читать в блоге >>> - Лукойл может вернуться к максимумам - Промсвязьбанк

Текущая ситуация: После установки в начале апреля новых исторических максимумов чуть ниже 6000 рублей, акции «ЛУКОЙЛа» перешли в коррекционное снижение, в рамках которого был сформирован краткосрочный нисходящий тренд. В ходе негативной динамики «медведям» удалось пробить восходящий тренд, берущий начало от минимумов октября 2017 года, после чего бумага перешла в консолидацию в виде сходящегося треугольника из которой произошел выход вверх. В дальнейшем акция смогла пробить краткосрочный нисходящий тренд и отыграть уровень 5300 рублей, над которым пытается закрепиться. Это говорит в пользу возможного продолжения восходящей динамики и восстановления в район исторических максимумов.

Рекомендация: В сложившихся обстоятельствах мы рекомендуем открывать длинные позиции в акциях «ЛУКОЙЛа» с целью в районе 6000 рублей. Рекомендуемый объем позиции 15% от портфеля, «стоп» на уровне 5200 рублей.

Авто-репост. Читать в блоге >>>  По Лукойлу

По Лукойлу

Что-то вырисовываются три вершины с возможным падением до 5220-5184.

Кроме того, изначально с 15 мая Лукойл рисовал медвежий вымпел, треугольник, пробой которого вниз был очень ожидаем, в том числе и с учетом волнового движения.

И если смотреть сейчас на дневной график, то на периоде с декабря 2018 тоже вырисовывается треугольник с вершиной примерно на 5130.

Авто-репост. Читать в блоге >>>

Думаю к див. отсечке бумагу подбросят минимум до 5450, все дивидендные бумаги этого года перед отсечкой поднимают, а, вот, с закрытием гэпов в этом году проблема. Не закрыли гэп Сбербанк, ГМК, Роснефть, МБ, в последних не закрыто два гэпа. Но в целом я считаю, что Лукойл и Роснефть — это две бумаги, которыми будут тянуть рынок во второй половине года. Байки от ЦБ про падение цен на нефть до $20 надо воспринимать с точностью, до наоборот — скорее всего нефть пошла на $90.

Думаю к див. отсечке бумагу подбросят минимум до 5450, все дивидендные бумаги этого года перед отсечкой поднимают, а, вот, с закрытием гэпов в этом году проблема. Не закрыли гэп Сбербанк, ГМК, Роснефть, МБ, в последних не закрыто два гэпа. Но в целом я считаю, что Лукойл и Роснефть — это две бумаги, которыми будут тянуть рынок во второй половине года. Байки от ЦБ про падение цен на нефть до $20 надо воспринимать с точностью, до наоборот — скорее всего нефть пошла на $90.

«ЦБ РФ ЗАЯВИЛ ОБ УГРОЗЕ обвала цен на нефть до $20» — это называется запудривание мозгов яркими и громкими словечками ради саморекламы и самопиара.

Поясняю.

Есть главный БАЗОВЫЙ сценарий. Потому он и базовый, т.к. именно по нему, с точки зрения ЦБ, с самой наибольшей вероятностью будут развиваться события.

А можно составить еще хоть миллион всяких сценариев с разными параметрами экономики.

Хоть 20 долларов за нефть, хоть 2, хоть 200… хоть сколько.

Наличие еще одного, двух… двухсот дополнительных сценариев — нисколько не отражает ожидание изменения ситуации.

Об этом ожидании изменений могло бы сказать только изменение БАЗОВОГО сценария. А он (почти) не изменился.

Так что не будем наводить тень-на-плетень яркими пиар-заголовками ))

Все сугубо имхо.

Евдокимов Сергей, Интересно, в случае реального обвала цен на нефть подешевеет бензин и продукты? Что-то мне подсказывает, что нет, даже подорожают, надо за счет населения дыру затыкать в бюджете, нет :)?

Михаил Гайлит, дк а за счет кого еще? )

Пока доится корова, доить её будут !

P/S/ но ниже я немного о другом изложил.«ЦБ РФ ЗАЯВИЛ ОБ УГРОЗЕ обвала цен на нефть до $20» — это называется запудривание мозгов яркими и громкими словечками ради саморекламы и самопиара.

Поясняю.

Есть главный БАЗОВЫЙ сценарий. Потому он и базовый, т.к. именно по нему, с точки зрения ЦБ, с самой наибольшей вероятностью будут развиваться события.

А можно составить еще хоть миллион всяких сценариев с разными параметрами экономики.

Хоть 20 долларов за нефть, хоть 2, хоть 200… хоть сколько.

Наличие еще одного, двух… двухсот дополнительных сценариев — нисколько не отражает ожидание изменения ситуации.

Об этом ожидании изменений могло бы сказать только изменение БАЗОВОГО сценария. А он (почти) не изменился.

Так что не будем наводить тень-на-плетень яркими пиар-заголовками ))

Все сугубо имхо.

Евдокимов Сергей, Интересно, в случае реального обвала цен на нефть подешевеет бензин и продукты? Что-то мне подсказывает, что нет, даже подорожают, надо за счет населения дыру затыкать в бюджете, нет :)?- «ЦБ РФ ЗАЯВИЛ ОБ УГРОЗЕ обвала цен на нефть до $20» — это называется запудривание наивным и доверчевым людям мозгов яркими и громкими словечками ради саморекламы и самопиара.

Поясняю.

Есть главный БАЗОВЫЙ сценарий. Потому он и базовый, т.к. именно по нему, с точки зрения ЦБ, с самой наибольшей вероятностью будут развиваться события.

А можно составить еще хоть миллион всяких сценариев с разными параметрами экономики.

Хоть 20 долларов за нефть, хоть 2, хоть 200… хоть сколько.

Наличие еще одного, двух… двухсот дополнительных сценариев — нисколько не отражает ожидание изменения ситуации.

Об этом ожидании изменений могло бы сказать только изменение БАЗОВОГО сценария. А он (почти) не изменился.

Так что не будем наводить тень-на-плетень яркими пиар-заголовками ))

Все сугубо имхо. - ЦБ РФ заявил об угрозе обвала цен на нефть до $20

Банк России видит риски обвального снижения цен на нефть до уровней, которых мировые рынки не видели с начала 2000х годов.

В ежеквартальном «Докладе о денежно-кредитной политике» ЦБ традиционно представил три сценария развития российской экономики в зависимости от нефтяных котировок — «базовый», сценарий с дорогой нефтью и «рисковый».

Первые два прогноза не претерпели существенных изменений: в базовом ЦБ ждет сохранения нефти на текущих уровнях (65 долларов за баррель Brent) с плавным снижением до 55 долларов к 2021 году. Сценарий с дорогой нефтью закладывает баррель по 75, отражая пик, выше которого, по мнению ЦБ, нефтяному рынку подняться будет сложно.

«Рисковый» сценарий, рассчитанный в самом пессимистичном, по оценке регулятора, ключе, между тем стал существенно хуже.

Если весь предыдущий год и в марте текущего центробанк считал нижней планкой для нефтяных цен отметку в 35 долларов за баррель, то теперь она снижена до 20 долларов — уровня, который последний раз наблюдался в январе 2002 года.

«В основе рискового сценария лежит существенное снижение темпов роста мировой экономики, носящее характер выраженного циклического замедления с длительным восстановлением. Оно может сопровождаться усилением волатильности на мировых финансовых рынках, значимым снижением глобальной склонности к риску», — перечисляет ЦБ.

«Острая фаза кризиса» в сценарии центробанка начинается уже во второй половине 2019 года и заканчивается в первом полугодии 2020-го.

Риски замедления, которые резко снизят спрос на энергоносители в мире, связаны с перспективами выхода Великобритании из ЕС, ограничениями во внешней торговле между Китаем и США, а также геополитическими угрозами, отмечает ЦБ, не конкретизируя, где именно может взорваться «геополитическая бомба».

В худшем сценарии на торговые войны и общую напряженность в мире накладывается «ухудшение координации» стран-участниц сделки ОПЕК+, в рамках которой картель и Россия с конца 2016 года сокращают нефтедобычу, жертвуя долей на рынке, чтобы приподнять цены, следует из прогноза ЦБ.

«Как и прочие развивающиеся экономики, в рисковом сценарии российская экономика столкнется с ухудшением перспектив роста, существенным ростом премии за страновой риск и увеличением оттока капитала. Дополнительным фактором, увеличивающим масштаб оттока капитала, станет предполагаемое в рисковом сценарии дальнейшее усиление геополитической напряженности», — пишет ЦБ.

Конкретные параметры рискового прогноза де-факто засекречены: хотя ЦБ имеет расчеты того, насколько упадет российский ВВП, как разгонится инфляция и в какой мере придется девальвировать рубль, чтобы компенсировать выпадающие нефтегазовые доходы бюджета, в публичном докладе регулятор традиционно предпочитает эти цифры не обнародовать.

Сглаживать влияние ухудшения условий торговли на государственные финансы, экономику и валютный курс будет бюджетное правило, обещает центробанк: если сейчас Минфин скупает валюту на все доходы бюджета от нефти дороже 40 долларов за баррель, то при падении котировок ниже этой планки, в теории должен продавать резервы ФНБ, компенсируя дефицит нефтедолларов.

Формально бюджетное правило действительно должно работать в обе стороны: при дорогой нефти Минфин не дает рублю укрепляться, а при дешевой он должен и тормозить девальвацию. Но российская история свидетельствует, что в критический момент власти тут же пересматривают свои обещания, напоминает экс-зампред ЦБ Сергей Алексашенко.

Так, в 2008-м, вместо того, чтобы компенсировать выпадающие доходы Резервным фондом, Минфин не стал его распечатывать, а вместо этого открыл доступ к Фонду национального благосостояния, за счет которого спасал предприятия близких Кремлю олигархов и госбанков, напоминает Алексашенко.

В случае с нефтью по 20 долларов спасать придется практически всю нефтяную отрасль, которая, по расчетам Минэнерго РФ, станет убыточной.

Средняя себестоимость одного российского барреля составляет 25 долларов, рассказывал в феврале замминистра энергетики Павел Сорокин: от 3 до 10 долларов приходится на операционные затраты — то есть непосредственно извлечение нефти из недр; еще 5-10 долларов — это капитальные затраты, 5 долларов — уходит на транспортировку.

У отдельных компаний, впрочем, критическая цена выше. Для «Роснефти», нагруженной долгом на 4,4 триллиона рублей, «нижний уровень» — 35 долларов за баррель. Это цена, которая позволяет компании находится в плюсе по операционной доходности с учетом обслуживания кредитов, рассказывал Игорь Сечин экс-министру экономического развития России Алексею Улюкаеву в день, когда тот был задержан по обвинению в вымогательстве взятки на 2 млн долларов.

Для нефтеперерабатывающих заводов критическая цена — 40 долларов за бочку; на этом уровне большинство из них становятся убыточными, предупреждал Сорокин.

Отметим, что нефтяной сценарий ЦБ — едва ли не самый пессимистичный в мире. Так, из инвестбанков худший прогноз на данный момент принадлежит Bank of America Merrill Lynch: там допускают падения цен до 40 долларов за баррель, если торговая война Китая и США обостриться, а Пекин откажется соблюдать санкции США и возобновит закупки иранской нефти в прежних объемах.

www.finanz.ru/novosti/birzhevyye-tovary/cb-rf-zayavil-ob-ugroze-obvala-cen-na-neft-do-$20-1028304534 - Вопрос фундаменталистам.

Анализирую нашу нефтянку. Сравниваю по разным показателям.

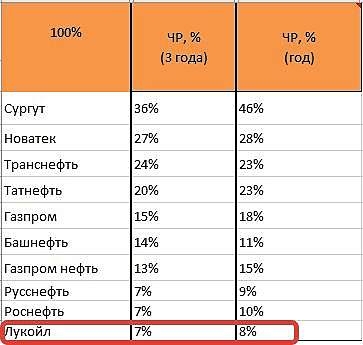

Был неприятно удивлен тем, что у Лукойла сама низкая чистая рентабельность (=прибыль/выручка).

С чем связано такое положение дел ?

Не из-за байбека же ?

Лукойл - факторы роста и падения акций

- Стабильно растущие дивиденды + див. политика, к-я предусматривает выплату 100% скорр. свободного денежного потока на дивиденды (22.10.2019)

- Дивидендная доходность Лукойла может быть самой высокой в нефтяном секторе (13.10.2023)

- Лукойл может выкупить свои акции у нерезидентов с дисконтом, что впоследствии может увеличить дивиденд на акцию - большая чистая денежная позиция позволяют сделать это (28.01.2025)

- Есть вероятность усиления налогового нажима на нефтяной сектор в 2024 году, если власти сочтут положение нефтяных компаний слишком хорошим (13.10.2023)

- Основные владельцы компании в преклонном возрасте - неизвестно, что будет с компанией через 10-20 лет (риск смены владельцев и отношения к акционерам) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Лукойл - описание компании

Лукойл1 ноября 2018 г. состоялось погашение 100 563 тыс. обыкновенных акций Компании, в результате чего общее количество выпущенных обыкновенных акций сократилось до 750 млн штук.

Ссылка на сайт компании http://www.lukoil.ru/

Чтобы купить акции, выберите надежного брокера: