| Число акций ао | 693 млн |

| Номинал ао | 0.025 руб |

| Тикер ао |

|

| Капит-я | 5 611,5 млрд |

| Выручка | 7 928,0 млрд |

| EBITDA | – |

| Прибыль | 1 155,0 млрд |

| Дивиденд ао | 945 |

| P/E | 4,9 |

| P/S | 0,7 |

| P/BV | 0,9 |

| EV/EBITDA | – |

| Див.доход ао | 11,7% |

| Лукойл Календарь Акционеров | |

| 06/05 LKOH: последний день с дивидендом 498 руб | |

| 07/05 LKOH: закрытие реестра по дивидендам 498 руб | |

| Прошедшие события Добавить событие | |

Лукойл акции

8099₽ -0.07%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Лукойл — заканчиваем коррекцию

Лукойл — заканчиваем коррекцию

5446-5500 и идем в 5 ~4800-4600

www.tradingview.com/x/KeO9ravU/

Авто-репост. Читать в блоге >>>

- На финрезультаты нефтяных компаний может оказываться давление - Финам

С начала года акции «Роснефти» теряют около 3,5%, «ЛУКОЙЛ» растет на 8%, а «Газпром нефть» прибавляет около 7%. Все крупные российские нефтяные компании являются вертикально интегрированными холдингами, включая разведку, добычу, сбыт и переработку нефти. Все имеют свои НПЗ и свои сети АЗС.

В ближайшие дни должны произойти важные события, которые могут повлиять на финансовые результаты компании: грядущая встреча ОПЕК+ (где будет решаться вопрос о добыче нефти) и истечение срока действия «заморозки» цен на топливо.

Калачев Алексей

ГК «ФИНАМ»

Авто-репост. Читать в блоге >>> - Лукойл может вернуться к максимумам - Промсвязьбанк

Текущая ситуация: После установки в начале апреля новых исторических максимумов чуть ниже 6000 рублей, акции «ЛУКОЙЛа» перешли в коррекционное снижение, в рамках которого был сформирован краткосрочный нисходящий тренд. В ходе негативной динамики «медведям» удалось пробить восходящий тренд, берущий начало от минимумов октября 2017 года, после чего бумага перешла в консолидацию в виде сходящегося треугольника из которой произошел выход вверх. В дальнейшем акция смогла пробить краткосрочный нисходящий тренд и отыграть уровень 5300 рублей, над которым пытается закрепиться. Это говорит в пользу возможного продолжения восходящей динамики и восстановления в район исторических максимумов.

Рекомендация: В сложившихся обстоятельствах мы рекомендуем открывать длинные позиции в акциях «ЛУКОЙЛа» с целью в районе 6000 рублей. Рекомендуемый объем позиции 15% от портфеля, «стоп» на уровне 5200 рублей.

Авто-репост. Читать в блоге >>>  По Лукойлу

По Лукойлу

Что-то вырисовываются три вершины с возможным падением до 5220-5184.

Кроме того, изначально с 15 мая Лукойл рисовал медвежий вымпел, треугольник, пробой которого вниз был очень ожидаем, в том числе и с учетом волнового движения.

И если смотреть сейчас на дневной график, то на периоде с декабря 2018 тоже вырисовывается треугольник с вершиной примерно на 5130.

Авто-репост. Читать в блоге >>>

Думаю к див. отсечке бумагу подбросят минимум до 5450, все дивидендные бумаги этого года перед отсечкой поднимают, а, вот, с закрытием гэпов в этом году проблема. Не закрыли гэп Сбербанк, ГМК, Роснефть, МБ, в последних не закрыто два гэпа. Но в целом я считаю, что Лукойл и Роснефть — это две бумаги, которыми будут тянуть рынок во второй половине года. Байки от ЦБ про падение цен на нефть до $20 надо воспринимать с точностью, до наоборот — скорее всего нефть пошла на $90.

Думаю к див. отсечке бумагу подбросят минимум до 5450, все дивидендные бумаги этого года перед отсечкой поднимают, а, вот, с закрытием гэпов в этом году проблема. Не закрыли гэп Сбербанк, ГМК, Роснефть, МБ, в последних не закрыто два гэпа. Но в целом я считаю, что Лукойл и Роснефть — это две бумаги, которыми будут тянуть рынок во второй половине года. Байки от ЦБ про падение цен на нефть до $20 надо воспринимать с точностью, до наоборот — скорее всего нефть пошла на $90.

«ЦБ РФ ЗАЯВИЛ ОБ УГРОЗЕ обвала цен на нефть до $20» — это называется запудривание мозгов яркими и громкими словечками ради саморекламы и самопиара.

Поясняю.

Есть главный БАЗОВЫЙ сценарий. Потому он и базовый, т.к. именно по нему, с точки зрения ЦБ, с самой наибольшей вероятностью будут развиваться события.

А можно составить еще хоть миллион всяких сценариев с разными параметрами экономики.

Хоть 20 долларов за нефть, хоть 2, хоть 200… хоть сколько.

Наличие еще одного, двух… двухсот дополнительных сценариев — нисколько не отражает ожидание изменения ситуации.

Об этом ожидании изменений могло бы сказать только изменение БАЗОВОГО сценария. А он (почти) не изменился.

Так что не будем наводить тень-на-плетень яркими пиар-заголовками ))

Все сугубо имхо.

Евдокимов Сергей, Интересно, в случае реального обвала цен на нефть подешевеет бензин и продукты? Что-то мне подсказывает, что нет, даже подорожают, надо за счет населения дыру затыкать в бюджете, нет :)?

Михаил Гайлит, дк а за счет кого еще? )

Пока доится корова, доить её будут !

P/S/ но ниже я немного о другом изложил.«ЦБ РФ ЗАЯВИЛ ОБ УГРОЗЕ обвала цен на нефть до $20» — это называется запудривание мозгов яркими и громкими словечками ради саморекламы и самопиара.

Поясняю.

Есть главный БАЗОВЫЙ сценарий. Потому он и базовый, т.к. именно по нему, с точки зрения ЦБ, с самой наибольшей вероятностью будут развиваться события.

А можно составить еще хоть миллион всяких сценариев с разными параметрами экономики.

Хоть 20 долларов за нефть, хоть 2, хоть 200… хоть сколько.

Наличие еще одного, двух… двухсот дополнительных сценариев — нисколько не отражает ожидание изменения ситуации.

Об этом ожидании изменений могло бы сказать только изменение БАЗОВОГО сценария. А он (почти) не изменился.

Так что не будем наводить тень-на-плетень яркими пиар-заголовками ))

Все сугубо имхо.

Евдокимов Сергей, Интересно, в случае реального обвала цен на нефть подешевеет бензин и продукты? Что-то мне подсказывает, что нет, даже подорожают, надо за счет населения дыру затыкать в бюджете, нет :)?- «ЦБ РФ ЗАЯВИЛ ОБ УГРОЗЕ обвала цен на нефть до $20» — это называется запудривание наивным и доверчевым людям мозгов яркими и громкими словечками ради саморекламы и самопиара.

Поясняю.

Есть главный БАЗОВЫЙ сценарий. Потому он и базовый, т.к. именно по нему, с точки зрения ЦБ, с самой наибольшей вероятностью будут развиваться события.

А можно составить еще хоть миллион всяких сценариев с разными параметрами экономики.

Хоть 20 долларов за нефть, хоть 2, хоть 200… хоть сколько.

Наличие еще одного, двух… двухсот дополнительных сценариев — нисколько не отражает ожидание изменения ситуации.

Об этом ожидании изменений могло бы сказать только изменение БАЗОВОГО сценария. А он (почти) не изменился.

Так что не будем наводить тень-на-плетень яркими пиар-заголовками ))

Все сугубо имхо. - ЦБ РФ заявил об угрозе обвала цен на нефть до $20

Банк России видит риски обвального снижения цен на нефть до уровней, которых мировые рынки не видели с начала 2000х годов.

В ежеквартальном «Докладе о денежно-кредитной политике» ЦБ традиционно представил три сценария развития российской экономики в зависимости от нефтяных котировок — «базовый», сценарий с дорогой нефтью и «рисковый».

Первые два прогноза не претерпели существенных изменений: в базовом ЦБ ждет сохранения нефти на текущих уровнях (65 долларов за баррель Brent) с плавным снижением до 55 долларов к 2021 году. Сценарий с дорогой нефтью закладывает баррель по 75, отражая пик, выше которого, по мнению ЦБ, нефтяному рынку подняться будет сложно.

«Рисковый» сценарий, рассчитанный в самом пессимистичном, по оценке регулятора, ключе, между тем стал существенно хуже.

Если весь предыдущий год и в марте текущего центробанк считал нижней планкой для нефтяных цен отметку в 35 долларов за баррель, то теперь она снижена до 20 долларов — уровня, который последний раз наблюдался в январе 2002 года.

«В основе рискового сценария лежит существенное снижение темпов роста мировой экономики, носящее характер выраженного циклического замедления с длительным восстановлением. Оно может сопровождаться усилением волатильности на мировых финансовых рынках, значимым снижением глобальной склонности к риску», — перечисляет ЦБ.

«Острая фаза кризиса» в сценарии центробанка начинается уже во второй половине 2019 года и заканчивается в первом полугодии 2020-го.

Риски замедления, которые резко снизят спрос на энергоносители в мире, связаны с перспективами выхода Великобритании из ЕС, ограничениями во внешней торговле между Китаем и США, а также геополитическими угрозами, отмечает ЦБ, не конкретизируя, где именно может взорваться «геополитическая бомба».

В худшем сценарии на торговые войны и общую напряженность в мире накладывается «ухудшение координации» стран-участниц сделки ОПЕК+, в рамках которой картель и Россия с конца 2016 года сокращают нефтедобычу, жертвуя долей на рынке, чтобы приподнять цены, следует из прогноза ЦБ.

«Как и прочие развивающиеся экономики, в рисковом сценарии российская экономика столкнется с ухудшением перспектив роста, существенным ростом премии за страновой риск и увеличением оттока капитала. Дополнительным фактором, увеличивающим масштаб оттока капитала, станет предполагаемое в рисковом сценарии дальнейшее усиление геополитической напряженности», — пишет ЦБ.

Конкретные параметры рискового прогноза де-факто засекречены: хотя ЦБ имеет расчеты того, насколько упадет российский ВВП, как разгонится инфляция и в какой мере придется девальвировать рубль, чтобы компенсировать выпадающие нефтегазовые доходы бюджета, в публичном докладе регулятор традиционно предпочитает эти цифры не обнародовать.

Сглаживать влияние ухудшения условий торговли на государственные финансы, экономику и валютный курс будет бюджетное правило, обещает центробанк: если сейчас Минфин скупает валюту на все доходы бюджета от нефти дороже 40 долларов за баррель, то при падении котировок ниже этой планки, в теории должен продавать резервы ФНБ, компенсируя дефицит нефтедолларов.

Формально бюджетное правило действительно должно работать в обе стороны: при дорогой нефти Минфин не дает рублю укрепляться, а при дешевой он должен и тормозить девальвацию. Но российская история свидетельствует, что в критический момент власти тут же пересматривают свои обещания, напоминает экс-зампред ЦБ Сергей Алексашенко.

Так, в 2008-м, вместо того, чтобы компенсировать выпадающие доходы Резервным фондом, Минфин не стал его распечатывать, а вместо этого открыл доступ к Фонду национального благосостояния, за счет которого спасал предприятия близких Кремлю олигархов и госбанков, напоминает Алексашенко.

В случае с нефтью по 20 долларов спасать придется практически всю нефтяную отрасль, которая, по расчетам Минэнерго РФ, станет убыточной.

Средняя себестоимость одного российского барреля составляет 25 долларов, рассказывал в феврале замминистра энергетики Павел Сорокин: от 3 до 10 долларов приходится на операционные затраты — то есть непосредственно извлечение нефти из недр; еще 5-10 долларов — это капитальные затраты, 5 долларов — уходит на транспортировку.

У отдельных компаний, впрочем, критическая цена выше. Для «Роснефти», нагруженной долгом на 4,4 триллиона рублей, «нижний уровень» — 35 долларов за баррель. Это цена, которая позволяет компании находится в плюсе по операционной доходности с учетом обслуживания кредитов, рассказывал Игорь Сечин экс-министру экономического развития России Алексею Улюкаеву в день, когда тот был задержан по обвинению в вымогательстве взятки на 2 млн долларов.

Для нефтеперерабатывающих заводов критическая цена — 40 долларов за бочку; на этом уровне большинство из них становятся убыточными, предупреждал Сорокин.

Отметим, что нефтяной сценарий ЦБ — едва ли не самый пессимистичный в мире. Так, из инвестбанков худший прогноз на данный момент принадлежит Bank of America Merrill Lynch: там допускают падения цен до 40 долларов за баррель, если торговая война Китая и США обостриться, а Пекин откажется соблюдать санкции США и возобновит закупки иранской нефти в прежних объемах.

www.finanz.ru/novosti/birzhevyye-tovary/cb-rf-zayavil-ob-ugroze-obvala-cen-na-neft-do-$20-1028304534 - Вопрос фундаменталистам.

Анализирую нашу нефтянку. Сравниваю по разным показателям.

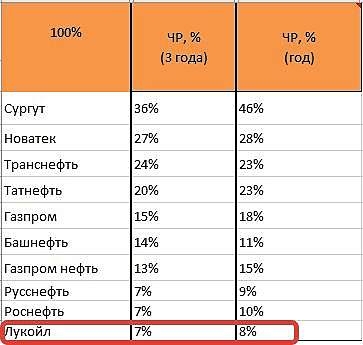

Был неприятно удивлен тем, что у Лукойла сама низкая чистая рентабельность (=прибыль/выручка).

С чем связано такое положение дел ?

Не из-за байбека же ?

- Сколько будут стоить акции Лукойла в 2020 году? - Фридом Финанс

Планы «ЛУКОЙЛа» предусматривают капзатраты в объеме 500 млрд руб. без учета проекта в Ираке. Предполагается их зависимость от решения по соглашению ОПЕК+. От его продления или приостановки может зависеть уровень добычи компании в России и в Ираке. На сегмент разведки и добычи приходится около 80% всех ее капзатрат. Расходы на добычу в Ираке в текущем году по прогнозу должны составить около 20 млрд руб., всего в проект Западная Курна-2 инвестировано уже $6 млрд.

Ожидается, что добыча в Ираке увеличится на 1%, но это не должно привести к резкому росту капзатрат. С пика в 200 тыс. баррелей в сутки в 2015 году показатель сократился до 28 тыс. баррелей. Существенного увеличения этого объема не предвидится. В России капзатраты «ЛУКОЙЛа» могут измениться пропорционально объему добычи. Наибольшее влияние на них сейчас оказывает динамика расходов на освоение Тимано-Печорского месторождения.

Стоит отметить, что капзатраты зависят не только от уровня добычи, но и от курса USD/RUB. В итоге их объем, по моим подсчетам, изменится не более чем на 5% в рублевом выражении.

Авто-репост. Читать в блоге >>>  Лукойл - планирует участие в нефтегазовых тендерах Казахстана

Лукойл - планирует участие в нефтегазовых тендерах Казахстана

вице-президент Лукойл Азат Шамсуаров в кулуарах форума будущих лидеров Мирового нефтяного совета:«Любые возможности, которые будут предоставлены в Казахстане, стране с очень сбалансированным климатом, мы будем использовать. Если эти проекты будут отвечать требованиям нашей эффективности»

«Для нас Казахстан близкое государство, мы понимаем [экономический] способ устройства»

источник

Авто-репост. Читать в блоге >>>- Лукойл - пересмотрит инвестплан, если сделка ОПЕК+ будет продлена

вице-президент Лукойл Азат Шамсуаров в кулуарах форума будущих лидеров Мирового нефтяного совета, отвечая на вопрос о политике компании по добыче в случае продления соглашения ОПЕК+ в действующих параметрах:

Также отмечено, что утвержденные инициативы, связанные с НДД, давали Лукойлу потенциальную возможность увеличения инвестиционной активности, но пока компания будет придерживаться решения правительства.«Все те решения, которые принимаются, очень разумные, на площадке ОПЕК+, мы, безусловно, выполним. Как выполняли их до сих пор. Возможно, будут подвергнуты корректировке наши инвестиционные планы, мы допускаем такое».

«[По добыче] мы останемся на уровне октября 2018 года»

источник

Авто-репост. Читать в блоге >>>

Неоднократно встречал комментарии, называющие Лукойл переоцененной нефтяной компанией.

Вот данные со Смарт-Лаба по EV/EBITDA

Новатэк 9.9

Татнефть 5.9

Русснефть 5.6

Роснефть 3.8

Лукойл 3.6

Газпром 3.2

Газпромнефть 3.1

Башнефть 2.4

Сургутнефтегаз -4.4

Дорог по отношению к Сургутнефтегазу?

sergvch, так то всё верно, но напрягает низкая по отрасли чистая рентабельность

Маска, Так писали в ветке, рентабельность низка от операций по перепродаже. Меня часто смущает очень высокая рентабельность, значит резервов оптимизации уже не осталось.Вы все еще торгуете ручками? ждете каких то прогнозов? Не нужно парится уже давно есть решение мультивалютный робот с автоматической торговлей 10-40% от вашего депозита, мы два года на рынке, у нас мощная команда и доход! так же хорошая партнерская программа для вас и ваших партнеров!!! Спешите приобрести робота, по всем вопросам отзывам и более подробной информации обращаться в ватсап либо звонить по телефону сразу +79278000066 все расскажу и покажу есть телеграмм чат для потенциальных партнеров и действующих!!!

wsbrobot, свали отсюда

Неоднократно встречал комментарии, называющие Лукойл переоцененной нефтяной компанией.

Вот данные со Смарт-Лаба по EV/EBITDA

Новатэк 9.9

Татнефть 5.9

Русснефть 5.6

Роснефть 3.8

Лукойл 3.6

Газпром 3.2

Газпромнефть 3.1

Башнефть 2.4

Сургутнефтегаз -4.4

Дорог по отношению к Сургутнефтегазу?

sergvch, так то всё верно, но напрягает низкая по отрасли чистая рентабельность- Неоднократно встречал комментарии, называющие Лукойл переоцененной нефтяной компанией.

Вот данные со Смарт-Лаба по EV/EBITDA

Новатэк 9.9

Татнефть 5.9

Русснефть 5.6

Роснефть 3.8

Лукойл 3.6

Газпром 3.2

Газпромнефть 3.1

Башнефть 2.4

Сургутнефтегаз -4.4

Дорог по отношению к Сургутнефтегазу?

«ЛУКОЙЛ» выбирает регион для производства полипропилена

«ЛУКОЙЛ» выбирает регион для производства полипропилена

долг.рф/news/economy/lukoyl_vybiraet_region_dlya_proizvodstva_polipropilena/

Лукойл - факторы роста и падения акций

- Стабильно растущие дивиденды + див. политика, к-я предусматривает выплату 100% скорр. свободного денежного потока на дивиденды (22.10.2019)

- Дивидендная доходность Лукойла может быть самой высокой в нефтяном секторе (13.10.2023)

- Ходят слухи о том, что Лукойл может выкупить свои акции у нерезидентов с дисконтом, что впоследствии может увеличить дивиденд на акцию (13.10.2023)

- Есть вероятность усиления налогового нажима на нефтяной сектор в 2024 году, если власти сочтут положение нефтяных компаний слишком хорошим (13.10.2023)

- Основные владельцы компании в преклонном возрасте - неизвестно, что будет с компанией через 10-20 лет (риск смены владельцев и отношения к акционерам) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Лукойл - описание компании

Лукойл1 ноября 2018 г. состоялось погашение 100 563 тыс. обыкновенных акций Компании, в результате чего общее количество выпущенных обыкновенных акций сократилось до 750 млн штук.

Ссылка на сайт компании http://www.lukoil.ru/

Чтобы купить акции, выберите надежного брокера: