Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

МК"Лента" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 26....

Авто-репост. Читать в блоге >>>

| Число акций ао | 116 млн |

| Номинал ао | 0.0912632 руб |

| Тикер ао |

|

| Капит-я | 242,0 млрд |

| Выручка | 1 045,1 млрд |

| EBITDA | 79,5 млрд |

| Прибыль | 31,2 млрд |

| Дивиденд ао | – |

| P/E | 7,7 |

| P/S | 0,2 |

| P/BV | – |

| EV/EBITDA | 3,9 |

| Див.доход ао | 0,0% |

| Лента Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Лента акции

2086.5₽ +1.21%

-

🔥 Лента продолжает покупать сети магазинов! Что даст покупка Молнии?

🔥 Лента продолжает покупать сети магазинов! Что даст покупка Молнии?Сегодня компания сообщила о покупке челябинской сети «Молнии».

Молния это 72 магазина: 5 гипермаркетов, 18 супермаркетов и 49 магазинов у дома. Все под брендом Spar.

✔️ Выручка Молнии в 2024 году = 20,6 млрд руб. (темпы роста выручки в 2024 = 11,75%; чуть выше продуктовой инфляции, при том, что новых магазинов не открывали)✔️ EBIT (опер. прибыль) = 1,58 млрд руб. (рентабельность по операционной прибыли на уровне 7,7%)

✔️Чистая прибыль = 0,434 млрд руб.

На компании чистый долг 1,7 млрд руб., немного.

💸 Сумма сделки

Лента ее не раскрывает. Я предполагаю, что сумма сделки находится в диапазоне 3-5 млрд руб. (оценка в 3-4 EBIT с учетом долга).

📊 Влияние сделки на Ленту

Для Ленты 20,6 млрд руб. — это +2% к потенциальной выручке компании за 2025 год. Нюанс, что в этом году в результатах будет консолидирована только половина из них.

Немного, но тоже хорошо.

Поздравляю акционеров Ленты пусть и с небольшими, но хорошими, новостями 🤝

Авто-репост. Читать в блоге >>> Ритейлер Лента приобретает "Молнию" – одну из крупнейших торговых сетей Челябинской области

Ритейлер Лента приобретает "Молнию" – одну из крупнейших торговых сетей Челябинской области

Ритейлер Лента приобретает «Молнию» – одну из крупнейших торговых сетей Челябинской области

Авто-репост. Читать в блоге >>>- МК"Лента" События (действия), оказывающие, по мнению эмитента, существенное влияние на стоимость или котировки его ценных бумаг

2. Содержание сообщения

Пресс-релиз | Санкт-Петербург | 26 июня 2025

«ЛЕНТА» ПРИОБРЕТАЕТ «МОЛНИЮ» – ОДНУ ИЗ КРУПНЕЙШИХ ТОРГОВЫХ СЕТЕЙ ЧЕЛЯБИНСКОЙ ОБЛАСТИ

Санкт-Петербург, Россия, 26 июня 2025 г.: МКПАО «Лента» (MOEX: LENT), ведущий мультиформатный продуктовый ретейлер России, сегодня объявляет о заключении соглашения о приобретении компании ООО «Молл» – одной из крупнейших розничных торговых сетей в Челябинской области....

Авто-репост. Читать в блоге >>> - МК"Лента" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 20....

Авто-репост. Читать в блоге >>>  🛒 Лента: ждать ли продолжения успеха?

🛒 Лента: ждать ли продолжения успеха?Прошедший год прошел для Ленты под знаком трансформации. Компания приобрела сеть «Монетка» и поработала над эффективностью уже открытых магазинов. Итогом проделанной работы стал значительный рост операционных результатов и снижение долговой нагрузки. Естественно, все это отразилось в котировках. И теперь, инвесторы задаются вопросом: ждать ли развития успеха в 2025 году?

📊 Поищем ответы в отчете за 1 квартал:

📈 Сопоставимые продажи обогнали инфляцию и выросли на 12,4% г/г. Трафик прибавил 4,3%. Это говорит о том, что бизнес движется в правильном направлении!

📈 Выручка растет на 23,2% г/г. Особенно хорошо себя проявляют магазины малого формата.

📲 Слегка разочаровывают темпы развития онлайн-сегмента. Выручка увеличилась всего на 4,2% г/г, а количество заказов в штуках и вовсе снизилось на 3%. Со слов представителей Ленты, компания не стремится расти любой ценой, а держит фокус на рентабельности.

📈 EBITDA выросла на 25,3% г/г. Ленте удалось удержать динамику расходов на сопоставимым с выручкой уровне. Не все ритейлеры сейчас могут этим похвастаться!

Авто-репост. Читать в блоге >>>

Русский инвестор, Волмарту покажите ваш пост. Они впечатляться и закроют свой бизнес)

Николай Иванов, лучше безосу, или как там этого лысого не из бразерс

Гипермаркеты — прошлый векПроскочила новость о том, что Магнит хочет скинуть свои гипермаркеты и сосредоточиться на магазинах формата у дома...

Русский инвестор, Волмарту покажите ваш пост. Они впечатляться и закроют свой бизнес)- Гипермаркеты - прошлый век

Проскочила новость о том, что Магнит хочет скинуть свои гипермаркеты и сосредоточиться на магазинах формата у дома. Возможный покупатель — Лента.

Весьма правильный шаг, на мой взгляд, поскольку гипермаркет (и даже супермаркет) — это устаревший, уже мало кому необходимый формат, который будет лишь стагнировать до тех пор пока не умрет вовсе.

Когда он был востребован? В 90-е годы, после нищего и голодного СССР, а особенно, его заката (конца восьмидесятых). Тогда супер- и гипермаркеты по всей стране, стали глотком свежего воздуха, ветром перемен, окном в Европу, и её же витриной. Разумеется, после испытаний 80х-90х годов, люди ринулись в огромные шикарные магазины как в музей хорошей жизни.

Я прекрасно помню, как в Калининграде открылся один из первых супермаркетов Вестер, и мы ходили туда всей семьей, фактически просто поглазеть на огромное изобилие, потому что денег на все это все равно не было. Долгое время, магазины такого формата и оставались формой семейного досуга. Люди много и тяжело работали, и тратили все выходные на то, чтобы наградить себя дофамином от покупок.

Авто-репост. Читать в блоге >>> - Совокупная выручка десяти крупнейших FMCG-ритейлеров в I кв 2025 г. достигла ₽2,91 трлн, показав рост 16,8% — на 6,8% меньше, чем годом ранее — Ъ

Совокупная выручка десяти крупнейших FMCG-ритейлеров в I квартале 2025 года достигла 2,91 трлн руб., показав рост на 16,8% — на 6,8 п.п. меньше, чем годом ранее. Причина — замедление роста розничной торговли и переход потребителей к сберегательной модели поведения на фоне высоких ставок.

Согласно Росстату, розничный оборот в стране с января по апрель вырос всего на 2,4% против 9,9% годом ранее. По данным Ntech, натуральные продажи продуктов питания в I квартале увеличились лишь на 2,1% (год назад — 6,8%).

Онлайн-сегмент также теряет динамику:Рост выручки «Самоката» упал почти в 10 раз — с 96,5% до 9,9%.

X5 Digital занял лидерство, прибавив 55,6% и достигнув 78,5 млрд руб.

Изменения по крупнейшим игрокам:«Лента»: рост на 23,2%, эффект базы после покупки «Монетки».

«Вкусвилл»: +18,5%, но темп замедлился вдвое.

«Светофор»: -4%, снижение интереса и давление проверок.

Авто-репост. Читать в блоге >>> Николай Иванов,

«Дело в том, что ФАС, при определении монопольности описанных мной сделок не будет рассматривать узкий сегмент, как гипера...

Потеряев А.А., Мне это точно известно, потому что существует множество официальных оценок ФАС по долям рынка игроков, где гипера (Ленты, Ашаны) считаются вместе с суперами, минимаркетами и единичными магазинами (и даже уличными рынками) Доля учитывается именно на общем рынке ПРОДУКТОВОЙ РОЗНИЦЫ!

Хэдхантер же ФАС считает именно на рынке сервисов поиска работы РаботаРу, СуперДжоб и т.д. Никакого отношения Хедхантер к общему рынку элкомерции не имеет. Это абсолютно разные рынки, как Лента, Газпром и МТС.Потеряев А.А., А вот конкретные цифры финансовой выгоды я не скажу. Тут нужен хороший счетовод, любящий цифры. Я в этом не силен. Пусть люди...

Николай Иванов,

«Дело в том, что ФАС, при определении монопольности описанных мной сделок не будет рассматривать узкий сегмент, как гипера и супера.»

Это Вам точно известно? Я Специально Хэдхантер привёл в пример. Ведь у нас много электронной коммерции. А его признали в монополистом в области подбора кадров.

Да и на 15 лет вперёд на нашем рынке смотрит очень мало людей. Во всяком случае тут никто в этом не признаётся.

Николай Иванов, ФАС недавно решила проверить Хедхантер ( хотя это точно не естественная монополия ) Думаю и лента не избежит этой участи. И ...

Потеряев А.А., А вот конкретные цифры финансовой выгоды я не скажу. Тут нужен хороший счетовод, любящий цифры. Я в этом не силен. Пусть люди посчитают, если таковые в чате имеющиеся.

Дело в том, что ФАС, при определении монопольности описанных мной сделок не будет рассматривать узкий сегмент, как гипера и супера. Они будут смотреть общий рынок продуктового ритейла включая магазины у дома и онлайн. А на данном рынке Лента даже после поглощения всех гиперов+суперов дажеблизко не приблизится к X5group. возможно догонит Магнит(но это лет через 12-15).

То есть де факто на общем продуктовом рынке доли могут распределиться примерно так через 10-15 лет. 27% — X5group, 18% — Магнит, 17% — Лента, 37% — весь остальной рынок(включая маркетплейсы и онлайн доставщики типа Самоката, Лавки, Вкусвилла). Тут риска вообще никакого не вижу. Риск тут только для X5group (но и здесь вряд ли их накажут по взрослому или разделят)

Я дал свой комментарий исходя из своего понимания стратегии Мордашева в Ленте на рынке. Не скоромно считаю, что чуть чуть соображаю в стратегии и логике действий компаний на рынке слияний и поглощений(и даже иногда предугадываю события). Прошу строго не судить, это всего лишь мое мнение, никому ничего не навязываю и не рекомендую никаких сделок совершать.Потеряев А.А.,

Выгоды Ленты в сегменте гиперов две.

1. Увеличение рыночной силы, за счет монополизации сегмента гиперов. В этой нише Лента ...

Николай Иванов, ФАС недавно решила проверить Хедхантер ( хотя это точно не естественная монополия ) Думаю и лента не избежит этой участи. И в целом понятно, что приобретает лента ( кстати Вами описаны именно монопольные преимущества за которыми будет следить ФАС )

Я о другом. Сколько реально выгодно потратить на покупку.

Проше говоря если потратят миллиард рублей то всем будет ясно, что покупка выгодна.

Если же триллион, то ясно, что невыгодная покупка. А вот когда 100 млрд. С уверенностью сказать выгодно или нет трудно.

Помню когда магнит продавали ВТБ. Как на форуме писали. Одни говорили, что ВТБ отжал магнит и мало дал. Другие наоборот, что галицкий удачно отдал. Видимо цена была более менее справедливая.

Влад | Про деньги,

Я так думаю, что просто не очень понятно, что даст поглощение гиперов ленте. Просчитать это сам почти никто не сможет. ...

Потеряев А.А.,

Выгоды Ленты в сегменте гиперов две.

1. Увеличение рыночной силы, за счет монополизации сегмента гиперов. В этой нише Лента купив Гипера Магнита увеличивает долю рынка с условных 39% до 51%

а)Это увеличивает эффект масштаба и снижает долю постоянных издержек, ведь повышаются только переменные издержки. Это увеличит рентабельность и прибыль.

б)За счет эффекта масштаба у поставщиков ослабляется переговорная позиция, а у Ленты увеличивается, ведь поставщик уже не может фыркнуть и сказать, не хотите покупать сыр по 100 рублей у нас, тогда мы продадим его в гипера магнита по 101. Теперь Лента говорит, купим ваш сыр только по 95, либо вообще не купим, а в магнит поставщик уже не уйдет, ведь его гипера теперь тоже Лента. это тоже снижает издержки, повышает рентабельность — растет прибыль.

г) За счет большей доли рынка и больших объемов продаж попасть на полку Ленты становиться более интересно для множества поставщиков, ведь сразу растет сбыт пропорционально размеру, поэтому и скидки будут даваться большие постАвщиками и ассортимент будет расширен и Лента сможет еще и ассортиментом лучше управлять и добавлять немножко рентабельности и увеличит прибыль.

2. Выход на рынок онлайна и за счет синергии с ним повышение рентабельности и доставки продуктов и самих гиперов, что увеличит рентабельность и прибыль

* Но чтобы словить эту выгоду, то Ленте нужно продолжить поглощения в сегменте Гиперов, потому, что есть сберовский игрок Купер, он перестал расти и на 90% зависит от доброй воли 5 крупных игроков на рынке гиперов(потому что доставка из магазинов у дома занимается пятерочкой и магнитом). Лента, Ашан, Окей, Магнит, Метро. Покупая Магнитовские гипера остается 3 конкурента. Но если слухи верны и после Магнита Лента купит гипера Окея + Ашан, то Сберовский Купер попадет в монопольную зависимость от Ленты и будет вынужден продать за копейки купер — Ленте(либо Лента вгонит его в еще большие убытки, задрав тарифы)

Итого: когда данная стратегия будет реализована Лента будет иметь 80%, почти монополию в сегменте гиперов и частично суперов. + Монополию в 80% в доставке онлайн из гиперов и главное синергию между ними. Рентабельность и прибыльность Ленты улетит в космос и ни один конкурент в этой нише не сможет даже приблизиться к ней. В дальнейшем Лента может играть рентабельностью так, чтобы понизив ее ровно до того уровня, чтобы остальные 20% игроков рынка(не имеющих эффекта масштаба) начали работать в ноль и даже в легкий минус. Продержав там ее несколько лет до того, как мелкие игроки типа Метро, Гиперклобуса, Макси и т.д. не смирятся с убытками и не продадут Ленте их за копейки.

Но это только начало. Затем консолидировав уже условно 95% рынка лента может идти двумя путями.

а) либо задрать рентабельность и выжимать лет 15 максимальную прибыль из актива

б) Либо наоборот снизить рентабельность до минимальной и тогда уже начнется отжим в супера и гипера клиентской базы магазинов у Дома за счет более низких цен.

Это если очень кратко и в двух словах.- Сеть DIY-товаров OBI может перейти компании ООО «Гермес», конечным собственником ритейлера в итоге могут стать структуры Севергрупп Алексея Мордашова — Ъ

ФАС согласовала ходатайство ООО «Гермес» о приобретении сети гипермаркетов OBI, говорится в сообщении регулятора.

ООО «Гермес», согласно СПАРК, зарегистрировано в конце марта прошлого года. Бенефициаром компании выступает малоизвестный предприниматель Владимир Захватошин. Собеседники “Ъ” на рынке ритейла ранее называли потенциальным покупателем OBI структуры «Севергрупп» Алексея Мордашова. Предполагалось, что после завершения сделки бизнес может быть интегрирован в уже подконтрольную им розничную сеть «Лента». Представитель ритейлера от комментариев отказался. В «Севергрупп» заявили, что рыночные слухи и потенциальные сделки слияния и поглощения не комментируют.

Гендиректор «Infoline-Аналитики» Михаил Бурмистров предполагал, что бизнес будет стоить до 5 млрд руб.

www.kommersant.ru/doc/7796818

Авто-репост. Читать в блоге >>> Рынок залил акции лучшего ритейлера. Почему? Не слишком ли сильно залили лучшего ритейлера 1-го квартала в последнюю неделю?)

Недостаток ликв...

Влад | Про деньги,

Я так думаю, что просто не очень понятно, что даст поглощение гиперов ленте. Просчитать это сам почти никто не сможет. Так же не очень понятно магниту выгодно или нет. Возможно народ решил, что проще избавится от одного и другого. Да и насчёт дивидендов в ленте на сколько лет их отодвинут?

- Рынок залил акции лучшего ритейлера. Почему?

Не слишком ли сильно залили лучшего ритейлера 1-го квартала в последнюю неделю?)

Недостаток ликвидности порой плюс для нас, частных инвесторов. Есть возможность, подобрать качественные активы по хорошей цене.Я про Ленту, потенциальный P/E 2025 уже = 4,8, при долговой нагрузке на уровне 1 ND/EBITDA, что меньше Магнита и X5 (после выплаты дивидендов). Рекомендую прочитать мой свежий обзор по итогам отчета за 1 квартал: t.me/Vlad_pro_dengi/1641

У Магнита и X5 в отличие от Ленты есть проблемы.

Почему у X5 падает маржинальность: t.me/Vlad_pro_dengi/1657

Почему Магнит отказался от дивидендов: t.me/Vlad_pro_dengi/1645

Пользуетесь моментом?

Авто-репост. Читать в блоге >>> Николай Иванов, вот это ахинея… Давно такого отборного бреда не читал.

Ты хоть понимаешь, что Купер, это тупо банда курьеров и сборщиков, ты...

Дмитрий Аз, Бред пишешь ты. А я с селлером дружу, который имеет собственное производство и реализует свою продукцию в том числе через Купер и Самокат.

В отличи от тебя клована, я увлекаюсь поглощениями в ритейле еще со времен Рамстора и Седьмого континента, так как этот бизнес смежный с моим и моя целевая аудитория часто пересекается. Да и в принципе дружу с несколькими людьми у которых собственные производства и они продают свои продукты.

Лично общаюсь иногда с коллегами Ольги Наумовой, которая Пятерочку вывела из кризиса и затем переходила в Магнит.

А ты только и занимаешься, что гадишь в комментариях и своей укро-желчью забрызгиваешь чат.

После поглощения гиперов магнита лента скорее всего поглотит окей от которых они пытаются избавиться и ашан, который падает даже без учета и...

Николай Иванов, вот это ахинея… Давно такого отборного бреда не читал.

Ты хоть понимаешь, что Купер, это тупо банда курьеров и сборщиков, ты вообще видел сколько сетей и магазинов они обслуживают? Хоть раз заказ там делал (или может в какой-то деревне живешь, где один магазин Магнит и поэтому Купер только из него и доставляет)?

Им по барабану, что какой-то гипер или супермаркет вывеску поменяет, они как работали, так и будут работать.

И, Лента купит гиперы Магнита и Окей, а Метро и Глобус не сможет (обосрется), с их пятью гипермаркетами.

Ты когда пишешь, думая что это аналитический материал, то не употребляй спиртные напитки перед этим.- После поглощения гиперов магнита лента скорее всего поглотит окей от которых они пытаются избавиться и ашан, который падает даже без учета инфляции.

Менее вероятно — это поглощение Метро и Гиперглобуса из значимых игроков. Но если лента поглотит и их, тогда Купер сберовский обречен. Потому что его бизнесмодель исключительно за счет гиперов работает. А если все они станут подконтрольны Ленте, то Мордашев раздавит Грефа и вынутит его продать Ленте и Купер.

По хорошему бы Ленте поглотить все гипера и супера и с помощью Купера в единой связке они будут иметь конкурентные преимущества перед пятерочками и магнитами. По сути они превратятся в логистические центры для онлайн доставки еды, как фулфилмент центры у Озона и ВБ, но только в сегменте еды.

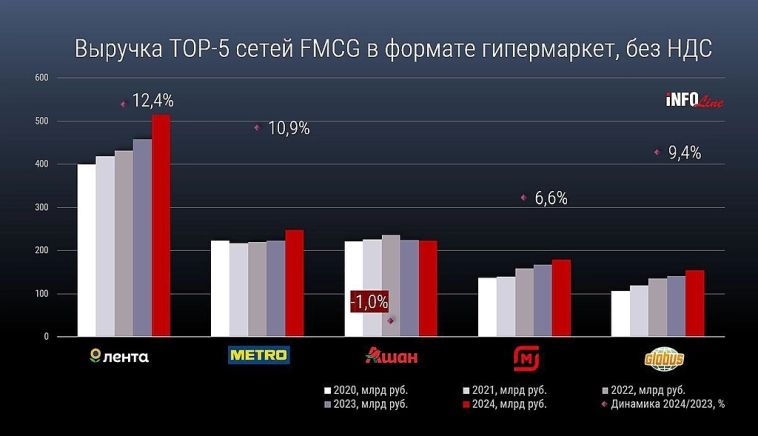

Магнит vs Лента: кто выиграет от сделки века?

Магнит vs Лента: кто выиграет от сделки века?

Слухи о возможной продаже гипермаркетов Магнита Ленте набирают обороты. Давайте разберем, что это значит для каждого ритейлера и стоит ли ждать взлета котировок.

Для Магнита гипермаркеты – давно проблемный актив. Всего 446 точек (1,4% от общего числа магазинов), которые в 2024 году принесли лишь 9% выручки при скромном росте в 6% (против 13-18% у магазинов у дома). В этом году сеть продолжила сокращаться – закрыли еще 10 гипермаркетов.

Плюсы сделки:

• Избавится от низкомаржинального балласта, сократит расходы

• Сможет сфокусироваться на прибыльных «магазинах у дома»Но есть нюансы:

• Проблемы Магнита глубже – слабый LFL-рост даже в ключевом формате (всего +0,8-2,4% в 2024)

• Риск, что сделка сорвется – Лента может предпочесть активы ОКЕЯДля Ленты же это стратегическая возможность. Несмотря на общий тренд против крупных форматов, компания демонстрирует рост LFL-выручки гипермаркетов на 10% в Q1 2025.

Потенциальные выгоды:

• Сеть гипермаркетов вырастет на 77% без затрат на строительство

Авто-репост. Читать в блоге >>>- ⚡Мардашов не стал опровергать интерес Ленты к Магниту - Forbes

.- Сеть магазинов «Лента» Алексея Мордашова ведет переговоры о покупке гипермаркетов «Магнита», сообщил «Коммерсантъ» со ссылкой на источники на рынке. У «Ленты» положительная динамика в сегменте гипермаркетов, тогда как сам формат теряет популярность — потребители предпочитают небольшие магазины и доставку, отмечает издание. «Магнит» намерен сосредоточиться на развитии магазинов «у дома» и ультрамалых торговых точках, таких как «Заряд от Магнита» площадью до 100 кв. м. На конец марта у «Магнита» был 251 гипермаркет и 195 супермаркетов — в совокупности менее 1,5% от всех его магазинов. Стоимость этого портфеля, по оценкам консультантов, может достигать 100 млрд рублей. Сделка позволит «Ленте» быстро нарастить свое присутствие в регионах.

- В «Магните» отказались предоставить Forbes комментарии, представитель председателя совета директоров «Ленты» Мордашова также заявил, что «не комментирует рыночные слухи и потенциальные M&A-сделки».

Авто-репост. Читать в блоге >>> - ⚡Лента может провести доп эмиссию для покупки гипермаркетов Магнит

Прибыль есть, но до 100 млрд явно не дотягивает, в которые собеседники Коммерсанта оценили сделку.

Поэтому высокая вероятность, что Лента проведёт допку, тем более она уже так делала для покупки Утконоса

Авто-репост. Читать в блоге >>>

Лента - факторы роста и падения акций

- Компания хочет удвоить выручку 2020 года к 2025 году до 1 трлн рублей (28.07.2022)

- Новые M&A могут улучшить финансовые результаты (20.10.2023)

- Компания улучшила свои операционные метрики. Смена фокуса со стагнирующего гипермаркета к масштабируемому магазину у дома. (15.02.2024)

- Компания допускает возможность проведения SPO, но по более высоким ценам (14.02.2024)

- Дивиденды не в приоритете. 1 - долговая нагрузка 2 - Рост продаж и развитие бизнеса 3 - дивиденды. Можно бесконечно пытаться нарастить продажи и не платить дивиденды. (15.02.2024)

- Рентабельность последние годы снижалась c 9% до 6% в 2022 году (по EBITDA) (15.02.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Лента - описание компании

Один из ведущих российских ритейлеров и крупнейшая сеть гипермаркетов в России

- Большинство покупок осуществляется с использованием карт лояльности, что улучшает потребительский опыт и повышает лояльность, при этом позволяя оценивать потребительские привычки и поведение покупателей

- Россия является одним из крупнейших розничных рынков в Европе и обладает значительными возможностями для роста

- Лидирующая рентабельность в отрасли благодаря низким операционным расходам

- Стабильный и устойчивый рост

- Менеджмент Компании сочетает значительный международный опыт с глубоким знанием российского рынка и обширным опытом работы в России.

- Акционером является Севергрупп, что способствует поддержанию лучших международных стандартов корпоративного управления

- Листинг на Лондонской и Московской фондовых биржах

Чтобы купить акции, выберите надежного брокера: