Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

[Переслано от FlashTraderNews4Bot]

RTRS — КОНСОЛИДАЦИЯ НЕФТЕГАЗОХИМИЧЕСКОГО БИЗНЕСА СИБУРА И ТАИФ СДЕЛАЕТ СИБУР БОЛЕЕ ПРИВЛЕКАТЕЛЬНЫМ ДЛЯ ИНВЕСТОРОВ В ХОДЕ ВОЗМОЖНОГО IPO — КОНОВ — #новости(+)

| Число акций ао | 1 785 млн |

| Число акций ап | 120 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 116,1 млрд |

| Выручка | 100,0 млрд |

| EBITDA | 23,5 млрд |

| Прибыль | 7,3 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 15,9 |

| P/S | 1,2 |

| P/BV | 0,8 |

| EV/EBITDA | 6,4 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Казаньоргсинтез Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Казаньоргсинтез акции

ао: 64₽ +0.63%ап: 15.76₽ -0.44%

-

- ТАТАРСТАН НЕ НАМЕРЕН ПРОДАВАТЬ ДОЛЮ В КАЗАНЬОРГСИНТЕЗЕ ПОСЛЕ ПЕРЕХОДА ТАИФА ПОД КОНТРОЛЬ СИБУРА — МИННИХАНОВ

"Казаньоргсинтез" Проведение заседания совета директоров и его повестка дня

"Казаньоргсинтез" Проведение заседания совета директоров и его повестка дня

СООБЩЕНИЕ О СУЩЕСТВЕННОМ ФАКТЕ

«О проведении заседания совета директоров (наблюдательного совета) эмитента

и его повестке дня»

Сообщение об инсайдерской информации

1. Общие сведения

1.1. Полное фирменное наименование эмитента Казанское публичное акционерное общество «Органический синтез»

1....

Авто-репост. Читать в блоге >>>- "Казаньоргсинтез" Решения совета директоров

СООБЩЕНИЕ О СУЩЕСТВЕННОМ ФАКТЕ

«Об отдельных решениях, принятых советом директоров эмитента»

1. Общие сведения

1.1. Полное фирменное наименование эмитента Казанское публичное акционерное общество «Органический синтез»

1.2. Сокращенное фирменное наименование эмитента ПАО «Казаньоргсинтез»

1....

Авто-репост. Читать в блоге >>>

Казаньоргсинтез: есть предел совершенству

Казаньоргсинтез: есть предел совершенствуСегодняшняя статья поможет инвестору принять инвестиционное решение в отношении обыкновенных акций компании Казаньоргсинтез: покупать или нет.

По уставу КОС на обычку распределяют 70% чистой прибыли, поэтому интересовать будет только способность компании генерировать выручку и чистую прибыль на дистанции, при этом прибыль и выручка из года в год должны увеличиваться, а не стагнировать.

Ищем в ворохе информации подтвеждающие или опровергающие возможности компании факты.

Будем копать в сторону произодства и инвестпрограммы компании, выпускаемых продуктов и используемого сырья.

Разберемся, кто является ключевыми поставщиками сырья для КОС и насколько остро существует у этой компании проблема сырья.

Отследим динамику производства и попытаемся разглядеть очертания перспективы будущего развития компании.

Авто-репост. Читать в блоге >>>- Собрание акционеров Казаньоргсинтез решение о выплате дивидендов по результатам первого полугодия 2021 года.

Собрание акционеров Казаньоргсинтез приняло решение о дивидендах по результатам первого полугодия 2021 года.

Акция: Казаньоргсинтез-2-ао

Дивиденд на акцию: 0,25 руб.

Общая сумма: 29 899 000.0 руб.

Дата закрытия реестра: 20.09.2021

Тип сф: Начисленные доходы по эмиссионным ценным бумагам эмитента

Текст сущфакта:

2.7. Общий размер начисленных (подлежащих выплате) доходов по ценным бумагам эмитента и размер начисленных (подлежащих выплате) доходов в расчете на одну ценную бумагу эмитента (общий размер дивидендов, начисленных на акции эмитента определенной категории (типа), и размер дивиденда, начисленного на одну акцию определенной категории (типа); общий размер процентов и (или) иного дохода, подлежащего выплате по облигациям эмитента определенного выпуска (серии), и размер процентов и (или) иного дохода, подлежащего выплате по одной облигации эмитента определенного выпуска (серии) за соответствующий отчетный (купонный) период:

общий размер начисленных дивидендов – 10 285 378 930 рублей, в т.ч.:

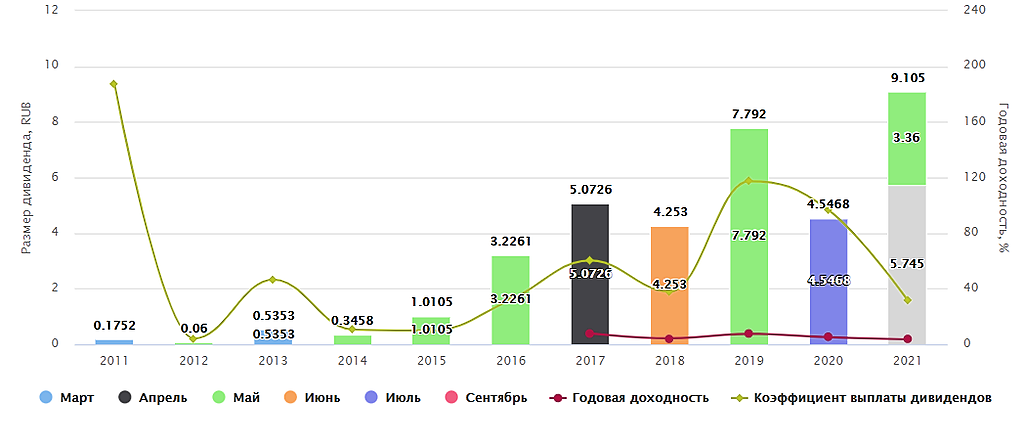

— общий размер дивидендов, начисленных на акции обыкновенные, – 10 255 479 930 рублей; размер дивиденда, начисленного на одну акцию – 5,745 рубля,

— общий размер дивидендов, начисленных на акции привилегированные, – 29 899 000 рублей; размер дивиденда, начисленного на одну акцию – 0,25 рубля.

2.8. Форма выплаты доходов по ценным бумагам эмитента (денежные средства, иное имущество): денежные средства.

2.9. Дата, на которую определяются лица, имеющие право на получение дивидендов, в случае, если начисленными доходами по ценным бумагам эмитента являются дивиденды по акциям эмитента: 20 сентября 2021 г.

2.10. Дата, в которую обязательство по выплате доходов по ценным бумагам эмитента (дивиденды по акциям, доходы (проценты, номинальная стоимость, часть номинальной стоимости) по облигациям) должно быть исполнено, а в случае, если обязательство по выплате доходов по ценным бумагам должно быть исполнено эмитентом в течение определенного срока (периода времени), — дата окончания этого срока:

— номинальным держателям и являющимися профессиональными участниками рынка ценных бумаг доверительным управляющим, которые зарегистрированы в реестре акционеров на 20 сентября 2021 г.: в срок не позднее 04 октября 2021 г. включительно;

— другим лицам, зарегистрированным в реестре акционеров на 20 сентября 2021 г.: в срок не позднее 25 октября 2021 г. включительно.

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=938

Дивиденды Казаньоргсинтез: https://smart-lab.ru/q/KZOS/dividend/

Авто-репост. Читать в блоге >>> - "Казаньоргсинтез" Решения общих собраний участников (акционеров)

СООБЩЕНИЕ О СУЩЕСТВЕННОМ ФАКТЕ

«О проведении общего собрания акционеров эмитента,

а также о решениях, принятых общим собранием акционеров эмитента»

Сообщение об инсайдерской информации

1. Общие сведения

1.1. Полное фирменное наименование эмитента Казанское публичное акционерное общество «Органический синтез»

1....

Авто-репост. Читать в блоге >>> - Казаньоргсинтез - информация о дивидендах

Поступили новые сущфакты о дивидендах Казаньоргсинтез, прочитать можно по ссылке: http://www.e-disclosure.ru/portal/company.aspx?id=938

Авто-репост. Читать в блоге >>> - "Казаньоргсинтез" Проведение заседания совета директоров и его повестка дня

СООБЩЕНИЕ О СУЩЕСТВЕННОМ ФАКТЕ

«О проведении заседания совета директоров (наблюдательного совета) эмитента

и его повестке дня»

Сообщение об инсайдерской информации

1. Общие сведения

1.1. Полное фирменное наименование эмитента Казанское публичное акционерное общество «Органический синтез»

1....

Авто-репост. Читать в блоге >>>

- "Казаньоргсинтез" Решения совета директоров

СООБЩЕНИЕ О СУЩЕСТВЕННОМ ФАКТЕ «О решениях, принятых советом директоров»

Сообщение об инсайдерской информации

1. Общие сведения

1.1. Полное фирменное наименование эмитента Казанское публичное акционерное общество «Органический синтез»

1....

Авто-репост. Читать в блоге >>>

Казаньогрсинтез

Казаньогрсинтез#KZOS

ПАО «Казаньоргсинтез» был основан в далеком 1958 году, но производство было запущено лишь спустя 5 лет, с этого времени предприятие начало наращивать мощности и развивать производство. Сегодня это крупнейший отечественный производитель полимеров и сополимеров этилена, ведущее предприятие химической промышленности Российской Федерации, имеющее стратегическое значение для развития экономики Республики Татарстан и входящее в группу компаний АО «ТАИФ».

Продукция предприятия соответствует международным стандартам качества и экспортируется в 31 страну мира, является одним из самых крупных экспортёров полиэтилена в России. Казаньоргсинтез вырабатывает около 40% процентов всего полиэтилена России и 100% отечественного поликарбоната. В год производится более 1,7 миллиона тонн продукции.

В понедельник Казаньоргсинтез представил финансовую отчетность по МСФО за I полугодие 2021 года, согласно которой выручка компании достигла ₽52,7 млрд., что на 68% выше результатов за аналогичный период прошлого года. Объем экспорта составил ₽8,4 млрд. На внутренний рынок реализовано продукции на ₽44,3 млрд. По сравнению с сопоставимым периодом доля экспорта в первой половине 2021 года снизилась с 23% до 16%. Чистая прибыль предприятия составила ₽14,7 млрд., что в 3,6 раза выше аналогичных показателей кризисного первого полугодия 2020 года.

Авто-репост. Читать в блоге >>> Немного запоздалый рост! Сильная отчётность вышла ещё два дня назад (30.08.2021). Но в тот день более 45 эмитентов РФ отчитались по МСФО. Инвесторы не успеваю оперативно реагировать.

Немного запоздалый рост! Сильная отчётность вышла ещё два дня назад (30.08.2021). Но в тот день более 45 эмитентов РФ отчитались по МСФО. Инвесторы не успеваю оперативно реагировать.

Казаньоргсинтез показал сильный результат. За 1 полугодие текущего года компанией была получена прибыль в 3,6 раза, превышающая аналогичный показатель 1 полугодия 2020. выручка и активы тоже растут.- Прибыль «Казаньоргсинтеза» за 1 полугодие 2021 года по МСФО составила 14,7 млрд рублей, что в 3,6 раза выше аналогичных показателей 1 полугодия 2020 года. Выручка достигла 52,7 млрд рублей, что на 68% выше результатов за аналогичный период прошлого года.

Объем экспорта составил 8,4 млрд рублей. На внутренний рынок реализовано продукции на 44,3 млрд рублей. По сравнению с сопоставимым периодом доля экспорта в первой половине 2021 года снизилась с 23% до 16%.  Выручка ПАО «Казаньоргсинтез» за первое полугодие текущего года достигла (52,7 млрд рублей, что на 68% выше результатов за аналогичный период прошлого года

Выручка ПАО «Казаньоргсинтез» за первое полугодие текущего года достигла (52,7 млрд рублей, что на 68% выше результатов за аналогичный период прошлого года

Валовая прибыль выросла более чем в три раза: до 22 млрд 23 млн рублей (против 7 млрд 381 млн рублей в 2020-м).

Наблюдается рост оборотных и внеоборотных активов ПАО «Казаньоргсинтез». Их общая стоимость в денежном эквиваленте по состоянию на 30 июня 2021 года достигла 83 млрд 579 млн. По состоянию на конец 2020 года они оценивались в 75 млрд 83 млн рублей.

Стоимость основных средств группы увеличилась с начала года на 11% — до 60,9 млрд рублей.

На 30 июня 2021 года объем долгосрочных кредитов составил 889 млн руб., краткосрочных — 1 млн руб. В начале текущего года долгосрочные и краткосрочные кредиты у группы отсутствовали

Прибыль Казаньоргсинтез 1 п/г МСФО выросла в 3,6 раза

Прибыль Казаньоргсинтез 1 п/г МСФО выросла в 3,6 раза

disclosure.skrin.ru/disclosure_docs/1658008723/91444557e16c48cdb65e9be204e238f1/%D0%9C%D0%A1%D0%A4%D0%9E%20%D0%9A%D0%B0%D0%B7%D0%B0%D0%BD%D1%8C%D0%BE%D1%80%D0%B3%D1%81%D0%B8%D0%BD%D1%82%D0%B5%D0%B7%206%20%D0%BC%D0%B5%D1%81%D1%8F%D1%86%D0%B5%D0%B2%202021.pdf

Авто-репост. Читать в блоге >>>- Казаньоргсинтез префу никогда не уравняют в дивиденде с обычкой

Данный заголовок сделан в противовес тезисам движения за уравнивание дивиденда и он справедлив в рамках выдвинутых за уравнивание тезисов.

Все тезисы движения будут рассмотрены ниже с позиций права, управленческих моментов и истории вопроса.

Проблема низких дивиендов на КОС префу в том, что согласно Уставу КОС на префу объявляют 25 коп. промежуточного и/или годового дивиденда и нет защитной оговорки, а на Казаньоргсинтез обычку — 70% чистой прибыли по данным бухгалтерской отчетности по РСБУ.

Авто-репост. Читать в блоге >>> - Казаньоргсинтез преф: взгляд со стороны

Всем привет!

Сегодняшняя статья о префе Казаньоргсинтез — компании, которая является сестринской копанией по отношению Нижнекамскнефтехиму.

Компания расположена в Казани и выпускает продукцию нефтехимии, номенклатура которой частично пересекается с продуктами НКНХ в части полиэтилена.

В структуре владения помимо Таифа представлено принадлежащее Республике Татарстан АО СИНХ с долей обычки 21,1762%, у РТ имеется золотая акция.

Есть одно отличие между НКНХ префой и КОС префой: наличие защитной огрворки в Уставе НКНХ для префы (не ниже обычки) и фиксированный дивиденд 25 коп. (точнее 25% от номинальной стоимости) при отсутствии аналогичной оговорки в уставе КОС.

При таких раскладах, КОС префа, генерируя бесконечный поток в 25 коп. (а с 2021 года и далее, вероятно, 50 коп.) по формуле вечного аннуитета должна стоить 50 коп./6,5% = 7,7 руб. Тогда как КОС префа стоит в 5 раз дороже в районе 3х рублей.

КОС обычка, напротив, является суперской бумагой, хотя и переоцененной в моменте, с гарантией выплаты на уровне устава — 70% от Чистой прибыли.

В проблеме пытался разобраться ваш покорный слуга.

Авто-репост. Читать в блоге >>>

Казаньоргсинтез - факторы роста и падения акций

- Регулярные дивиденды (22.04.2024)

- Снижение цен на полимеры в России. (22.04.2024)

- В условиях санкций довольно сложно “заглянуть” в будущие инвестпроекты, ввиду сложности оценки их выполнения, низкий темп роста производства. (22.04.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Казаньоргсинтез - описание компании

Казаньоргсинтез - крупнейший отечественный производитель полимеров и сополимеров этилена, ведущее предприятие химической промышленности Российской Федерации, имеющее стратегическое значение для развития экономики Республики Татарстан и входящее в группу компаний ОАО «ТАИФ».87% выручки — это полимеры этилена и поликарбонаты.

85% продаж — внутренний рынок.

По данным за 2018 год, Казаньоргсинтез произвел:

40% российского полиэтилена

100% местного поликарбоната

сайт: http://www.kazanorgsintez.ru/

Прокси на результаты КОС = ППИ-СТ полимерный индекс, отражающий динамику изменения цен стандартных (крупнотоннажных, базовых) полимеров в России https://plastinfo.ru/ppi/ppist/

Чтобы купить акции, выберите надежного брокера: