| Число акций ао | 1 млн |

| Число акций ап | 0 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 12,3 млрд |

| Выручка | 12,7 млрд |

| EBITDA | – |

| Прибыль | 0,6 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 20,5 |

| P/S | 1,0 |

| P/BV | 0,3 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Саратовский НПЗ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Саратовский НПЗ акции

ао: 12600₽ +0.4%ап: 11660₽ -0.68%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Коллеги, не забываем, что грядет серьезная модернизация, которая должна увеличить EBITDA в 3 раза. Посчитайте дивиденды!

Vitusman, ага, Игорь Иванович отсыпет, потом догонит и отсыпит еще раз. Проходили уже с Башнефтью.

Остап1978, я верю планам, заявленным в годовом отчёте за 2018 год. Более точной информации у меня нет.

Vitusman, а я верю фактам о действиях Сечина в аналогичной ситуации в другом активе. Госконтора найдет как вывести деньги без того, чтобы делится с кем-то еще. Проходили.Коллеги, не забываем, что грядет серьезная модернизация, которая должна увеличить EBITDA в 3 раза. Посчитайте дивиденды!

Vitusman, ага, Игорь Иванович отсыпет, потом догонит и отсыпит еще раз. Проходили уже с Башнефтью.

Остап1978, я верю планам, заявленным в годовом отчёте за 2018 год. Более точной информации у меня нет.

кто пишет про безоблачный 20 год, напомню что цена процессинга (от которой прибыль зависит на 100 процентов) может быть любой абсолютно, ну вот совсем (нет никакой политики типа индексация на размер инфляции, или не ниже чем за прошлый год, опускали и в полтора раза год к году запросто)

и исторически это прослеживается, есть только зависимость, что в год ремонта роснефть ставит цену немного выше, что бы не так критично проседала прибыль (а НПЗ один из крупнейших налогоплательщиков области)

буду откровенен, сам все сдал выше 14500, так как сейчас начинается уже голое казино и с убытком за 4 квартал (хотя думаю чистая див.доха не упадет ниже 1500 на акцию никак) и самое главное с ценой процессинга на 20 год

а так как я бумагой уже долго торгую, опыт показывает что зайти в нее всегда дают возможность по адекватному ценнику

witkacy, как бы в этот раз не ошиблись вы....

Предыдущий опыт на бирже зачастую обманчив. А фундамент говорит про дивы в 20%…

Саша Пушкин, да я руку на пульсе держу)

как цены процессинга будут опубликованы сразу же приму решение

а о каком фундаменте вы говорите, если он меняется каждый год по воле роснефти?)604 900 700/249 337=2426 рубля на акцию. 4 кв участники судя по котировке ожидают убыток в 2 млрд, да и есть много участников которые сливают по факту отчета! Если учесть ставку ЦБ РФ весной 2020 в 6,5% цена на преф при ЧП в 4-5 млрд будет 17 000-18 000, но будет также зависеть от итогов отчета за 1 кв 2020

Владимир Ш, а почему 2 млрд. убытков? в прошлые годы максимум 1.2 млрд. был убыток

Роман Ранний, ну и ЧП в кв была 1 млрд, может и 1 млрд или 800 млн, отчет надо ждать, но уже запас есть

Владимир Ш, мне интересней всего что покупают те люди которые префы по 14600 продают?!

Сейчас вариантов практически нет что бы получить дох. чистыми 10+ годовых.

Может кто в комментариях напишет я тоже куплю)

Можно акции можно облигации, но только сопоставимой надёжности, а не шлак всякий который завтра дефолт объявит!

Роман Ранний,

Тому, кто вошёл во вкус спекуляций — дивиденды не нужны. Ваших див 12% нужно год ждать. Год!

Тот же Яндекс купить в пятницу и сегодня продать — такой же профит за день!

Бумагу в портфель можно брать только под курсовой рост (дивы просто приятное дополнение). Видимо, в Саратове всё хорошее уже в цене, и ждут что до лета он будет хуже рынка.

Электромонтёр, а вы купили Яндекс в пятницу!?

кто пишет про безоблачный 20 год, напомню что цена процессинга (от которой прибыль зависит на 100 процентов) может быть любой абсолютно, ну вот совсем (нет никакой политики типа индексация на размер инфляции, или не ниже чем за прошлый год, опускали и в полтора раза год к году запросто)

и исторически это прослеживается, есть только зависимость, что в год ремонта роснефть ставит цену немного выше, что бы не так критично проседала прибыль (а НПЗ один из крупнейших налогоплательщиков области)

буду откровенен, сам все сдал выше 14500, так как сейчас начинается уже голое казино и с убытком за 4 квартал (хотя думаю чистая див.доха не упадет ниже 1500 на акцию никак) и самое главное с ценой процессинга на 20 год

а так как я бумагой уже долго торгую, опыт показывает что зайти в нее всегда дают возможность по адекватному ценнику

witkacy, как бы в этот раз не ошиблись вы....

Предыдущий опыт на бирже зачастую обманчив. А фундамент говорит про дивы в 20%…604 900 700/249 337=2426 рубля на акцию. 4 кв участники судя по котировке ожидают убыток в 2 млрд, да и есть много участников которые сливают по факту отчета! Если учесть ставку ЦБ РФ весной 2020 в 6,5% цена на преф при ЧП в 4-5 млрд будет 17 000-18 000, но будет также зависеть от итогов отчета за 1 кв 2020

Владимир Ш, а почему 2 млрд. убытков? в прошлые годы максимум 1.2 млрд. был убыток

Роман Ранний, ну и ЧП в кв была 1 млрд, может и 1 млрд или 800 млн, отчет надо ждать, но уже запас есть

Владимир Ш, мне интересней всего что покупают те люди которые префы по 14600 продают?!

Сейчас вариантов практически нет что бы получить дох. чистыми 10+ годовых.

Может кто в комментариях напишет я тоже куплю)

Можно акции можно облигации, но только сопоставимой надёжности, а не шлак всякий который завтра дефолт объявит!

Роман Ранний,

Тому, кто вошёл во вкус спекуляций — дивиденды не нужны. Ваших див 12% нужно год ждать. Год!

Тот же Яндекс купить в пятницу и сегодня продать — такой же профит за день!

Бумагу в портфель можно брать только под курсовой рост (дивы просто приятное дополнение). Видимо, в Саратове всё хорошее уже в цене, и ждут что до лета он будет хуже рынка.

Электромонтёр, котировки префов отлисаются иррациональностью. Я брал по 12200 прям сразу после объявления дивоф в 1490 руб за бумагу и при известном хорошем полугодовом результате. Никому не надо было…- кто пишет про безоблачный 20 год, напомню что цена процессинга (от которой прибыль зависит на 100 процентов) может быть любой абсолютно, ну вот совсем (нет никакой политики типа индексация на размер инфляции, или не ниже чем за прошлый год, опускали и в полтора раза год к году запросто)

и исторически это прослеживается, есть только зависимость, что в год ремонта роснефть ставит цену немного выше, что бы не так критично проседала прибыль (а НПЗ один из крупнейших налогоплательщиков области)

буду откровенен, сам все сдал выше 14500, так как сейчас начинается уже голое казино и с убытком за 4 квартал (хотя думаю чистая див.доха не упадет ниже 1500 на акцию никак) и самое главное с ценой процессинга на 20 год

а так как я бумагой уже долго торгую, опыт показывает что зайти в нее всегда дают возможность по адекватному ценнику  А планового ремонта уставки не было что ли — ЧП за подгода 4,2 лярда, а за 9 месяцев — 6 лярдов. И где простой установки и где убыток за время ремонта?

А планового ремонта уставки не было что ли — ЧП за подгода 4,2 лярда, а за 9 месяцев — 6 лярдов. И где простой установки и где убыток за время ремонта?

604 900 700/249 337=2426 рубля на акцию. 4 кв участники судя по котировке ожидают убыток в 2 млрд, да и есть много участников которые сливают по факту отчета! Если учесть ставку ЦБ РФ весной 2020 в 6,5% цена на преф при ЧП в 4-5 млрд будет 17 000-18 000, но будет также зависеть от итогов отчета за 1 кв 2020

Владимир Ш, а почему 2 млрд. убытков? в прошлые годы максимум 1.2 млрд. был убыток

Роман Ранний, ну и ЧП в кв была 1 млрд, может и 1 млрд или 800 млн, отчет надо ждать, но уже запас есть

Владимир Ш, мне интересней всего что покупают те люди которые префы по 14600 продают?!

Сейчас вариантов практически нет что бы получить дох. чистыми 10+ годовых.

Может кто в комментариях напишет я тоже куплю)

Можно акции можно облигации, но только сопоставимой надёжности, а не шлак всякий который завтра дефолт объявит!

Роман Ранний, МГТС какой-нибудь.

Но у Саратова я думаю будет выше 10% дивдоха за 2019. А уж за 2020…

Александр Е, возможно, но у них что один МГТС в портфеле?

Роман Ранний, а чем МГТС не угодил? Взял на просадке 1560-1430р обычку, получил дивы 222р скинул по 2045р, По мне так нормально получилось.

РоманП., я просто смысла не вижу продавать саратовский нпз и покупать МГТС.

604 900 700/249 337=2426 рубля на акцию. 4 кв участники судя по котировке ожидают убыток в 2 млрд, да и есть много участников которые сливают по факту отчета! Если учесть ставку ЦБ РФ весной 2020 в 6,5% цена на преф при ЧП в 4-5 млрд будет 17 000-18 000, но будет также зависеть от итогов отчета за 1 кв 2020

Владимир Ш, а почему 2 млрд. убытков? в прошлые годы максимум 1.2 млрд. был убыток

Роман Ранний, ну и ЧП в кв была 1 млрд, может и 1 млрд или 800 млн, отчет надо ждать, но уже запас есть

Владимир Ш, мне интересней всего что покупают те люди которые префы по 14600 продают?!

Сейчас вариантов практически нет что бы получить дох. чистыми 10+ годовых.

Может кто в комментариях напишет я тоже куплю)

Можно акции можно облигации, но только сопоставимой надёжности, а не шлак всякий который завтра дефолт объявит!

Роман Ранний,

Тому, кто вошёл во вкус спекуляций — дивиденды не нужны. Ваших див 12% нужно год ждать. Год!

Тот же Яндекс купить в пятницу и сегодня продать — такой же профит за день!

Бумагу в портфель можно брать только под курсовой рост (дивы просто приятное дополнение). Видимо, в Саратове всё хорошее уже в цене, и ждут что до лета он будет хуже рынка.

Электромонтёр, яшу купить в пятницу — это надо инсайдом обладать. Новости очень поздно вышли.

Я, впрочем, покупал его на той неделе. Хоть и не спекулянт.

604 900 700/249 337=2426 рубля на акцию. 4 кв участники судя по котировке ожидают убыток в 2 млрд, да и есть много участников которые сливают по факту отчета! Если учесть ставку ЦБ РФ весной 2020 в 6,5% цена на преф при ЧП в 4-5 млрд будет 17 000-18 000, но будет также зависеть от итогов отчета за 1 кв 2020

Владимир Ш, а почему 2 млрд. убытков? в прошлые годы максимум 1.2 млрд. был убыток

Роман Ранний, ну и ЧП в кв была 1 млрд, может и 1 млрд или 800 млн, отчет надо ждать, но уже запас есть

Владимир Ш, мне интересней всего что покупают те люди которые префы по 14600 продают?!

Сейчас вариантов практически нет что бы получить дох. чистыми 10+ годовых.

Может кто в комментариях напишет я тоже куплю)

Можно акции можно облигации, но только сопоставимой надёжности, а не шлак всякий который завтра дефолт объявит!

Роман Ранний, МГТС какой-нибудь.

Но у Саратова я думаю будет выше 10% дивдоха за 2019. А уж за 2020…

Александр Е, возможно, но у них что один МГТС в портфеле?

Роман Ранний, а чем МГТС не угодил? Взял на просадке 1560-1430р обычку, получил дивы 222р скинул по 2045р, По мне так нормально получилось.604 900 700/249 337=2426 рубля на акцию. 4 кв участники судя по котировке ожидают убыток в 2 млрд, да и есть много участников которые сливают по факту отчета! Если учесть ставку ЦБ РФ весной 2020 в 6,5% цена на преф при ЧП в 4-5 млрд будет 17 000-18 000, но будет также зависеть от итогов отчета за 1 кв 2020

Владимир Ш, а почему 2 млрд. убытков? в прошлые годы максимум 1.2 млрд. был убыток

Роман Ранний, ну и ЧП в кв была 1 млрд, может и 1 млрд или 800 млн, отчет надо ждать, но уже запас есть

Владимир Ш, мне интересней всего что покупают те люди которые префы по 14600 продают?!

Сейчас вариантов практически нет что бы получить дох. чистыми 10+ годовых.

Может кто в комментариях напишет я тоже куплю)

Можно акции можно облигации, но только сопоставимой надёжности, а не шлак всякий который завтра дефолт объявит!

Роман Ранний,

Тому, кто вошёл во вкус спекуляций — дивиденды не нужны. Ваших див 12% нужно год ждать. Год!

Тот же Яндекс купить в пятницу и сегодня продать — такой же профит за день!

Бумагу в портфель можно брать только под курсовой рост (дивы просто приятное дополнение). Видимо, в Саратове всё хорошее уже в цене, и ждут что до лета он будет хуже рынка.

Электромонтёр, ну хорошо, но ведь в следующем году у саратовского нпз должна быть прибыль больше чем в этом!

Получается что курсовой рост здесь тоже будет.

Кроме того я не верю что на рынке одни спекулянты остались…604 900 700/249 337=2426 рубля на акцию. 4 кв участники судя по котировке ожидают убыток в 2 млрд, да и есть много участников которые сливают по факту отчета! Если учесть ставку ЦБ РФ весной 2020 в 6,5% цена на преф при ЧП в 4-5 млрд будет 17 000-18 000, но будет также зависеть от итогов отчета за 1 кв 2020

Владимир Ш, а почему 2 млрд. убытков? в прошлые годы максимум 1.2 млрд. был убыток

Роман Ранний, ну и ЧП в кв была 1 млрд, может и 1 млрд или 800 млн, отчет надо ждать, но уже запас есть

Владимир Ш, мне интересней всего что покупают те люди которые префы по 14600 продают?!

Сейчас вариантов практически нет что бы получить дох. чистыми 10+ годовых.

Может кто в комментариях напишет я тоже куплю)

Можно акции можно облигации, но только сопоставимой надёжности, а не шлак всякий который завтра дефолт объявит!

Роман Ранний, МГТС какой-нибудь.

Но у Саратова я думаю будет выше 10% дивдоха за 2019. А уж за 2020…

Александр Е, возможно, но у них что один МГТС в портфеле?604 900 700/249 337=2426 рубля на акцию. 4 кв участники судя по котировке ожидают убыток в 2 млрд, да и есть много участников которые сливают по факту отчета! Если учесть ставку ЦБ РФ весной 2020 в 6,5% цена на преф при ЧП в 4-5 млрд будет 17 000-18 000, но будет также зависеть от итогов отчета за 1 кв 2020

Владимир Ш, а почему 2 млрд. убытков? в прошлые годы максимум 1.2 млрд. был убыток

Роман Ранний, ну и ЧП в кв была 1 млрд, может и 1 млрд или 800 млн, отчет надо ждать, но уже запас есть

Владимир Ш, мне интересней всего что покупают те люди которые префы по 14600 продают?!

Сейчас вариантов практически нет что бы получить дох. чистыми 10+ годовых.

Может кто в комментариях напишет я тоже куплю)

Можно акции можно облигации, но только сопоставимой надёжности, а не шлак всякий который завтра дефолт объявит!

Роман Ранний, RZSB.

Рискованно (с ликвидностью пока похуже), но оно того может стоить вполне.

Pinkin, серьёзно?!

я просил нормальную компанию, а не ту у которой год есть прибыль год нет, год есть дивиденды год нет и сиди угадывай а будут они в следующем или нет, так проще пойти на красное поставить.

СНПЗ сугубо дивидентный актив.

Курсовой рост отсутствует как класс.

Евдокимов Сергей, с 9500 до 14000 это отсутствует? Да вы батенька спекулянт))

Тимоха, за 5 лет самый низкий показатель в секторе. Прироста нет. Падение есть.

Более старшие данные не анализировал. Возможно с их учетом иная картина.

Евдокимов Сергей, что за показатель? Выкинь его, если бумага за два года выросла на 60%, курсовая выросла.

Тимоха, ты можешь свято верить в неопровержимость своих убеждений, твое право.

Только не надо, пожалуйста, нагружать мой мозг своими советами на их основе. Хорошо? )

За слова свои готов ответить собственными детальными расчетами по всему нефтегазовому сектору (их ни на каком заборе не найдешь). А ты за свои готов?

Евдокимов Сергей, нет, не готов ты ответить ни за весь сектор ни за частности. А за свои слова я уже ответил, там на графике нарисовано в отличии от твоих утверждений об отсутствии курсового роста

Тимоха, чего ты там «уже ответил» ?! )))

Ладно. Закончим балагур.

Ежели кому интересно: это среднеежедневные цены акции по годам.

(2019-ый до 30.06.19). Красным — года падений.

Ну а далее, чё-как росло/падало, важно-не-важно каждый для себя сам определит.

Повторюсь: самая слабая динамика в секторе.

Теперь всё.

604 900 700/249 337=2426 рубля на акцию. 4 кв участники судя по котировке ожидают убыток в 2 млрд, да и есть много участников которые сливают по факту отчета! Если учесть ставку ЦБ РФ весной 2020 в 6,5% цена на преф при ЧП в 4-5 млрд будет 17 000-18 000, но будет также зависеть от итогов отчета за 1 кв 2020

Владимир Ш, а почему 2 млрд. убытков? в прошлые годы максимум 1.2 млрд. был убыток

Роман Ранний, ну и ЧП в кв была 1 млрд, может и 1 млрд или 800 млн, отчет надо ждать, но уже запас есть

Владимир Ш, мне интересней всего что покупают те люди которые префы по 14600 продают?!

Сейчас вариантов практически нет что бы получить дох. чистыми 10+ годовых.

Может кто в комментариях напишет я тоже куплю)

Можно акции можно облигации, но только сопоставимой надёжности, а не шлак всякий который завтра дефолт объявит!

Роман Ранний, МГТС какой-нибудь.

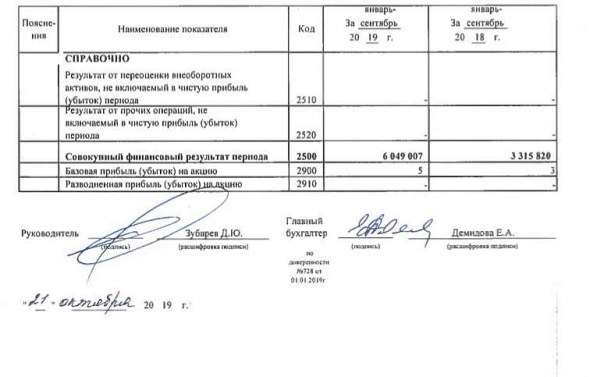

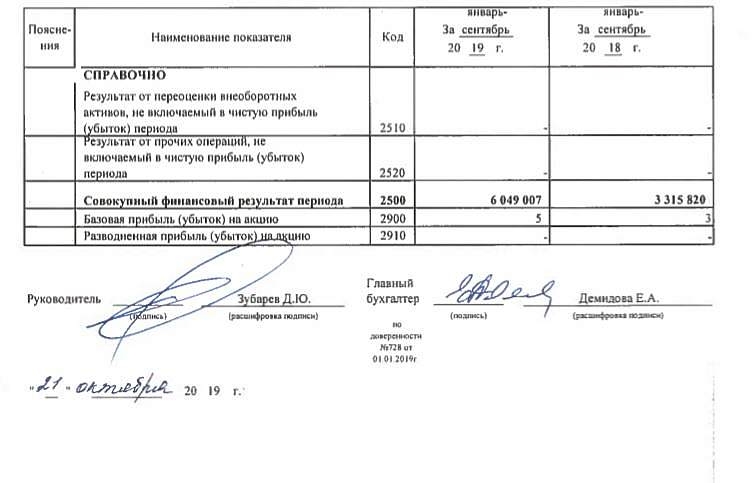

Но у Саратова я думаю будет выше 10% дивдоха за 2019. А уж за 2020… Саратовский НПЗ - чистая прибыль за 9 мес по РСБУ выросла в 1,8 раза г/г

Саратовский НПЗ - чистая прибыль за 9 мес по РСБУ выросла в 1,8 раза г/г

Саратовский НПЗ — чистая прибыль за 9 мес по РСБУ выросла в 1,8 раза г/г

отчет

Авто-репост. Читать в блоге >>>604 900 700/249 337=2426 рубля на акцию. 4 кв участники судя по котировке ожидают убыток в 2 млрд, да и есть много участников которые сливают по факту отчета! Если учесть ставку ЦБ РФ весной 2020 в 6,5% цена на преф при ЧП в 4-5 млрд будет 17 000-18 000, но будет также зависеть от итогов отчета за 1 кв 2020

Владимир Ш, а почему 2 млрд. убытков? в прошлые годы максимум 1.2 млрд. был убыток

Роман Ранний, ну и ЧП в кв была 1 млрд, может и 1 млрд или 800 млн, отчет надо ждать, но уже запас есть

Владимир Ш, мне интересней всего что покупают те люди которые префы по 14600 продают?!

Сейчас вариантов практически нет что бы получить дох. чистыми 10+ годовых.

Может кто в комментариях напишет я тоже куплю)

Можно акции можно облигации, но только сопоставимой надёжности, а не шлак всякий который завтра дефолт объявит!

Чего с обычкой вообще творится, +11%

Чего с обычкой вообще творится, +11%

P.S. у Пинкина просто стакан всегда наполовину пуст))

Саратовский НПЗ - факторы роста и падения акций

- в 2020 году выросли расценки на переработку нефти, это положительно скажется на прибыли и дивидендах. (07.02.2020)

- Исходя из оценки на бирже НПЗ стоит дешево - в 4 раза меньше балансовой стоимости (15.04.2024)

- большая часть прибыли компании оседает в дебиторской задолженности перед Роснефтью (материнская компания) (15.04.2024)

- Роснефть контролирует маржу переработки, НПЗ работает по давальческой схеме (получает оплату за тонну переработанного сырья) и не зависит от цен на нефть/нефтепродукты (15.04.2024)

- Старый НПЗ, который требует модернизации (15.04.2024)

- Корпоративное управление на плохом уровне, как и раскрытие информации вместе с отчетностью (15.04.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Саратовский НПЗ - описание компании

ПАО «Саратовский НПЗ».Мощность составляет 7 млн т. (50,7 млн барр.) нефти в год (мощность была увеличена после реконструкции ЭЛОУ-АВТ-6 в октябре-ноябре 2013 г). Перерабатывает нефть марки Юралс и нефть Саратовского месторождения, поступающую по трубопроводу, а также нефть Сорочинского, Оренбургского и Зайкинского месторождений, поступающую по железной дороге. Все выпускаемые заводом моторные топлива соответствуют классу 5.

Обществом выпущены обыкновенные и привилегированные акции. 90,16% обыкновенных акций принадлежит АО «РН Холдинг»

Сайт http://www.saratov-npz.ru/

Тикер: KRKN, KRKNP

Чтобы купить акции, выберите надежного брокера: