Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВ ближайшие полгода цены на продукцию НПЗ вырастут в пределах 10%:

www.finam.ru/analysis/marketnews/v-blizhaiyshie-polgoda-ceny-na-produkciyu-npz-vyrastut-v-predelax-10-20190917-19000/?utm_source=rss&utm_medium=new_coments&utm_campaign=news_to_finamb

| Число акций ао | 1 млн |

| Число акций ап | 0 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 10,0 млрд |

| Выручка | 13,8 млрд |

| EBITDA | 3,5 млрд |

| Прибыль | 0,1 млрд |

| Дивиденд ао | – |

| Дивиденд ап | 309,63 |

| P/E | 195,9 |

| P/S | 0,7 |

| P/BV | 0,2 |

| EV/EBITDA | 2,9 |

| Див.доход ао | 0,0% |

| Див.доход ап | 4,7% |

| Саратовский НПЗ Календарь Акционеров | |

| 07/07 KRKNP: последний день с дивидендом 309.63 руб | |

| 08/07 KRKNP: закрытие реестра по дивидендам 309.63 руб | |

| Прошедшие события Добавить событие | |

Саратовский НПЗ акции

ао: 11150₽ +0.9%ап: 6620₽ -0.3%

-

- Кстати на сарнпз преф тоже позитивно скажется норма выплаты 50%. Сейчас она по уставу 10/30 примерно 33% от чп по рсбу…

- Кто-то решил сформировать себе аортфельчик из обычки. Если внатуре будет 50% чп дивиденд потенциал роста обычки примерно 100%. Но я всё же предпочитаю башню преф. Там та же история, что в обычке сарнпз (эффект роста дивоф до 50% чп толкнет акцию в 2 раза), но даже если такого не случится, башня преф заплатит 9% дивоф. По крайней мере там ожидание не бесплатное))))

Обычка +13% Префы -1%

Чё за коленкор?

Евдокимов Сергей, возможно, под хотелки минфина о вытаскивании дивов с дочек госкомпаний решили поразгонять.

Александр Е, оборот 2 мульта. Вряд ли там минфин заправляет )

Скорее какой-нить минор с бодуна не ту кнопку нажал.

Евдокимов Сергей, там отнюдь не одна сделка

Обычка +13% Префы -1%

Чё за коленкор?

Евдокимов Сергей, возможно, под хотелки минфина о вытаскивании дивов с дочек госкомпаний решили поразгонять.

Александр Е, оборот 2 мульта. Вряд ли там минфин заправляет )

Скорее какой-нить минор с бодуна не ту кнопку нажал.

Обычка +13% Префы -1%

Чё за коленкор?

Евдокимов Сергей, возможно, под хотелки минфина о вытаскивании дивов с дочек госкомпаний решили поразгонять.Но ведь ремонт закончится и уже за 2020г получается можно будет ожидать дивиденд под 2300р

Сергей Быков, ежели Сечин нам столько дивов отдаст, то на что, по-вашему, он свой дворец достраивать будет?

Евдокимов Сергей,так на дивиденды всего-то отводят 10% прибыли, 10% нам, 90% ему))

Сергей Быков, 70% префов у того же Сечина… так что 97% ему, а 3% нам)))

Но ведь ремонт закончится и уже за 2020г получается можно будет ожидать дивиденд под 2300р

Сергей Быков, ежели Сечин нам столько дивов отдаст, то на что, по-вашему, он свой дворец достраивать будет?

Евдокимов Сергей,так на дивиденды всего-то отводят 10% прибыли, 10% нам, 90% ему))

Но ведь ремонт закончится и уже за 2020г получается можно будет ожидать дивиденд под 2300р

Сергей Быков, ежели Сечин нам столько дивов отдаст, то на что, по-вашему, он свой дворец достраивать будет?

Спасибо за пояснения, коллеги!

Спасибо за пояснения, коллеги!

Действительно, я не привык к таким неликвидным акциям. Видимо с конца августа на хорошем отчёте подбирали акции (в среднем по 100 штук в день), а вчера на открытии «феноменальным» объёмом в 34 штуки «обрушили» котировку с 14900 до 13980.

Имея тысячу акций или 14 млн.р. наверное можно кукловодить. :)

- Но ведь ремонт закончится и уже за 2020г получается можно будет ожидать дивиденд под 2300р

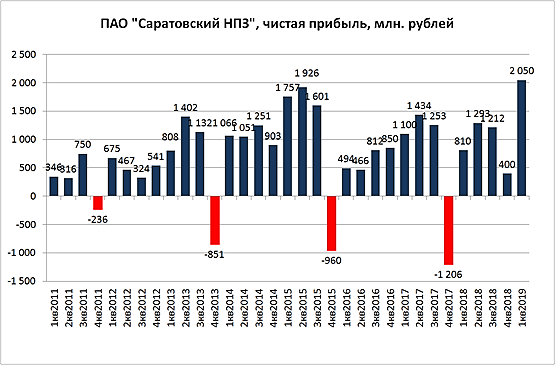

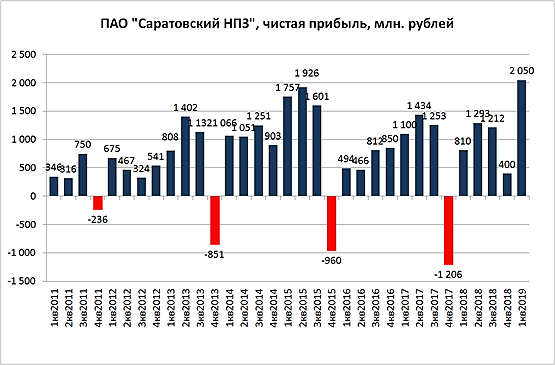

- Вот что я нашел, каждые 2 года проводится капитальный ремонт, который приводит к убыткам в 4м квартале, на этой картинке не хватает только данных за 2 квартал этого года, взято отсюда blackterminal.ru/analytics/saratovskiy-npz-–-interesnaya-dividendnaya-istoriya-na-rossiyskom-fondovom-rynke

в 1,5 — 2 раза это я наверное загнул, там ведь ещё ремонт намечается, в 4 квартале будут убытки

Сергей, что за ремонт? Каковы затраты? Где почитать?- в 1,5 — 2 раза это я наверное загнул, там ведь ещё ремонт намечается, в 4 квартале будут убытки, дивиденд будет в районе 1700р

Никто не в курсе, на каких новостях такие движения за последнюю пару недель и особенно вчера?

Речь конечно про преф.

Александр Тимофеев, чистая прибыль за 1 п/г по РСБУ выросла в 2 раза г/г. По дивидендной политике на префы выплачивается 10% от ЧП. Поэтому есть надежда на то что в этом году дивы будут в 1,5 — 2 раза больше чем в прошлом, я так понимаюНикто не в курсе, на каких новостях такие движения за последнюю пару недель и особенно вчера?

Речь конечно про преф.

Александр Тимофеев, там не новости рынок двигают. А любая сделка )

Сегодня уже час идет торговля. Одна акция куплена/продана.- Никто не в курсе, на каких новостях такие движения за последнюю пару недель и особенно вчера?

Речь конечно про преф. Что-то подозрительно неплохой фундаментал.

Надо углубиться.

Евдокимов Сергей, всё хорошо, кроме модели бизнеса — нет своей нефти, всё на давальческом сырье.

Маска, а можете кратко пояснить, чем это плохо ?

Моя логика:

Компания не имеет валовый доход с разницы цен при купли-продажи нефти. Это понятно. Ну не имеет и не имеет (огромное количество разных компаний на фондовом рынке его тоже не имеют). И что ?

Компания оказывает услуги по переработке данного ей сырья (нефти) и это генерит ей прибыль. Которая, в свою очередь, покрывает все затраты и даже остается.

Плохо конечно, что остается сугубо в дебиторке, но это уже другой вопрос.

Поясните пожалуйста, чем же так плохо давальческое сырье?

Для понимания б.

Евдокимов Сергей, ты знаешь, я как собака, всё понимаю, но объяснить не могу. Модель бизнеса уязвимая. Нет нефти — нет переработки, зависимость от поставщиков 100%. Знаю некоторых коммерсов, у которых отжали переработку (нпз), манипулируя поставками нефти, например новошахтинский нпз. если кто-то думает, что реальную нефть можно купить так-же легко, как фьючерсную, то сильно ошибается. Пока владелец РН, то этих рисков как-бы и нет (пока). Но есть другие — манипулирование тарифом, кредитование РН через дебиторку (что мы и наблюдаем), и т.д. и т.п.

Маска, ясно. Т.е. типо вопрос сырьевой безопасности, вертикальной интеграции.

Но пока «мама» жива и такая большая — риски, пожалуй, действительно стремятся к нулю.Что-то подозрительно неплохой фундаментал.

Надо углубиться.

Евдокимов Сергей, всё хорошо, кроме модели бизнеса — нет своей нефти, всё на давальческом сырье.

Маска, а можете кратко пояснить, чем это плохо ?

Моя логика:

Компания не имеет валовый доход с разницы цен при купли-продажи нефти. Это понятно. Ну не имеет и не имеет (огромное количество разных компаний на фондовом рынке его тоже не имеют). И что ?

Компания оказывает услуги по переработке данного ей сырья (нефти) и это генерит ей прибыль. Которая, в свою очередь, покрывает все затраты и даже остается.

Плохо конечно, что остается сугубо в дебиторке, но это уже другой вопрос.

Поясните пожалуйста, чем же так плохо давальческое сырье?

Для понимания б.

Евдокимов Сергей, ты знаешь, я как собака, всё понимаю, но объяснить не могу. Модель бизнеса уязвимая. Нет нефти — нет переработки, зависимость от поставщиков 100%. Знаю некоторых коммерсов, у которых отжали переработку (нпз), манипулируя поставками нефти, например новошахтинский нпз. если кто-то думает, что реальную нефть можно купить так-же легко, как фьючерсную, то сильно ошибается. Пока владелец РН, то этих рисков как-бы и нет (пока). Но есть другие — манипулирование тарифом, кредитование РН через дебиторку (что мы и наблюдаем), и т.д. и т.п.Ну и последний вопрос: где, черт возьми, бабло? )

Кто торчит на 20 ярдов? Роснефть? Где это официально отражено?

Почему не платит? Почему наращивает ?

Какие риски для инвесторов это порождает ?

У меня к вам всё… ))

Евдокимов Сергей, Роснефть. Отражено в отчетности, раздел про операции со связанными сторонами. Не платит, потому что любит пользоваться заёмными деньгами. Почему наращивает — ХЗ. См мой разбор smart-lab.ru/blog/551256.php.

Риски простые — нерыночность отношений, захотят перестать платить дивы — зажмут прибыль и перестанут. Но я оцениваю этот риск как незначительный, тут сумма не сильно большая.

Александр Е, про связанные стороны читал. Жидко весьма.

Что там сказано, кому принадлежит дебиторка ?

1. неким «прочим обществам»

2. обществам, входяшим в группу ПАО «Роснефть»

3. Негосудартвенным пенсионным фондам

Кому конкретно и сколько — известно нам не будет. Разве что гадать.

Про риск.

1. Мы доподлинно не знаем кому конкретно принадлежит дебиторка.

2. Дебиторку на законном основании можно с легкостью признать невозвратной и списывать за счет прибыли.

Что получим на выходе — думаю, понятно.

Вероятность? — вопрос.

P/S/ За ссылочку спасибо. Но она не работает )

Евдокимов Сергей, smart-lab.ru/blog/551256.php

Из ЕЖО текущая дебиторка:

Дебиторы, на долю которых приходится не менее 10% от общей суммы дебиторской задолженности:

Полное наименование: Публичное акционерное общество «Нефтяная компания «Роснефть»

Сокращенное наименование: ПАО «НК «Роснефть»

Место нахождения: Российская Федерация, город Москва

ИНН: 7706107510

ОГРН: 1027700043502

Сумма дебиторской задолженности: 20 028 719 688,61 руб.

Александр Е, ой-ё.

В годовом бух.отчете на 39-40-ой странице этой инфы нет.

Спасибо.

Саратовский НПЗ - факторы роста и падения акций

- в 2020 году выросли расценки на переработку нефти, это положительно скажется на прибыли и дивидендах. (07.02.2020)

- Исходя из оценки на бирже НПЗ стоит дешево - в 4 раза меньше балансовой стоимости (15.04.2024)

- большая часть прибыли компании оседает в дебиторской задолженности перед Роснефтью (материнская компания) (15.04.2024)

- Роснефть контролирует маржу переработки, НПЗ работает по давальческой схеме (получает оплату за тонну переработанного сырья) и не зависит от цен на нефть/нефтепродукты (15.04.2024)

- Старый НПЗ, который требует модернизации (15.04.2024)

- Корпоративное управление на плохом уровне, как и раскрытие информации вместе с отчетностью (15.04.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Саратовский НПЗ - описание компании

ПАО «Саратовский НПЗ».Мощность составляет 7 млн т. (50,7 млн барр.) нефти в год (мощность была увеличена после реконструкции ЭЛОУ-АВТ-6 в октябре-ноябре 2013 г). Перерабатывает нефть марки Юралс и нефть Саратовского месторождения, поступающую по трубопроводу, а также нефть Сорочинского, Оренбургского и Зайкинского месторождений, поступающую по железной дороге. Все выпускаемые заводом моторные топлива соответствуют классу 5.

Обществом выпущены обыкновенные и привилегированные акции. 90,16% обыкновенных акций принадлежит АО «РН Холдинг»

Сайт http://www.saratov-npz.ru/

Тикер: KRKN, KRKNP

Чтобы купить акции, выберите надежного брокера: