Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

«Интер РАО» — крупнейший по выручке в России энергетический холдинг с активами в генерации, сбыте, трейдинге. Контрольный пакет принадлежит государству.

Мы подтверждаем рекомендацию «Держать» и повышаем целевую цену до 5,37 руб. В долгосрочной перспективе IRAO обладает более высоким потенциалом, который реализуется после улучшения дивидендного профиля, и поэтому покупка акций целесообразна на волне рыночной коррекции.

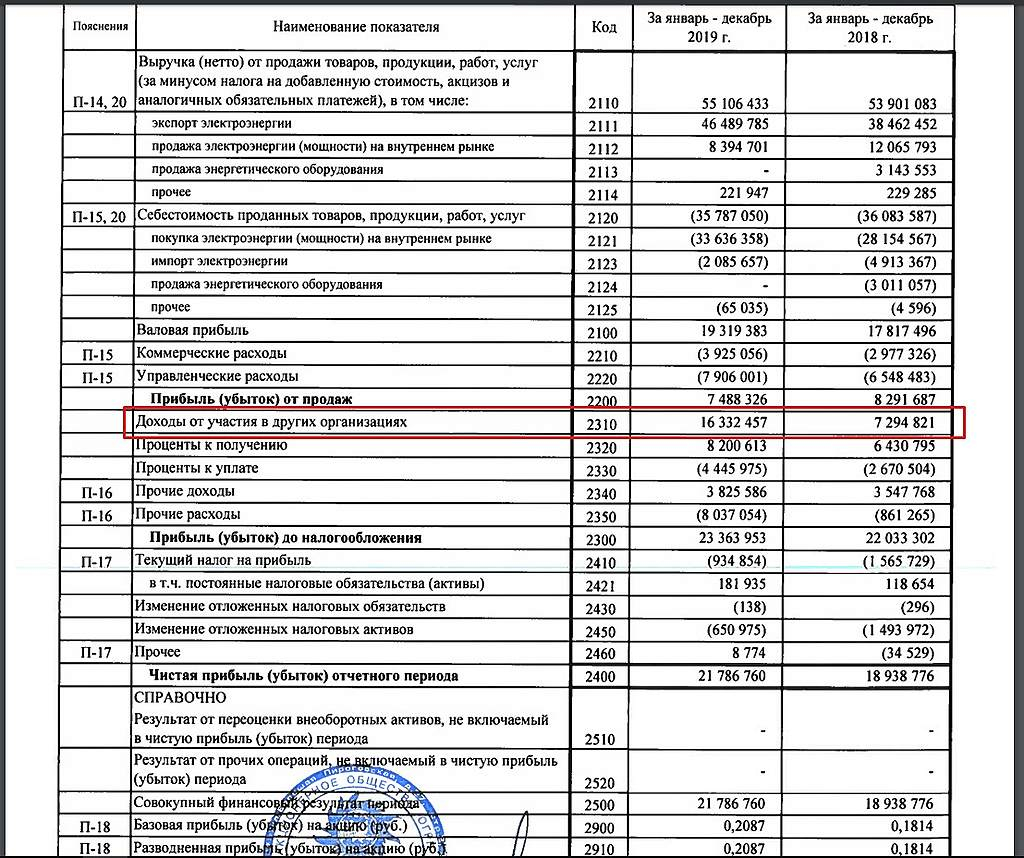

Отчет по МСФО за 2019 год раскрыл улучшение ключевых финансовых показателей: прибыль акционеров выросла на 15,3%, до рекордных 81,6 млрд руб., денежный поток составил почти 90 млрд руб. (+17%). Выручка впервые превысила 1 трлн руб. Чистая ликвидность на балансе достигла почти 200 млрд руб. (+18% г/г).

Прогнозы по прибыли на 2020 год позитивны — EBITDA 137,5 млрд руб. (+9%), прибыль — 91 млрд руб. (+11%). Денежный поток может превысить 90 млрд руб. при несущественных капзатратах.

Прогноз по дивиденду 2019П 0,196 руб. (+14% г/г) предполагает доходность 3,6%. Доходность небольшая, но инвесторы фокусируются на ожиданиях повышения коэффициента выплат, нежели на ближайшем дивиденде. Увеличение нормы выплат может быть прописано в новой стратегии. С учетом перспектив развития бизнеса и дивидендного подхода имеет смысл включить акции «Интер РАО» в список на покупку на коррекции.Малых Наталия

ГК «Финам»

Авто-репост. Читать в блоге >>>