Финаме

Финаме БКС Мир Инвестиций

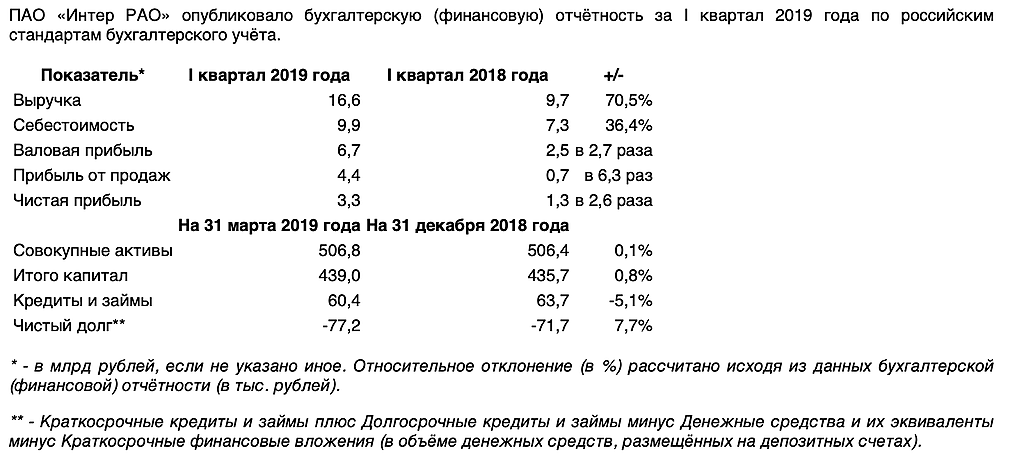

БКС Мир ИнвестицийВыработка электроэнергии выросла на 1,3% год к году. Вчера Интер РАО опубликовало в целом положительные операционные результаты за 1 кв. 2019 г. Выработка электроэнергии в отчетном периоде составила 34,8 млрд кВтч, увеличившись на 1,3% (здесь и далее – год к году). В том числе выработка российских генерирующих активов выросла на 2,5% до 31,2 млрд кВтч, тогда как на зарубежных активах падение составило 11,2% до 2,7 млрд кВтч. Росту российских операционных показателей способствовал ввод в эксплуатацию трех энергоблоков Прегольской ТЭС (плюс 340 МВт) и второго энергоблока Затонской ТЭЦ (плюс 220 МВт), а также увеличение установленной мощности действующего блока Ириклинской ГРЭС и первого энергоблока Затонской ТЭЦ (суммарно плюс 38 МВт) после проведения технических работ по перемаркировке. При этом в результате вывода из эксплуатации неэффективных мощностей в общей сложности на 609 МВт КИУМ российских активов повысился на 0,9 п.п. до 51,4%, что должно положительно отразиться на рентабельности. Отпуск тепловой энергии сократился на 6,0% до 15,4 млн Гкал в результате более высокой температуры наружного воздуха по сравнению с уровнями годичной давности.

читать дальше на смартлабе