| Число акций ао | 104 400 млн |

| Номинал ао | 2.809767 руб |

| Тикер ао |

|

| Капит-я | 355,2 млрд |

| Выручка | 1 700,3 млрд |

| EBITDA | 189,8 млрд |

| Прибыль | 148,5 млрд |

| Дивиденд ао | 0,3538 |

| P/E | 2,4 |

| P/S | 0,2 |

| P/BV | 0,3 |

| EV/EBITDA | -0,4 |

| Див.доход ао | 10,4% |

| ИнтерРАО Календарь Акционеров | |

| 27/02 Отчет по МСФО за 2025 год | |

| Прошедшие события Добавить событие | |

ИнтерРАО акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Ближайшие цели 4р и 3.6р, ждемс

Игорь Вялкин, Вам кто то проплатил чесотку пальцев… Или бабка повитуха в ухо нашептала… Я набираю позицию в лонг от 4.3440 до 4.2730, отдав уже предыдущий набор в диапазоне: 4.3440 — 4.3140. Раздал первый набор в диапазоне: 4.4650 — 4.4150. Учитесь торговать… Интер РАО -На полях снижений

Интер РАО -На полях снижений

Появились технические предпосылки к торможению акций. Наблюдается приостановка распродаж и локальная консолидации. Однако триггеров для роста нет. Есть ли риски снижения? Умеренное падение допустимо при слабом общерыночном фоне, однако уже в районе 4,10–4,25 руб., есть ряд сильных технических поддержек.

мнение аналитика Василия Карпунина

БКС Экспресс

Авто-репост. Читать в блоге >>>

ВЗГЛЯД: ПСБ рекомендует покупать акции Интер РАО с прогнозной ценой 6,03 руб

Роман Ранний, посмотрим так ли это.Электричество будет нужно всегда, так как электромагнитные силы это основа физики. Физика основа мироздания. Электричество никуда не денется, будет все время дорожать и двигаться с рынком. Нефиг сидеть, ныть и говорить, что бумага говно, придет время и будет плюс, не можешь ждать плюса, сливай в минус, подобрать всегда есть кому.

Psilocybin, это всё конечно здорово. Но пока акция идет топориком вниз, может для менеджмента электричество и основа мироздания (хотя люди без него прекрасно жили 30 веков). Но рядовому акционеру с этой основы пока что ничего не перепадает, окромя вшивых дивиков по 18 коп. Электричество будет нужно всегда, так как электромагнитные силы это основа физики. Физика основа мироздания. Электричество никуда не денется, будет все время дорожать и двигаться с рынком. Нефиг сидеть, ныть и говорить, что бумага говно, придет время и будет плюс, не можешь ждать плюса, сливай в минус, подобрать всегда есть кому.

Электричество будет нужно всегда, так как электромагнитные силы это основа физики. Физика основа мироздания. Электричество никуда не денется, будет все время дорожать и двигаться с рынком. Нефиг сидеть, ныть и говорить, что бумага говно, придет время и будет плюс, не можешь ждать плюса, сливай в минус, подобрать всегда есть кому.- Ребята, я вам удивляюсь. Причем тут показатели. На бирже играют большие деньги.Куда захотят -туда и двинут. Кто сможет серьезную просадку выдержать- тот останеться. У интпра и так показатели хорошие были. И люди закупились после дивов и от4.7 в надежде что гэп закроется. Но большие Дяди решили многих посадить.Так что, кто выдержит просадку-тот останется с деньгами, а остальных укатают

- Интер РАО - фундаментально привлекательная история на горизонте 12 месяцев - Газпромбанк

«Интер РАО» опубликовала результаты по РСБУ своих основных активов за 1П21.

Эффект на компанию. Мы обращаем внимание на следующие моменты в части результатов за 2К21, отмечая что эти показатели определены расчетным путем, так как компания не выделяет 2К21 в отчетности по РСБУ.

Рост суммарной прибыли от продаж по ключевым активам Интер РАО (+63% г/г) в 2К21 вследствие роста этого показателя в сегментах электрогенерации (+39% г/г) и теплогенерации (+35% г/г), а также головной компании (переход из убытка в 1К20 к прибыли в 1К21). При этом суммарная прибыль от продаж сегмента сбыта показала умеренное снижение (-8% г/г).

Рост выручки (+190% г/г) и прибыли от продаж (положительные 1,9 млрд руб. в 2К21 по сравнению с отрицательными 1,5 млрд руб. в 2К20) головной компании Интер РАО (ПАО «Интер РАО») в значительной мере вследствие роста объемов и цен экспорта электроэнергии.

Увеличение суммарной выручки (+21% г/г) и прибыли от продаж (+39% г/г) по электрогенерирующим активам Интер РАО во многом вследствие роста объемов производства и средней цены реализации электроэнергии.

Увеличение суммарной выручки (+13% г/г) и прибыли от продаж (+35% г/г) по теплогенерирующим активам Интер РАО во многом вследствие роста объемов производства и средней цены реализации электроэнергии.

Рост суммарной выручки по сбытовым активам Интер РАО (+16% г/г) с одновременным снижением суммарной прибыли от продаж по этим активам (-8% г/г).

Эффект на акции. Расчетная суммарная прибыль Интер РАО от продаж по РСБУ в 2К21 показала существенную позитивную динамику в большинстве сегментов деятельности за исключением сегмента сбыта. Такая динамика указывает на существенную вероятность того, что показатели прибыльности Интер РАО по МСФО могут также существенно вырасти как в соответствующих сегментах, так и для компании в целом.

Рост показателей поддерживает наш взгляд на «Интер РАО» как на фундаментально привлекательную историю на горизонте 12 месяцев. Мы по-прежнему считаем, что способность компании генерировать сильный свободный денежный поток вкупе с накопленными денежными средствами (объем которых превышает 50% от рыночной капитализации компании) должна транслироваться в привлекательную дивидендную доходность в среднесрочной перспективе.

Гончаров Игорь

«Газпромбанк»

Авто-репост. Читать в блоге >>> - Снижение спроса на электроэнергию повлияло на результаты Интер РАО - Атон

Интер РАО представила операционные результаты за 2К21

Общая выработка электроэнергии достигла 25.9 ТВтч (+20.1% г/г, -17.0% кв/кв), при этом коэффициент использования установленной мощности снизился с 47% в 1К21 до 39% во 2К21 (32% во 2К20). Продажи тепловой энергии составили 6.5 млн Гкал (+4.4% г/г, -53.9% кв/кв). Объемы реализации электроэнергии на розничном рынке достигли 46.0 ТВтч (+8.3% г/г, -19.6% кв/кв), а доля Интер РАО на российском розничном рынке составила 18.3% против 19.0% в 1К21 и 18.0% во 2К20. Объем коммерческого экспорта подскочил на 95% г/г до 4.3 ТВтч, при этом показав снижение относительно уровня 1К21 (5.9 ТВтч), что в основном обусловлено сокращением спроса на электроэнергию в весенний период. Ключевым фактором, определившим значительное увеличение экспорта в 1П21 г/г, стали погодные условия (более низкие зимние температуры) и восстановлением экономики. Экспорт электроэнергии осуществлялся в основном в Финляндию (40% всего объема экспорта), страны Балтии (27%) и Китай (17%). Объем импорта электроэнергии сохранился на уровне предыдущего квартала, составив 0.4 ТВтч (+11.3% г/г).

Операционные показатели компании за 2К21 снизились кв/кв преимущественно под влиянием свойственных отрасли колебаний квартальной динамики и снижения спроса на электроэнергию. Годовую динамику Интер РАО поддержало постепенное восстановление экономики после пандемии. Мы считаем операционные результаты нейтральными для динамики акций.

Атон

Авто-репост. Читать в блоге >>>

подожду скидок 25-40%, а то как-то дороговас-то выглядит ваша какаха

… с учетом уже всех озвученных плюшек, которые согласно теории уже все в цене

уже интересные уровни

но 5% внизе вполне реально

хороший темп набрали

Не парни, чё-та мне расхотелось тут лонговать, несмотря на появившийся дивирген.

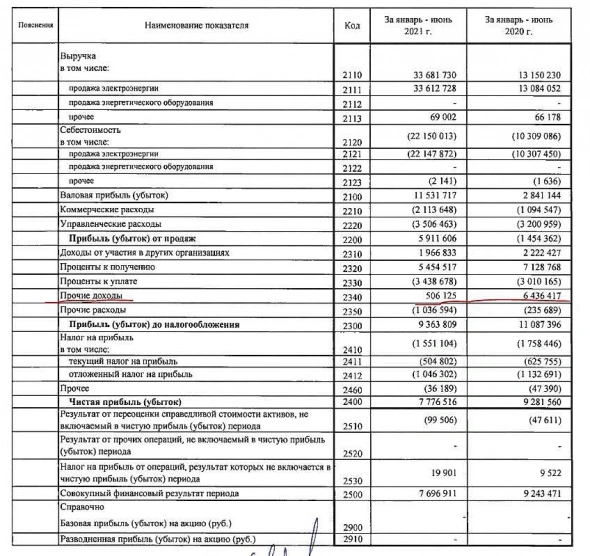

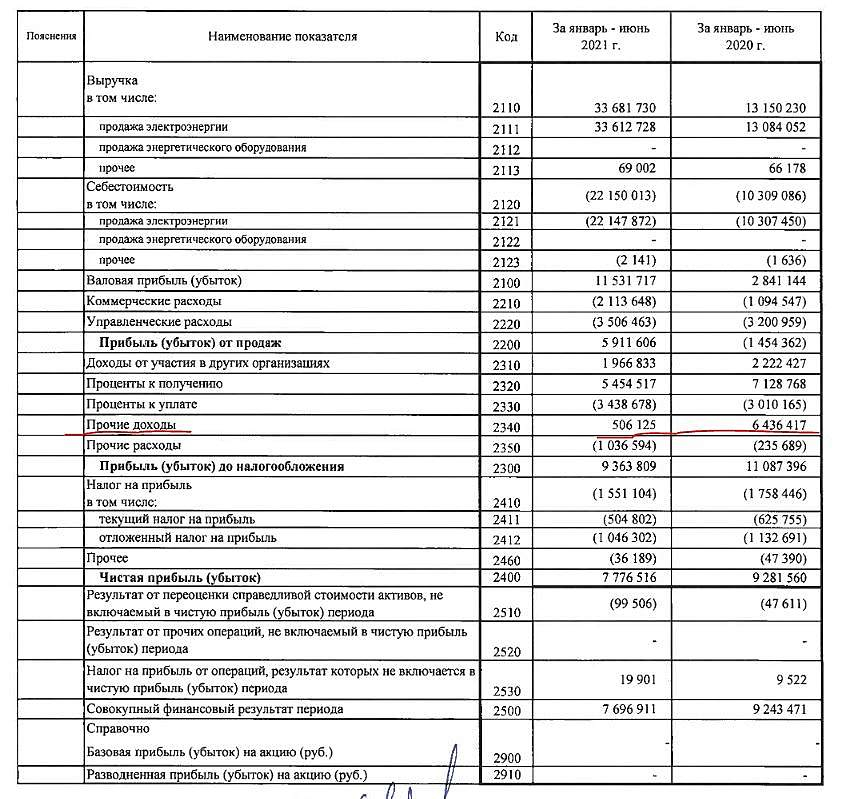

Обожду, когда начнутся распродажи- В 1п2020 были «Прочие доходы» на 6,4млр против 0,5млр в 1п2021, за счет сальдо по курсовым разницам. Если это учесть, 2021 выглядит неплохо.

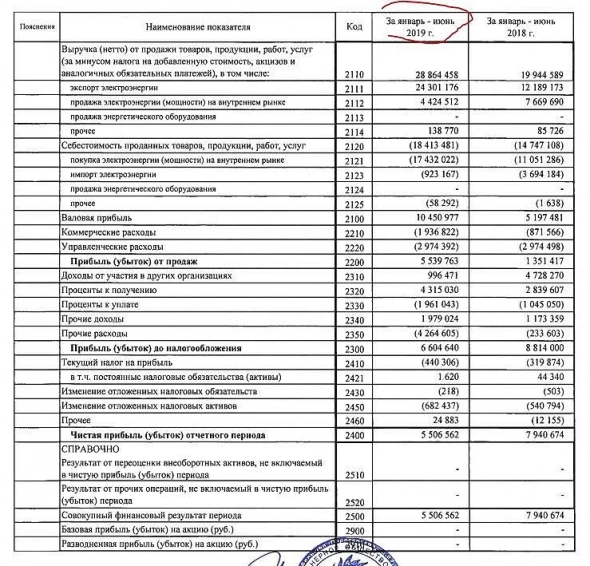

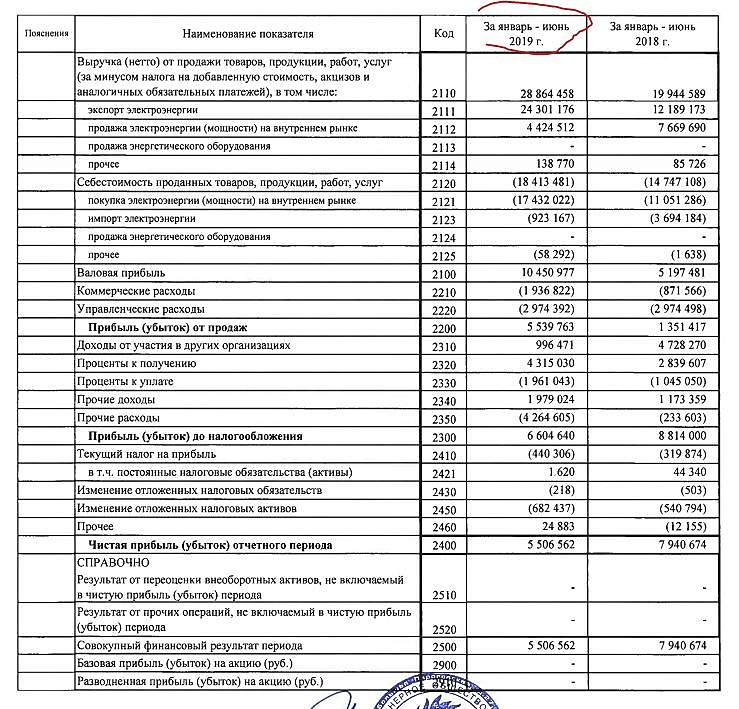

В 1п2019 при выручке 28,9 млр. себестоимость была 18,4 млр., валовая прибыль 10,5 млр, чистая 5,5млр

в 1п2021 = выручка 33,6 млр, себестоимость 22,1млр, валовая прибыль 11.5млр., чистая 7,7млр.

Сегодня вышли операционные и финансовые результаты ИнтерРАО за 1 полугодие 2021 года.

Сегодня вышли операционные и финансовые результаты ИнтерРАО за 1 полугодие 2021 года.

По сравнению с 1 полугодием 2020 года:

1. Выработка электроэнергии выросла на 14.3%.

2. Отпуск тепловой энергии с коллекторов вырос на 14.7%.

3. Объём реализации электроэнергии на розничном рынке вырос на 8%.

4. Выручка выросла на 156%.

5. Себестоимость производства электроэнергии выросла в 2.1 раза.

6. Чистая прибыль упала на 16.2%.

Слабый отчет вышел сегодня у ИнтерРАО. Операционные результаты вышли неплохие, выросли и выработка электроэнергии и отпуск тепловой

энергии, но падение чистой прибыли и рост себестоимости производства электроэнергии более чем в 2 раза практически перечеркивают

успешность операционных результатов. Очень слабо выглядят акции ИнтерРАО в этом году, падая более чем на 20% при общем двузначном

росте индекса МосБиржи.

Дорогие друзья, объясните мне на пальцах, в 2020 году в самом отчете стоит цифра по ЧП — 6921113, в отчете за 2021 год эта цифра становиться 9281560. «Так можно было» ?:))

crw, кручу-верчу, запутать хочу Чистая прибыль Интер РАО 1 п/г РСБУ -16,2%

Чистая прибыль Интер РАО 1 п/г РСБУ -16,2%Чистая прибыль «Интер РАО» по РСБУ в первом полугодии 2021 года снизилась на 16,2% по сравнению с аналогичным периодом прошлого года — до 7,777 миллиарда рублей.

Выручка «Интер РАО» за отчетный период составила 33,682 миллиарда рублей, увеличившись в 2,6 раза в годовом выражении. Себестоимость выросла в 2,1 раза — до 22,15 миллиарда рублей.

отчет

Авто-репост. Читать в блоге >>>

ИнтерРАО - факторы роста и падения акций

- Возможно гашение казначейского пакета 29,4% = увеличение ценности акций у инвесторов, рост курса (24.10.2018)

- Главное что может привести к переоценке - это изменение дивидендной политики (но это вряд ли, так как триллионная программа капзатрат на 10 лет) (14.12.2020)

- до 2030 г. выручка вырастет до 2300 млрд руб., EBITDA – 320 млрд руб. (18.08.2025)

- Имея чистую денежную позицию на 30.06.2025г. 455,8 млрд руб., но капекс может существенно её снизить (18.08.2025)

- низкие дивиденды. Менеджмент не хочет менять див. политику (25% прибыли) (29.10.2018)

- Менеджмент ИнтерРАО (20.07.2021) открыто заявляет: нас не беспокоит текущая капитализация, мы ориентированы на 2035 год (20.07.2021)

- В 2021 Купили активы на десятки миллиардов существенно дороже балансовой стоимости, покупку занесли в гудвилл, который может быть списан со временем и пойдет со знаком минус в отчет о прибылях. (25.10.2021)

- Не представили отчеты за 2021 и 2022гг. по МСФО (16.10.2023)

- Экспорт электроэнергии с мая 2022г. в Европу прекращен, а это самые рентабельные рынки у компании и в 1П2023г. сегмент экспорта убыточен! (16.10.2023)

- Менеджмент не желает гасить казначейские акции, компания пока не работает в интересах акционеров (16.10.2023)

- Высокие капитальные расходы: на 2025г. - 315 млрд, на 2026г. - 206 млрд руб. (18.08.2025)

ИнтерРАО - описание компании

ОАО «Интер РАО» (ОАО «Интер РАО ЕЭС», ИНН 2320109650) образовано в мае 1997 года на основании решения учредителя — ОАО РАО «ЕЭС России», является крупнейшим в России оператором экспорта-импорта электроэнергии, управляет многочисленными энергетическими активами в РФ и за рубежом. Установленная мощность электростанций, входящих в состав группы «Интер РАО» и находящихся под её управлением, составляет более 35 ГВт.

Уставный капитал Интер РАО составляет 293.34 млрд руб. и разделён на 10440000997683 обыкновенные акции номинальной стоимостью 0.02809767 руб. каждая. Основными акционерами компании являются: ЗАО «Интер РАО Капитал» (дочерняя структура Интер РАО) — 18.9958% акций, группа «ФСК ЕЭС» — 18.57%, ОАО ГМК «Норильский никель» — 10.97%, ОАО «Роснефтегаз» — 26.37%, Внешэкономбанк — 0.037%, группа «РусГидро» — 4.92%.

05.01.2016г Компания «Норильский никель» реализовала пакет в 9,68% акций «Интер РАО» компании United Capital Partners (UCP). Сумма сделки составила около 152,6 млн долларов США.

годовой отчет ИнтерРАО за 2015 год