| Число акций ао | 104 400 млн |

| Номинал ао | 2.809767 руб |

| Тикер ао |

|

| Капит-я | 368,5 млрд |

| Выручка | 1 700,3 млрд |

| EBITDA | 189,8 млрд |

| Прибыль | 148,5 млрд |

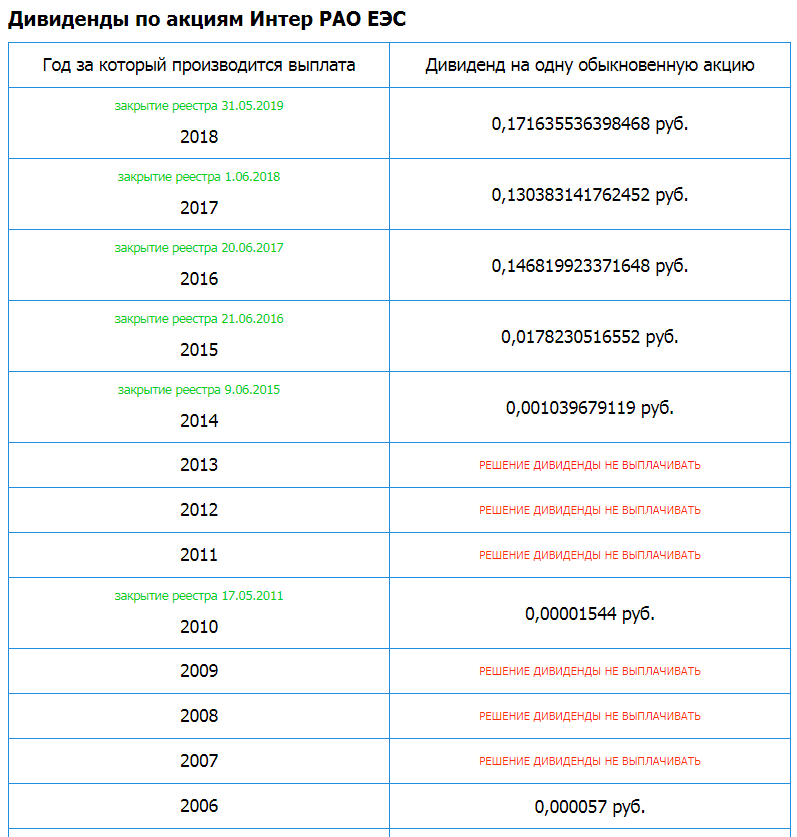

| Дивиденд ао | 0,3538 |

| P/E | 2,5 |

| P/S | 0,2 |

| P/BV | 0,4 |

| EV/EBITDA | -0,3 |

| Див.доход ао | 10,0% |

| ИнтерРАО Календарь Акционеров | |

| 13/02 Отчёт РСБУ за 1 квартал 2026 года | |

| Прошедшие события Добавить событие | |

ИнтерРАО акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Второй тендер оказался успешным для Энел Россия и Интер РАО - Атон

Второй тендер оказался успешным для Энел Россия и Интер РАО - Атон

Результаты второго тендера по отбору мощностей для модернизации по ДПМ-2: Интер РАО получила 28% мощности

Как сообщает Коммерсант, Системный оператор объявил предварительные итоги второго тендера на модернизацию тепловых мощностей на 2025. Согласно представленным данным, из общей квоты в 4 ГВт Интер РАО получила 28%, Юнипро — 21%, Энел Россия — 8%, Газпром энергохолдинг — 16%. Параметры проектов, выбранных в рамках второго тендера, еще раз подчеркивают сильную конкуренцию, которая способствует отбору проектов с наименьшими затратами.Интер РАО, как и ожидалось, осталась крупнейшим бенефициаром программы ДПМ-2 — учитывая результаты первого тендера, вчерашнее объявление предполагает, что компания сможет модернизировать 6.3 ГВт своих мощностей (19% от общего объема). Отдельно отметим, что второй тендер оказался успешным для Энел Россия, которая забрала 320 МВт мощностей — это должно поддержать финансовые показатели компании в долгосрочной перспективе, что особенно важно, учитывая давление из-за продажи Рефтинской ГРЭС. Хотя мы не ожидаем выраженной реакции рынка на объявление результатов второго тендера, мы еще раз подчеркиваем важность проектов ДПМ-2 для российских генераторов. Истечение срока действия повышенных тарифов, относящихся к первому этапу ДПМ, которое станет ощутимым для большинства компаний до 2025, окажет негативное влияние на финрезультаты генерирующих компаний, тогда как ДПМ-2 позволит смягчить этот эффект.

Атон

Авто-репост. Читать в блоге >>> Модернизация ТЭС получила широкий охват. «Интер РАО» выбрала 28% выставленной на конкурс мощности

Модернизация ТЭС получила широкий охват. «Интер РАО» выбрала 28% выставленной на конкурс мощности

Новый отбор проектов модернизации электростанций на 2025 год прошли мощности почти всех крупнейших генерирующих компаний, наибольший объем забрала «Интер РАО» — свыше 1 ГВт, или 28% квоты. Среди прошедших отбор проектов в основном старые ТЭЦ, остро нуждающиеся в обновлении. В целом, по мнению аналитиков, стоимость модернизации в этом отборе будет выше, чем в предыдущем, даже с учетом того, что в его ходе пока не было заявлено ни одного дорогостоящего проекта с установкой газовых турбин.

www.kommersant.ru/doc/4080308

www.vedomosti.ru/business/articles/2019/09/02/810268-inter-rao

ИнтерРАО — получила 28% объема проектов модернизации ТЭС на 25г

Диспетчер энергосистемы Системный оператор провел второй тендер для выбора проектов модернизации тепловых генерирующих мощностей с поставкой в 2025 году.

В результате конкурса прошли проекты мощностью 4,024 гигаватта, в том числе в центральной части РФ и на Урале — 3,292 гигаватта, в Сибири — 732 мегаватта.

Существенную долю проектов получила компания ИнтерРАО — модернизация 1,125 гигаватта к 2025 году, что составляет 27,9% из отобранного.

Энергокомпания Unipro — сможет модернизировать 830-мегаваттный блок на Сургутской ГРЭС-2.

Генерирующие компании Газпрома выиграли 650 мегаватт, из которых 470 приходится на ОГК-2.

Подконтрольная итальянскому концерну Enel Russia сможет модернизировать 320 мегаватт — 240 мегаватт на Среднеуральской ГРЭС и 80 мегаватт на Невинномысской.

источник

Авто-репост. Читать в блоге >>>

редактор Боб, пардонте, промазал)- ИнтерРАО - получила 28% объема проектов модернизации ТЭС на 25г

Диспетчер энергосистемы Системный оператор провел второй тендер для выбора проектов модернизации тепловых генерирующих мощностей с поставкой в 2025 году.

В результате конкурса прошли проекты мощностью 4,024 гигаватта, в том числе в центральной части РФ и на Урале — 3,292 гигаватта, в Сибири — 732 мегаватта.

Существенную долю проектов получила компания ИнтерРАО — модернизация 1,125 гигаватта к 2025 году, что составляет 27,9% из отобранного.

Энергокомпания Unipro — сможет модернизировать 830-мегаваттный блок на Сургутской ГРЭС-2.

Генерирующие компании Газпрома выиграли 650 мегаватт, из которых 470 приходится на ОГК-2.

Подконтрольная итальянскому концерну Enel Russia сможет модернизировать 320 мегаватт — 240 мегаватт на Среднеуральской ГРЭС и 80 мегаватт на Невинномысской.

источник

Авто-репост. Читать в блоге >>>

Смотришь на вышедший отчет и думаешь — красота да и только! За счет цен рсв выручка за полугодие выросла на 13% г/г, прибыль — аж на 25,3% до 47млрд.руб. и это при том, что там её ещё подъели отриц. курсовые разницы на 2,6млрд. В итоге Чистый долг тож радует — его просто нет, наоборот, у компании излишки средств почти на 172млрд.руб. Мультипликаторы тож радуют с форвардным P/E, близким к 5, причем при наличии перекрестки. Вроде всё за то, чтобы радоваться, однако не стоит спешить.

Кто давно следит за ИнтерРао, знает, что над ним висит домоклов меч в виде китайского проекта. Судя по всему, развязка близка и ерковецкой ТЭС быть, а там ни много ни мало инвестиций аж на 5-8Гвт в максимуме может быть. Вот туда с трудом накопленные денюжки, возможно, и пойдут плюс не забываем про дпм 2. Вот последние новости по поводу данной ТЭС:

tass.ru/ekonomika/6526488

В пользу теории большой инвестпрограммы говорит также и призыв государства к наращиванию инвестиций и действия менеджмента, распродавшего свои акции:

www.e-disclosure.ru/portal/event.aspx?EventId=6K9rJsW6iE6JUYk0-C-CB3Gw-B-B

Да и менеджмент понять можно. Если там, действительно, на носу большая стройка, то, возможно, даже текущая див. доходность может быть под угрозой, хотя и она не вдохновляет — всего 25% от прибыли, или примерно 5% див. доходности.

В общем по мне так лучше пока посидеть на берегу и посозерцать. Хотя если всё-таки примут более вразумительную див.политику, то акция вполне может хорошо выстрелить.

Excessreturn, спасибо! И этот ваш комментарий забирает 500 рублей

Тимофей Мартынов, а чего stanislavu нигде не награждаете. Пишет девушка, пишет (постит и постит) — а награды всё нет и нет. Не уважаете женскую часть инвесторов??? Аполитично рассуждаете... интер рао обзор

интер рао обзор

Не так давно в прогнозе

smart-lab.ru/blog/544586.php

Я предполагал достаточно серьезное снижение инструмента в среднесрочной перспективе

На сегодня имеем подтверждение моих предположений в виде негативной динамики 2 месяц подряд.

Авто-репост. Читать в блоге >>>- Интер РАО - проработает проекты экспорта-импорта электроэнергии в Мозамбике

Компания «Интер РАО — Экспорт» и государственная компания Мозамбика Electricidade de Mocambique (EDM) подписали меморандум о взаимопонимании по сотрудничеству в области электроэнергетики.

В соответствии с документом предполагается сотрудничество по проектам трансграничной торговли электроэнергией с соседями Мозамбика.В настоящее время «Интер РАО» не работает в Мозамбике.

«В рамках меморандума компании будут осуществлять проработку перспективных проектов в области строительства новых и модернизации существующих объектов традиционной (тепло- и гидро-) и возобновляемой (солнечной, ветровой) генерации, а также сетевой инфраструктуры на территории Мозамбика. Кроме того, компании договорились развивать сотрудничество в области проектов по трансграничной торговле электроэнергией со странами-соседями Мозамбика»

источник

Авто-репост. Читать в блоге >>> Смотришь на вышедший отчет и думаешь — красота да и только! За счет цен рсв выручка за полугодие выросла на 13% г/г, прибыль — аж на 25,3% до 47млрд.руб. и это при том, что там её ещё подъели отриц. курсовые разницы на 2,6млрд. В итоге Чистый долг тож радует — его просто нет, наоборот, у компании излишки средств почти на 172млрд.руб. Мультипликаторы тож радуют с форвардным P/E, близким к 5, причем при наличии перекрестки. Вроде всё за то, чтобы радоваться, однако не стоит спешить.

Кто давно следит за ИнтерРао, знает, что над ним висит домоклов меч в виде китайского проекта. Судя по всему, развязка близка и ерковецкой ТЭС быть, а там ни много ни мало инвестиций аж на 5-8Гвт в максимуме может быть. Вот туда с трудом накопленные денюжки, возможно, и пойдут плюс не забываем про дпм 2. Вот последние новости по поводу данной ТЭС:

tass.ru/ekonomika/6526488

В пользу теории большой инвестпрограммы говорит также и призыв государства к наращиванию инвестиций и действия менеджмента, распродавшего свои акции:

www.e-disclosure.ru/portal/event.aspx?EventId=6K9rJsW6iE6JUYk0-C-CB3Gw-B-B

Да и менеджмент понять можно. Если там, действительно, на носу большая стройка, то, возможно, даже текущая див. доходность может быть под угрозой, хотя и она не вдохновляет — всего 25% от прибыли, или примерно 5% див. доходности.

В общем по мне так лучше пока посидеть на берегу и посозерцать. Хотя если всё-таки примут более вразумительную див.политику, то акция вполне может хорошо выстрелить.

Excessreturn, спасибо! И этот ваш комментарий забирает 500 рублей

Тимофей Мартынов, а мне, а мне 500 руб.

Я тоже писал, что делать здесь нечего! Но, раньше отчёта за 2 недели!

мимо проходил, зачем тебе — коноплеводу житомирскому рубли? проси в гривнях

Смотришь на вышедший отчет и думаешь — красота да и только! За счет цен рсв выручка за полугодие выросла на 13% г/г, прибыль — аж на 25,3% до 47млрд.руб. и это при том, что там её ещё подъели отриц. курсовые разницы на 2,6млрд. В итоге Чистый долг тож радует — его просто нет, наоборот, у компании излишки средств почти на 172млрд.руб. Мультипликаторы тож радуют с форвардным P/E, близким к 5, причем при наличии перекрестки. Вроде всё за то, чтобы радоваться, однако не стоит спешить.

Кто давно следит за ИнтерРао, знает, что над ним висит домоклов меч в виде китайского проекта. Судя по всему, развязка близка и ерковецкой ТЭС быть, а там ни много ни мало инвестиций аж на 5-8Гвт в максимуме может быть. Вот туда с трудом накопленные денюжки, возможно, и пойдут плюс не забываем про дпм 2. Вот последние новости по поводу данной ТЭС:

tass.ru/ekonomika/6526488

В пользу теории большой инвестпрограммы говорит также и призыв государства к наращиванию инвестиций и действия менеджмента, распродавшего свои акции:

www.e-disclosure.ru/portal/event.aspx?EventId=6K9rJsW6iE6JUYk0-C-CB3Gw-B-B

Да и менеджмент понять можно. Если там, действительно, на носу большая стройка, то, возможно, даже текущая див. доходность может быть под угрозой, хотя и она не вдохновляет — всего 25% от прибыли, или примерно 5% див. доходности.

В общем по мне так лучше пока посидеть на берегу и посозерцать. Хотя если всё-таки примут более вразумительную див.политику, то акция вполне может хорошо выстрелить.

Excessreturn, спасибо! И этот ваш комментарий забирает 500 рублей- Интер РАО - новая стратегия, новые надежды - Финам

«Интер РАО» — энергетический холдинг с присутствием в разных сегментах отрасли – генерация, сбыт, трейдинг, строительство энергообъектов и др. Выручка в 2018 г. достигла рекордных 963 млрд руб. Около 2/3 EBITDA формируется за счет генерации. Контрольный пакет находится у государства.

Мы подтверждаем рекомендацию «держать» по акциям «Интер РАО».

В долгосрочной перспективе акции обладают более высоким потенциалом, который реализуется благодаря улучшению дивидендного профиля. В новой стратегии компания может прописать увеличение норм выплат.

Прибыль акционеров в 1-м полугодии 2019 года выросла на 25% до 47,5 млрд руб EBITDA – на 28% до 72,2 млрд руб. Все ключевые бизнес-подразделения – генерация, сбыт и трейдинг, улучшили свои результаты в сравнении с прошлым годом.

Менеджмент прогнозирует рост EBITDA в 2019 г. в районе 10-15% (до ~133-139 млрд руб.). Консенсус-прогноз Reuters предполагает чистую прибыль 83,7 млрд руб. (+18% г/г).

Компания сохраняет высокую ликвидность (173 млрд руб. чистых денежных средств) на фоне генерации существенного операционного денежного потока и отсутствия крупных инвестиций.

Авто-репост. Читать в блоге >>> - Фавориты сектора электроэнергии - Юнипро и Интер РАО - Велес Капитал

Взгляд на сектор электроэнергии сложно назвать оптимистичным. После бурного роста многих бумаг в начале-середине лета текущего года в данный момент мы видим не так много компаний, которые могут предложить рост в краткосрочной перспективе.

В данный момент наши фавориты в секторе – «Юнипро» и «Интер РАО».Мы ожидаем, что на новостях о подписании мирового соглашения с «РУСАЛом» акции «Юнипро» покажут рост. Ввод аварийного блока Березовкой ГРЭС, намеченный на 1 квартал 2020 года, должен оказать дополнительную поддержку акциям компании".

Адонин Алексей

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>> - Fitch повысило рейтинги «Газпрома», «Газпром нефти», «Мосэнерго», а также «Интер РАО» до уровня «ВВВ» в результате повышения суверенного рейтинга. Об этом сообщило рейтинговое агентство. Прогноз по долгосрочным РДЭ — «стабильный». До пересмотра компании имели рейтинг «ВВВ-».

www.finam.ru/analysis/newsitem/fitch-povysilo-reiytingi-gazproma-gazprom-nefti-mosenergo-i-inter-rao-do-urovnya-bbb-20190815-143427/ - Представленные финансовые результаты Интер РАО в целом ожидаемы - Промсвязьбанк

EBITDA Интер РАО в 1 полугодии выросла на 31,5% — до 78,1 млрд руб.

Интер РАО представила финансовый отчет за 1 полугодие 2019 года по МСФО. Компания продемонстрировала рост основных показателей, благодаря увеличению платы за мощность по ДПМ, выработке электроэнергии и росту цен РСВ. Выручка за отчетный период составила 520,5 млрд руб. (+13% г/г), EBITDA – 78,1 млрд руб. (+31,5% г/г), чистая прибыль – 47,9 млрд руб. (+25,2% г/г).

Увеличение выручки обусловлено, в частности, ростом платы за мощность по договорам о предоставлении мощности (ДПМ), а также за счет ценовой конъюнктуры на рынке на сутки вперед (РСВ): в первой ценовой зоне увеличение цен на электроэнергию на 13,6%, а также рост цен на электроэнергию во второй ценовой зоне на 13,3%. Рост EBITDA обеспечен в основном получением надбавки к цене ДПМ для Черепетской ГРЭС, Южноуральской ГРЭС и Уренгойской ГРЭС, увеличением выработки на ряде станций, а также вводом в эксплуатацию станций в Калининградской области. Представленные финансовые результаты в целом ожидаемы. В будущем драйвером изменения курсовой стоимости акций может стать изменение дивидендной политики в рамках новой стратегии развития компании, которую могут принять в мае 2020 года.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - Интер РАО опубликовала ожидаемо сильные финансовые результаты за 1 полугодие - Атон

Интер РАО: сильные результаты за 2К19 в рамках секторального тренда, прогноз на 2019 повышен

Выручка (239.1 млрд руб., +12% г/г) совпала с прогнозами рынка, при этом EBITDA (30.5 млрд руб., +24% г/г) превысила консенсус на 3% благодаря сильной динамике энергогенерирующего и трейдингового сегментов. Чистая прибыль (16.5 млрд руб., +6% г/г) оказалась ниже консенсуса на 9% вследствие сокращения чистого финансового дохода. FCF сократился на 7% г/г (до 10.8 млрд руб.) на фоне увеличения оборотного капитала. На телеконференции Интер РАО несколько повысила прогноз по EBITDA на 2019: рост может составить 10-15% г/г (до 133-140 млрд руб.). Так, результат 1П19 составляет 57% от средней по обновленному прогнозному диапазону.

Интер РАО опубликовала ожидаемо сильные финансовые результаты за 1П19, и повышение прогноза на 2019 представляется естественным следствием благоприятной ценовой конъюнктуры в 1П19. Интер РАО предлагает привлекательную оценку 1.1x по скорректированному EV/EBITDA 2019П против 2.8x у аналогов. Тем не менее это объясняется более низкими дивидендами (доходность 4-5% в год против 8% по сектору) и ее неясной стратегией в отношении казначейского пакета и денежной подушки. Мы сохраняем НЕЙТРАЛЬНЫЙ рейтинг по Интер РАО, отмечая, что обновление стратегии, которое должно быть представлено в 1П20, может стать позитивным катализатором для бумаги.

Атон

Авто-репост. Читать в блоге >>> - Целевая цена для акций Интер РАО составляет 5,155 рубля - Промсвязьбанк

«Интер РАО» представила финансовый отчет за 1 полугодие 2019 года по МСФО. Компания продемонстрировала рост основных показателей, благодаря увеличению платы за мощность по ДПМ, выработке электроэнергии и росту цен РСВ.

Выручка за отчетный период составила 520,5 млрд руб. (+13% г/г), EBITDA – 78,1 млрд руб. (+31,5% г/г), чистая прибыль – 47,9 млрд руб. (+25,2% г/г).

Увеличение выручки обусловлено, в частности, ростом платы за мощность по договорам о предоставлении мощности (ДПМ), а также за счет ценовой конъюнктуры на рынке на сутки вперед (РСВ): в первой ценовой зоне увеличение цен на электроэнергию на 13,6% г/г, а также рост цен на электроэнергию во второй ценовой зоне на 13,3% г/г.

Рост EBITDA обеспечен в основном получением надбавки к цене ДПМ для Черепетской ГРЭС, Южноуральской ГРЭС и Уренгойской ГРЭС, увеличением выработки на ряде станций, а также вводом в эксплуатацию станций в Калининградской области.

В части расходов отметим увеличение затрат на топливо, которое в основном пришлось на АО «Интер РАО — Электрогенерация» — за счёт роста выработки электроэнергии, в том числе новыми станциями в Калининградской области в совокупности с индексацией цены на газ и ростом цены на уголь. Этот эффект был частично нивелирован уменьшением расходов на станции Trakya Elektrik в связи с отсутствием выработки в отчетном периоде вследствие избытка предложения на рынке Турции.

Авто-репост. Читать в блоге >>> - Рост акций Интер РАО сдерживается низкой дивидендной доходностью - УК РЕГИОН Инвестиции

Результаты «Интер РАО» были ожидаемо сильными: выручка за 1П2019 г. выросла на 13% год-к-году до 520,5 млрд руб., показатель EBITDA прибавил 31,5% до уровня 78,1 млрд руб.

Основным драйвером роста прибыли был сегмент электрогенерации на фоне роста цен и объемов выработки электроэнергии. Трейдинговый сегмент также продемонстрировал рост EBITDA более чем в два раза до 5,3 млрд руб. за счет увеличения объемов экспортных поставок.

В целом мы позитивно оцениваем перспективы акций «Интер РАО», но рост сдерживается сравнительно низкой дивидендной доходностью относительно сектора, а также неопределенностью относительно использования накопленных денежных ресурсов на балансе компании. Презентация обновленной стратегии компании, ожидаемая в 2020г., может стать катализатором роста бумаг.

Дерягин Андрей

АО «УК РЕГИОН Инвестиции»

Авто-репост. Читать в блоге >>> - Интер РАО имеет один из самых больших потенциалов роста среди компаний сектора - Велес Капитал

Отчетность «Интер РАО» оказалась в рамках наших ожиданий, несколько выше оказался лишь показатель EBITDA (на 6%).

Выручка выросла на 13% г/г, EBITDA — на 31,5%, чистая прибыль – на 25,2%. Чистая денежная позиция увеличилась на 5,9 млрд руб. до 172,6 млрд руб.

Основной вклад в рост показателей внесли: ввод в эксплуатацию калининградских станций и Затонской ТЭЦ; рост платы за мощность ДПМ, рост цен на рынке на сутки вперёд в обеих ценовых зонах.

Основные моменты конференц-звонка:

— рост EBITDA в 2019 г. ожидается на уровне 10-15%, что транслируется в 133-139 млрд руб.

— капитальные затраты в текущем году должны составить 25 млрд руб. (в 1П19 составили 10,7 млрд руб.)

— турецкий проект Trakya Elektrik завершен, окончательный вклад в отчетность может быть отражен в годовой отчетности. Компания изучает возможность новых проектов в Турции.

— совет директоров должен принять новую стратегию развития компании в мае 2020, в нем может быть заложено изменение дивидендной политики, а также программа мотивации персонала

Авто-репост. Читать в блоге >>>  Смотришь на вышедший отчет и думаешь — красота да и только! За счет цен рсв выручка за полугодие выросла на 13% г/г, прибыль — аж на 25,3% до 47млрд.руб. и это при том, что там её ещё подъели отриц. курсовые разницы на 2,6млрд. В итоге Чистый долг тож радует — его просто нет, наоборот, у компании излишки средств почти на 172млрд.руб. Мультипликаторы тож радуют с форвардным P/E, близким к 5, причем при наличии перекрестки. Вроде всё за то, чтобы радоваться, однако не стоит спешить.

Смотришь на вышедший отчет и думаешь — красота да и только! За счет цен рсв выручка за полугодие выросла на 13% г/г, прибыль — аж на 25,3% до 47млрд.руб. и это при том, что там её ещё подъели отриц. курсовые разницы на 2,6млрд. В итоге Чистый долг тож радует — его просто нет, наоборот, у компании излишки средств почти на 172млрд.руб. Мультипликаторы тож радуют с форвардным P/E, близким к 5, причем при наличии перекрестки. Вроде всё за то, чтобы радоваться, однако не стоит спешить.

Кто давно следит за ИнтерРао, знает, что над ним висит домоклов меч в виде китайского проекта. Судя по всему, развязка близка и ерковецкой ТЭС быть, а там ни много ни мало инвестиций аж на 5-8Гвт в максимуме может быть. Вот туда с трудом накопленные денюжки, возможно, и пойдут плюс не забываем про дпм 2. Вот последние новости по поводу данной ТЭС:

tass.ru/ekonomika/6526488

В пользу теории большой инвестпрограммы говорит также и призыв государства к наращиванию инвестиций и действия менеджмента, распродавшего свои акции:

www.e-disclosure.ru/portal/event.aspx?EventId=6K9rJsW6iE6JUYk0-C-CB3Gw-B-B

Да и менеджмент понять можно. Если там, действительно, на носу большая стройка, то, возможно, даже текущая див. доходность может быть под угрозой, хотя и она не вдохновляет — всего 25% от прибыли, или примерно 5% див. доходности.

В общем по мне так лучше пока посидеть на берегу и посозерцать. Хотя если всё-таки примут более вразумительную див.политику, то акция вполне может хорошо выстрелить.Обновление стратегии Интер РАО станет позитивным катализатором для акций — Атон

Интер РАО: Отличные результаты за 2К19 на фоне положительного секторального тренда

· Интер РАО опубликовала сильные финансовые результаты за 2К19 – EBITDA (30.5 млрд руб.) превысила консенсус на 3% за счет благоприятной ценовой конъюнктуры. EBITDA за 1П19 соответствует 65% от консенсус-прогноза на 2019, что предполагает риск превышения прогноза.

· Интер РАО предлагает привлекательную оценку 1.1x по скорректированному EV/EBITDA 2019П против 2.8x у аналогов. Тем не менее это объясняется более низкими дивидендами (доходность 4-5% в год против 8% по сектору) и ее неясной стратегией в отношении казначейского пакета и денежной подушки.

· Мы сохраняем НЕЙТРАЛЬНЫЙ рейтинг по Интер РАО, отмечая, что обновление стратегии, которое должно быть представлено в 1П20, может стать позитивным катализатором для бумаги.

Атон

Финансовые результаты за 2К19 ожидаемо сильные. Выручка (239.1 млрд руб., +12% г/г) совпала с консенсус-прогнозом Bloomberg, при этом EBITDA (30.5 млрд руб., +24% г/г) превысила консенсус на 3%. Такая динамика обусловлена хорошими показателями энергогенерирующего и трейдингового сегментов. Чистая прибыль (16.5 млрд руб., +6% г/г) оказалась ниже консенсуса на 9% вследствие сокращения чистого финансового дохода (1.5 млрд руб., -46% г/г). FCF сократился на 7% г/г (до 10.8 млрд руб.) на фоне увеличения оборотного капитала, однако этот эффект был смягчен большим сокращением капиталовложений (до 2.9 млрд руб. с 7.9 млрд руб. в 1К19).

Авто-репост. Читать в блоге >>>

Уважаемая stanislava,

Уважаемый товарищ Атон...

Да инвесторов прежде всего пугает турецкий бизнес по-русски: это когда приобретают за 5 ярдов, а продают за 2 ярда…- Интер РАО - ожидает небольшого роста экспорта электроэнергии в Литву

член правления — врио руководителя блока трейдинга ИнтерРАО Александра Панина:

Как я прогнозирую объёмы продажи в Литву по итогам года? Я прогнозирую даже чуть выше, чем итоги прошлого, 2018 года по объемам. Увеличить на порядок сильно не можем, потому что есть сетевые ограничения, и со своей стороны Прибалтика очень часто выставляет ограничения на перетоки, тем не менее, он будет несколько выше, чем факт поставки 2018 года"

«О дальнейших поставках в Литву ведутся достаточно сложные переговоры потому, что у нас появляется Белорусская АЭС с начала следующего года и она начинает вмешиваться в наши отношения с Прибалтикой»

источник

Авто-репост. Читать в блоге >>>

ИнтерРАО - факторы роста и падения акций

- Возможно гашение казначейского пакета 29,4% = увеличение ценности акций у инвесторов, рост курса (24.10.2018)

- Главное что может привести к переоценке - это изменение дивидендной политики (но это вряд ли, так как триллионная программа капзатрат на 10 лет) (14.12.2020)

- до 2030 г. выручка вырастет до 2300 млрд руб., EBITDA – 320 млрд руб. (18.08.2025)

- Имея чистую денежную позицию на 30.06.2025г. 455,8 млрд руб., но капекс может существенно её снизить (18.08.2025)

- низкие дивиденды. Менеджмент не хочет менять див. политику (25% прибыли) (29.10.2018)

- Менеджмент ИнтерРАО (20.07.2021) открыто заявляет: нас не беспокоит текущая капитализация, мы ориентированы на 2035 год (20.07.2021)

- В 2021 Купили активы на десятки миллиардов существенно дороже балансовой стоимости, покупку занесли в гудвилл, который может быть списан со временем и пойдет со знаком минус в отчет о прибылях. (25.10.2021)

- Не представили отчеты за 2021 и 2022гг. по МСФО (16.10.2023)

- Экспорт электроэнергии с мая 2022г. в Европу прекращен, а это самые рентабельные рынки у компании и в 1П2023г. сегмент экспорта убыточен! (16.10.2023)

- Менеджмент не желает гасить казначейские акции, компания пока не работает в интересах акционеров (16.10.2023)

- Высокие капитальные расходы: на 2025г. - 315 млрд, на 2026г. - 206 млрд руб. (18.08.2025)

ИнтерРАО - описание компании

ОАО «Интер РАО» (ОАО «Интер РАО ЕЭС», ИНН 2320109650) образовано в мае 1997 года на основании решения учредителя — ОАО РАО «ЕЭС России», является крупнейшим в России оператором экспорта-импорта электроэнергии, управляет многочисленными энергетическими активами в РФ и за рубежом. Установленная мощность электростанций, входящих в состав группы «Интер РАО» и находящихся под её управлением, составляет более 35 ГВт.

Уставный капитал Интер РАО составляет 293.34 млрд руб. и разделён на 10440000997683 обыкновенные акции номинальной стоимостью 0.02809767 руб. каждая. Основными акционерами компании являются: ЗАО «Интер РАО Капитал» (дочерняя структура Интер РАО) — 18.9958% акций, группа «ФСК ЕЭС» — 18.57%, ОАО ГМК «Норильский никель» — 10.97%, ОАО «Роснефтегаз» — 26.37%, Внешэкономбанк — 0.037%, группа «РусГидро» — 4.92%.

05.01.2016г Компания «Норильский никель» реализовала пакет в 9,68% акций «Интер РАО» компании United Capital Partners (UCP). Сумма сделки составила около 152,6 млн долларов США.

годовой отчет ИнтерРАО за 2015 год