Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: ГМК Норникель: операц.рез-ты 2018 год

см. календарь по акциям

| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 977,4 млрд |

| Выручка | 1 147,0 млрд |

| EBITDA | 475,1 млрд |

| Прибыль | 164,1 млрд |

| Дивиденд ао | – |

| P/E | 12,1 |

| P/S | 1,7 |

| P/BV | 2,3 |

| EV/EBITDA | 5,6 |

| Див.доход ао | 0,0% |

| ГМК Норникель Календарь Акционеров | |

| 25/05 СД по дивидендам за 2025 год | |

| Прошедшие события Добавить событие | |

ГМК Норникель акции

129.36₽ +0.43%

-

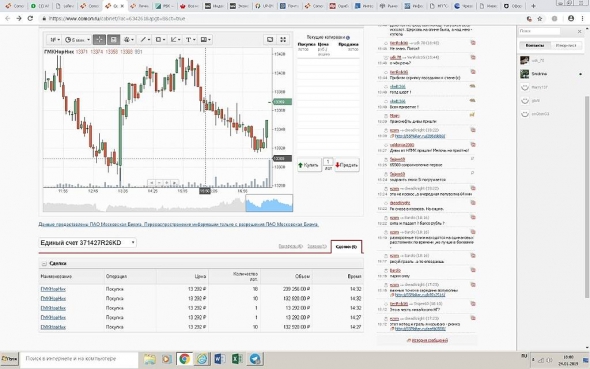

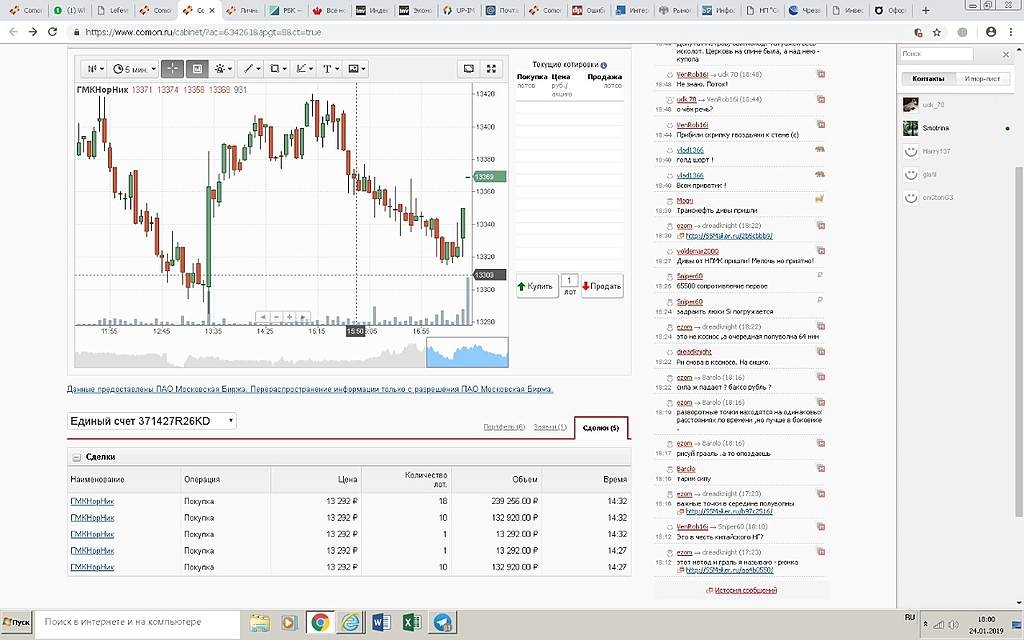

Ну что у вас за привычка лезть голой задницей в кипяток? Нет там шорта. И сделок там нет. Гоняют маркет-мейкеры и роботы по две бумаги. Я тут прикупил в четверг, 24-го, 40 бумаг по 13292 — так мне продали 5 (!) сделками, а когда отработало (у меня время на компе европейское, минус час) автоследование — получили такую свечу в моменте

Ну что у вас за привычка лезть голой задницей в кипяток? Нет там шорта. И сделок там нет. Гоняют маркет-мейкеры и роботы по две бумаги. Я тут прикупил в четверг, 24-го, 40 бумаг по 13292 — так мне продали 5 (!) сделками, а когда отработало (у меня время на компе европейское, минус час) автоследование — получили такую свечу в моменте

Схлопотал лося по ГМКнорНик

Неплохо вынесли на падающих металлах. Хотя акции логично было упасть.

Попробую ещё один заход на продажу.

При пробое 13330 вниз продажа.

Т/р 12600

С/L 13430

Shtirlic, еще один лосяж, поздравляю. Ты не одинок.

Если сегодня упадем до 13300

Можно будет сильно зашортить бумагу

Т/р минимум на 12600

С/L на 13400

Shtirlic, а скрин сделки потом выложите?

Andrei Samoryadov, это к к тем гуру кто набирает себе подписчиков. Я просто даю прогноз на основе своих наблюдений. Никого ни к чему не принуждаю)

Посмотрим как будетЕсли сегодня упадем до 13300

Можно будет сильно зашортить бумагу

Т/р минимум на 12600

С/L на 13400

Shtirlic, а скрин сделки потом выложите? Почему так сильно выросли акции Норильского никеля?

Почему так сильно выросли акции Норильского никеля?Последнее время мне стали часто задавать вопрос: «Почему так сильно растут акции Норильского никеля, игнорируя при этом падение цен на производимые металлы?»

Создать карусель Добавьте описание

Создать карусель Добавьте описаниеЦены на никель по итогам 2018 г. упали на 15,5%, на медь – на 15,6%, на платину — на 18,8%. Но хочу отметить, что цены на палладий обновляют исторические максимумы.

читать дальше на смартлабе- BofA-ML поднял оценку ADR Норникеля на 14% с $22 до $25 за штуку, подтвердив рейтинг «покупать»

Это соответствует примерно 16000+ за акцию. Хочу — кушать не могу.

Wood Mackenzie: рост производства никелевого чугуна давит на его цену

19.01.2019

По словам аналитиков Wood Mackenzie, усиление процесса расширения производства никелевого чугуна в Индонезии должно помочь поддержать давление на цены никеля в текущем году.

Эксперты ожидают роста производства никелевого чугуна в текущем году на 12%, до рекордных показателей; Индонезия обеспечит 35% роста собственного производства никелевого чугуна.

Марэк, ГМК не производит чугун. Даже никелевый.

Wood Mackenzie: рост производства никелевого чугуна давит на его цену

19.01.2019

По словам аналитиков Wood Mackenzie, усиление процесса расширения производства никелевого чугуна в Индонезии должно помочь поддержать давление на цены никеля в текущем году.

Эксперты ожидают роста производства никелевого чугуна в текущем году на 12%, до рекордных показателей; Индонезия обеспечит 35% роста собственного производства никелевого чугуна.

Марэк, По оценкам старшего аналитика по никелю SMM Вана Кона, с 2019 г. доля никелевого чугуна в обеспечении никелем производителей нержавеющей стали в Китае составит близко к 60%. В текущем году этот показатель вырос выше отметки 50%.

Эксперт прогнозирует рост производства нержавеющей стали в 2018 г. Он, однако, заявил участникам форума CoLiNi Summit, прошедшего 13 апреля в Цучжоу (провинция Чжэцзянь), что на производстве стали марки #400 негативно отразится импорт нержавейки из Индонезии, тогда как импорт ферроникеля утерял финансовые преимущества с начала года.

Также г-н Ван прогнозирует рост в импорте доли высокосортной никелевой руды. Снижение производственных издержек позволяет наращивать количество интегрированных предприятий по выпуску никелевого чугуна и нержавейки. Такие заводы обеспечивают выпуск в Китае 60% всего высокосортного никелевого чугуна и 90% низкосортного. Вместе с тем г-н Ван отметил, что издержки, связанные с экологической защитой для заводов по выпуску никелевого чугуна, будут расти. Особенно это отразится на работе прибрежных предприятий, которые крупнее тех, которые находятся в глубине территории страны.

Аналитик прогнозирует, что мировые запасы никелевого чугуна будут снижаться до уровней, наблюдавшихся в период серьезной ликвидации запасов материала в 2015-2016 гг. «Хотя низкий объем запасов никелевого чугуна, вероятно, окажет поддержку ценам, спотовые цены на материал будут, скорее всего, характеризоваться в 2018 г. значительными скидками по отношению к цене никелевого листа», — сказал г-н Ван. www.metaltorg.ru/n/9AB406

Wood Mackenzie: рост производства никелевого чугуна давит на его цену

19.01.2019

По словам аналитиков Wood Mackenzie, усиление процесса расширения производства никелевого чугуна в Индонезии должно помочь поддержать давление на цены никеля в текущем году.

Эксперты ожидают роста производства никелевого чугуна в текущем году на 12%, до рекордных показателей; Индонезия обеспечит 35% роста собственного производства никелевого чугуна.Хомяк знает дело. Выходи чаще в эфир.

Центурио́н, Спасибо. Я почти каждый день пишу у себя в телеге t.me/MoexPro.

Andrei Samoryadov, и как ты еще двухсот человек привлек?).

Михаил FarEast, на Комоне есть сервис Автоследование. Посмотри стратегию «Хомяк разумный» И там статистика по счетам открыта

Киты рекомендую продавать Гамак (из стратегии 2019):

С учетом противоречивой конъюнктуры рынка и ожидаемого роста капзатрат, мы не видим перспектив для дальнейшего роста котировок. Рекомендуем фиксировать прибыль и ПРОДАВАТЬ акции Норильского никеля с целевым ориентиром 12000 руб.

Тимофей Мартынов, судя по дневным объемам — в ГМК продавцов нет от слова совсем. Может, китам денег дали. БКС уже писал подобное в декабре. Если я в нем сижу от 7800 (получив столько дивидендов) — какая мне разница 12000 или 13000 он сейчас стоит, буду дивы получать за 2018 и за полгода 2019. А там уже подумаю. Так что не дешевле 15000, как и рекомендовал Абрамович.

Andrei Samoryadov, дураки-продаваны похоже закончились. Если и прольют, то на форс-мажоре — возьму еще.

Сципион, дружище! Не стоит быть таким категоричным, ИМХО! Это фр, здесь может быть. Апрель 2018 вспомни, не стоит строить таких категоричных планов. Мы все здесь просто хомячки, ктр пытаются подобрать что дают.

Михаил FarEast, понятно, сам имею кэш на такой случай. А насчет хомячков — мы сюдо ведь пришли в итоге денег заработать, а не хомячить тупо. Дают-то то здесь почти все и всегда — вопрос только что выбрать и по какой цене?

Andrei Samoryadov, слушай, во сколько % по итогу брокеру отдал? У тебя кто?

Михаил FarEast, у меня Финам, но индивидуальные условия — 11% годовых и по лонгу и по шорту. По двум причинам — у меня достаточно много на депо и я управляющий стратегией на Комоне «Хомяк разумный». Так что со мной шортили Сбер еще двести человекКиты рекомендую продавать Гамак (из стратегии 2019):

С учетом противоречивой конъюнктуры рынка и ожидаемого роста капзатрат, мы не видим перспектив для дальнейшего роста котировок. Рекомендуем фиксировать прибыль и ПРОДАВАТЬ акции Норильского никеля с целевым ориентиром 12000 руб.

Тимофей Мартынов, судя по дневным объемам — в ГМК продавцов нет от слова совсем. Может, китам денег дали. БКС уже писал подобное в декабре. Если я в нем сижу от 7800 (получив столько дивидендов) — какая мне разница 12000 или 13000 он сейчас стоит, буду дивы получать за 2018 и за полгода 2019. А там уже подумаю. Так что не дешевле 15000, как и рекомендовал Абрамович.

Andrei Samoryadov, дураки-продаваны похоже закончились. Если и прольют, то на форс-мажоре — возьму еще.

Сципион, дружище! Не стоит быть таким категоричным, ИМХО! Это фр, здесь может быть. Апрель 2018 вспомни, не стоит строить таких категоричных планов. Мы все здесь просто хомячки, ктр пытаются подобрать что дают.

Михаил FarEast, а что апрель 2018? я там только заработал

Andrei Samoryadov, ну и молодец!) А ведь многие нет

Михаил FarEast, я тот псих, который шортил Сбер с февраля 2018 с целью 200 и закрыл этот шорт по 201.30. А другие — жалко, конечно.Киты рекомендую продавать Гамак (из стратегии 2019):

С учетом противоречивой конъюнктуры рынка и ожидаемого роста капзатрат, мы не видим перспектив для дальнейшего роста котировок. Рекомендуем фиксировать прибыль и ПРОДАВАТЬ акции Норильского никеля с целевым ориентиром 12000 руб.

Тимофей Мартынов, судя по дневным объемам — в ГМК продавцов нет от слова совсем. Может, китам денег дали. БКС уже писал подобное в декабре. Если я в нем сижу от 7800 (получив столько дивидендов) — какая мне разница 12000 или 13000 он сейчас стоит, буду дивы получать за 2018 и за полгода 2019. А там уже подумаю. Так что не дешевле 15000, как и рекомендовал Абрамович.

Andrei Samoryadov, дураки-продаваны похоже закончились. Если и прольют, то на форс-мажоре — возьму еще.

Сципион, дружище! Не стоит быть таким категоричным, ИМХО! Это фр, здесь может быть. Апрель 2018 вспомни, не стоит строить таких категоричных планов. Мы все здесь просто хомячки, ктр пытаются подобрать что дают.

Михаил FarEast, а что апрель 2018? я там только заработал

Andrei Samoryadov, ну и молодец!) А ведь многие нетКиты рекомендую продавать Гамак (из стратегии 2019):

С учетом противоречивой конъюнктуры рынка и ожидаемого роста капзатрат, мы не видим перспектив для дальнейшего роста котировок. Рекомендуем фиксировать прибыль и ПРОДАВАТЬ акции Норильского никеля с целевым ориентиром 12000 руб.

Тимофей Мартынов, судя по дневным объемам — в ГМК продавцов нет от слова совсем. Может, китам денег дали. БКС уже писал подобное в декабре. Если я в нем сижу от 7800 (получив столько дивидендов) — какая мне разница 12000 или 13000 он сейчас стоит, буду дивы получать за 2018 и за полгода 2019. А там уже подумаю. Так что не дешевле 15000, как и рекомендовал Абрамович.

Andrei Samoryadov, дураки-продаваны похоже закончились. Если и прольют, то на форс-мажоре — возьму еще.

Сципион, дружище! Не стоит быть таким категоричным, ИМХО! Это фр, здесь может быть. Апрель 2018 вспомни, не стоит строить таких категоричных планов. Мы все здесь просто хомячки, ктр пытаются подобрать что дают.

Михаил FarEast, а что апрель 2018? я там только заработалКиты рекомендую продавать Гамак (из стратегии 2019):

С учетом противоречивой конъюнктуры рынка и ожидаемого роста капзатрат, мы не видим перспектив для дальнейшего роста котировок. Рекомендуем фиксировать прибыль и ПРОДАВАТЬ акции Норильского никеля с целевым ориентиром 12000 руб.

Тимофей Мартынов, судя по дневным объемам — в ГМК продавцов нет от слова совсем. Может, китам денег дали. БКС уже писал подобное в декабре. Если я в нем сижу от 7800 (получив столько дивидендов) — какая мне разница 12000 или 13000 он сейчас стоит, буду дивы получать за 2018 и за полгода 2019. А там уже подумаю. Так что не дешевле 15000, как и рекомендовал Абрамович.

Andrei Samoryadov, дураки-продаваны похоже закончились. Если и прольют, то на форс-мажоре — возьму еще.

Сципион, дружище! Не стоит быть таким категоричным, ИМХО! Это фр, здесь может быть. Апрель 2018 вспомни, не стоит строить таких категоричных планов. Мы все здесь просто хомячки, ктр пытаются подобрать что дают.Киты рекомендую продавать Гамак (из стратегии 2019):

С учетом противоречивой конъюнктуры рынка и ожидаемого роста капзатрат, мы не видим перспектив для дальнейшего роста котировок. Рекомендуем фиксировать прибыль и ПРОДАВАТЬ акции Норильского никеля с целевым ориентиром 12000 руб.

Тимофей Мартынов, судя по дневным объемам — в ГМК продавцов нет от слова совсем. Может, китам денег дали. БКС уже писал подобное в декабре. Если я в нем сижу от 7800 (получив столько дивидендов) — какая мне разница 12000 или 13000 он сейчас стоит, буду дивы получать за 2018 и за полгода 2019. А там уже подумаю. Так что не дешевле 15000, как и рекомендовал Абрамович.

Andrei Samoryadov, дураки-продаваны похоже закончились. Если и прольют, то на форс-мажоре — возьму еще.Киты рекомендую продавать Гамак (из стратегии 2019):

С учетом противоречивой конъюнктуры рынка и ожидаемого роста капзатрат, мы не видим перспектив для дальнейшего роста котировок. Рекомендуем фиксировать прибыль и ПРОДАВАТЬ акции Норильского никеля с целевым ориентиром 12000 руб.

Тимофей Мартынов, в прошлом году здесь одна изба постила про «коварную волну B, которая приведет его на 8 тыс. рублей». Хоть это и неправильно, но у меня в нем 95 процентов депо, забрал дивы два раза в прошлом году и не продам, кто бы что не постил. А если какую какашку америкосы придумают и устроят пролив, как в прошлом году — продам ихние зеленые фантики и еще закуплюсь.

ГМК Норникель - факторы роста и падения акций

- Крупнейший в мире производитель «зеленых» металлов, соответствующих высоким стандартам мировой автомобильной промышленности в отношении выбросов и способствующих декарбонизации экономики. (15.05.2025)

- Уникальная минерально-сырьевая база полиметаллических руд, обеспечивающая наиболее выгодное положение в мировой горнодобывающей отрасли. (15.05.2025)

- Высокая степень интеграции производства с собственными объектами логистической инфраструктуры, снижающая зависимость от поставщиков. (15.05.2025)

- Дисциплинированный подход к инвестициям и сохранение устойчивых финансовых показателей в течение цикла. (15.05.2025)

- Растущие геополитические и санкционные риски (15.05.2025)

- Риск изменения налогового регулирования/законодательства (15.05.2025)

- Высокая волатильность и непредсказуемость котировок сырьевого рынка на фоне эскалации «торговых войн» и рисков замедления темпов роста мировой экономики (17.02.2026)

- Риск инфляционного давления (17.02.2026)

- Компания 3 года не платила дивиденды (17.02.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ГМК Норникель - описание компании

Норникель — лидер горно-металлургической промышленности в России и в мире. Компания крупнейший производитель палладия, один из крупнейших производителей первоклассного никеля, платины, кобальта, меди и родия в мире. Компания также производит серебро, золото, иридий, рутений, селен и другие продукты. Ключевые металлы Норникеля необходимые для развития низкоуглеродной экономики и экологически чистого транспорта.

Основные подразделения группы компаний «Норильский никель» — это вертикально интегрированные горно-металлургические производства. Ключевые производственные подразделения группы расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае. Наряду с производственными предприятиями группа имеет собственную сбытовую сеть, топливно-энергетические и транспортные активы, комплекс исследовательских и проектных подразделений, а также уникальный арктический транспортный флот.

Привлекательность бизнес-модели Норникеля обеспечена наличием богатой ресурсной базы с высоким содержанием всех основных металлов в руде и низкой себестоимостью производства в сравнении с конкурентами. Компания лидирует в отрасли по показателю EBITDA и его рентабельности.

Норникель один из крупнейших российских экспортеров, при этом компания сохраняет лидерские позиции на ключевых для себя рынках сбыта. Основной объем продукции поставляется на мировые рынки. С 2022 г. компания успешно переориентировала свои продажи на Азиатский рынок – крупнейший регион потребления цветных металлов.

Ценные бумаги компании — один из наиболее ликвидных инструментов на российском фондовом рынке. Акции Норникеля торгуются на российском фондовом рынке с 2001 года. Они включены в котировальный список первого уровня ПАО «Московская биржа», а также в список ценных бумаг, допущенных к торгам ПАО «Санкт-Петербургская биржа».

Чтобы купить акции, выберите надежного брокера: