| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 2 082,9 млрд |

| Выручка | 1 249,4 млрд |

| EBITDA | 498,3 млрд |

| Прибыль | 122,6 млрд |

| Дивиденд ао | – |

| P/E | 17,0 |

| P/S | 1,7 |

| P/BV | 2,7 |

| EV/EBITDA | 5,7 |

| Див.доход ао | 0,0% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ГМК Норникель акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Думаю, будет выплата согласно существующей формуле.Русал вместо гашения долга потратил летние дивы и выкупные на всякую х-валу.И, значит, деньги нужны опять.Другое дело у ГМК с капустой не совсем радостно, и под рыбу надо резерв делать.Так, что как уже писалось на ветке, дадут зимой рябчиков 700.

Небольшой дилетантский комментарий к отчету Норникеля

Небольшой дилетантский комментарий к отчету Норникеля

Добрел до презентации Норникеля. В двух словах что я там существенного заметил своим дилетантским взглядом?

👉Уже давно подметил, что компания де-факто является Норильский Палладий.

👉За год хотя продажи палладия снизились в структуре выручки с 50% до 43%, все равно это в 2+ раза больше чем выручка от никеля

👉Спад в Китае и снижение производства стали должны привести рынок никеля к профициту в 2022, так что по никелю возможно пик пройдем в 21 году

👉По меди примерно тоже самое ожидается

👉По палладию вроде все неплохо, разве что дефицит чуть сократится в 22 году

👉Добыча палладия рухнула во 2 квартале из-за аварии в феврале, но уже сейчас почти все восстановлено

👉Капекс вырастет в 2 раза в следующем году, это -140 ярдов от свободного денежного потока

👉Переход на электрокары повышает стоимость металлов никеля с $400 на машину (дизель) до $2800. Вот слайдик:

👉Так что на интервале 10 лет у Норникеля должно быть всё неплохо

👉В моменте у компании крайне сильная экономика и хорошие дивидендные перспективы 2021 года, однако с 22 года с большой уверенностью можно ожидать некоторого ухудшения экономики из-за резкого роста капекса и вероятного смягчения цен по никелю и меди. Палладий — кот в мешке, не ясно совершенно что будет.

Авто-репост. Читать в блоге >>>

100% fcf это 657 руб. на АО, за 1 п. 2021 года

Ром, какой прогноз у тебя по дивидендам ГМК за 2021 год?

Тимофей Мартынов, нет прогноза

могут заплатить 657руб., это если весь ФКФ, а могут 1578 руб. (60% от EBITDA), всё зависит от закулисных договорённостей.100% fcf это 657 руб. на АО, за 1 п. 2021 года

Ром, какой прогноз у тебя по дивидендам ГМК за 2021 год?

Прекращено дело по иску Силовых машин к ГМК Норникелю на сумму ₽2,8 млрд

Прекращено дело по иску Силовых машин к ГМК Норникелю на сумму ₽2,8 млрдАрбитражный суд Москвы прекратил производство по иску компании "Силовые машины", требовавшей взыскать более 2,8 миллиарда рублей с ГМК «Норильский никель».

Причины прекращения производства не сообщаются.

Основания исковых требований не сообщаются.Спор предположительно связан с заключенным в 2017 году договором на выполнение комплекса работ на условиях сдачи «под ключ» по проекту реконструкции ТЭЦ-2 в Норильске. Заказчиком реконструкции выступил «Норникель», подрядчиком – «Силовые машины».

Иск «Силовых машин» поступил в суд 21 декабря 2020 года, а уже через неделю ГМК направил Силмашу встречную претензию об уплате неустойки и штрафа за нарушение обязательств по этому договору. Общий размер штрафных санкций составляет 14 миллиардов рублей, но с учетом условий договора об ограничении размера ответственности «Силовых машин» 20% от цены договора, сумма претензионных требований «Норникеля» составила более 3,8 миллиарда рублей.

Представитель ГМК заявил, что СМ допустил существенное нарушение установленных договором сроков выполнения работ и иных обязательств.

Новость — БИР-Эмитент (1prime.ru)

Авто-репост. Читать в блоге >>>100% fcf это 657 руб. на АО, за 1 п. 2021 года

Роман Ранний, это примерно 6,5 % на акцию!

Виктор Ч., нет, это примерно 2.7% на акцию- Для Норникеля будут комфортными дивиденды в 70-100% от свободного денежного потока

BCS Global Markets по итогам телефонной конференции с руководством «Норникеля» сообщает, что ГМК не участвует в переговорах основных акционеров (о новой дивидендной формуле — ИФ), но видит диапазон выплат в 70-100% FCF как комфортный.

Действующая формула с привязкой дивидендов к EBITDA, предусматривающая выплату акционерам более 100% FCF, не соответствует интересам компании с учетом роста capex — еще раз отметили в «Норникеле».

Менеджмент «Норникеля» счел комфортными дивиденды в 70-100% свободного денежного потока (interfax.ru)

Авто-репост. Читать в блоге >>> Кто в курсе почему ГМК просел по палладию?

Тимофей Мартынов, а вот и ответ:

Two mines of Norilsk Division were temporarily suspended in 1H due to natural groundwater inflow; of the two mines, Oktyabrsky has now returned to its full

capacity, Taymirsky operating at 80% and is expected to resume to full capacity in 4Q. Norilsk concentrator operating at 85% capacity and is expected to return to full capacity in early October

Тимофей Мартынов, какой свежести это сообщение?

КОТ ЛЕОПОЛЬД, да понятное дело что это еще февральская тема.

Я просто задался вопросом почему просела добыча палладия и нашел на него ответКакую ересь только не прочитал.

По диведентам расклад прикинул, если компания поведет себя этично заплатив 60% ебитды и погасив наконец 4.5 млн акций выкупленных ранее, уставной капитал составит 153 млн акций. Цифры из презентации 5.7 млрд долларов в этом полугодии Ебитда — 40% = 3.5 млрд на диведенды / 153 млн = 22 доллара на акцию * 74 = 1654 рубля, но при самом лучшем раскладе.

Может повлиять резерв и новый штраф рыболовства, решение о выплате 100% чистой прибыли а не ебиды, снова байбэк?..

Razumov Sergey, отдам вам первый приз за содержательные комментарии к отчету ГМК = 750 рублей!

Тимофей Мартынов, неужели за коммментарии платят?)

Razumov Sergey, ну у нас есть конкурс smart-lab.ru/blog/653047.php

в день отчета компании награждаем лучшего комментатораКакую ересь только не прочитал.

По диведентам расклад прикинул, если компания поведет себя этично заплатив 60% ебитды и погасив наконец 4.5 млн акций выкупленных ранее, уставной капитал составит 153 млн акций. Цифры из презентации 5.7 млрд долларов в этом полугодии Ебитда — 40% = 3.5 млрд на диведенды / 153 млн = 22 доллара на акцию * 74 = 1654 рубля, но при самом лучшем раскладе.

Может повлиять резерв и новый штраф рыболовства, решение о выплате 100% чистой прибыли а не ебиды, снова байбэк?..

Razumov Sergey, отдам вам первый приз за содержательные комментарии к отчету ГМК = 750 рублей!

Тимофей Мартынов, неужели за коммментарии платят?)

Кто в курсе почему ГМК просел по палладию?

Тимофей Мартынов, а вот и ответ:

Two mines of Norilsk Division were temporarily suspended in 1H due to natural groundwater inflow; of the two mines, Oktyabrsky has now returned to its full

capacity, Taymirsky operating at 80% and is expected to resume to full capacity in 4Q. Norilsk concentrator operating at 85% capacity and is expected to return to full capacity in early October

Тимофей Мартынов, какой свежести это сообщение?- CAPEX ожидается вырастет в период с 2022 по 2025 год до $4 млрд, более чем в 2 раза выше, чем в 2020 году

Кто в курсе почему ГМК просел по палладию?

Тимофей Мартынов, а вот и ответ:

Two mines of Norilsk Division were temporarily suspended in 1H due to natural groundwater inflow; of the two mines, Oktyabrsky has now returned to its full

capacity, Taymirsky operating at 80% and is expected to resume to full capacity in 4Q. Norilsk concentrator operating at 85% capacity and is expected to return to full capacity in early October

Тимофей Мартынов, сейчас:

Октябрьский — восстановлен полностью

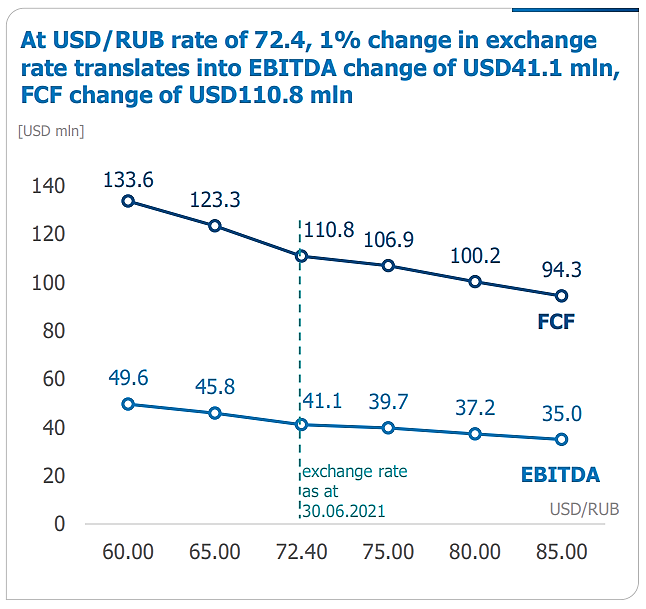

Таймырский — восстановлен на 80% и полная мощность будет в ноябре- Странно, при падении курса рубля ГМК ожидает снижения FCF и EBITDA в баксах

Кто в курсе почему ГМК просел по палладию?

Тимофей Мартынов, а вот и ответ:

Two mines of Norilsk Division were temporarily suspended in 1H due to natural groundwater inflow; of the two mines, Oktyabrsky has now returned to its full

capacity, Taymirsky operating at 80% and is expected to resume to full capacity in 4Q. Norilsk concentrator operating at 85% capacity and is expected to return to full capacity in early October- Прикольно: в дизелях Платина/Палладий=8, поэтому массовый переход с дизелей на бензин в свое время спровоцировал мощный рост цен на палладий

- Прикольная табличка: цена металла в автомобиле каждого типа.

Самые невыгодные — это дизели

Самые выгодные — это электромобили.

Так что в целом переход на электро конечно выгоден ГМК

- Несмотря на дефицит палладия в мире, ГМК почему-то умудрился существенно (-29%) снизить добычу во 2 квартале

smart-lab.ru/q/GMKN/f/q/MSFO/palladium_production/

- К 2030 году спрос на никель со стороны производителей батарей для автомобилей может вырасти с 250 тыс т до более 1000 тыс т. В 2021 электромобили это всего 10% мирового потребления никеля.

ГМК Норникель - факторы роста и падения акций

- Крупнейший в мире производитель «зеленых» металлов, соответствующих высоким стандартам мировой автомобильной промышленности в отношении выбросов и способствующих декарбонизации экономики. (15.05.2025)

- Уникальная минерально-сырьевая база полиметаллических руд, обеспечивающая наиболее выгодное положение в мировой горнодобывающей отрасли. (15.05.2025)

- Высокая степень интеграции производства с собственными объектами логистической инфраструктуры, снижающая зависимость от поставщиков. (15.05.2025)

- Дисциплинированный подход к инвестициям и сохранение устойчивых финансовых показателей в течение цикла. (15.05.2025)

- Растущие геополитические и санкционные риски (15.05.2025)

- Негативная динамика цен на сырьевых рынках на фоне эскалации «торговых войн» и рисков замедления темпов роста мировой экономики (15.05.2025)

- Риск инфляционного давления и дальнейшее ужесточение денежно-кредитной политики Банка России (15.05.2025)

- Риск изменения налогового регулирования/законодательства (15.05.2025)

ГМК Норникель - описание компании

Норникель — лидер горно-металлургической промышленности в России и в мире. Компания крупнейший производитель палладия, один из крупнейших производителей первоклассного никеля, платины, кобальта, меди и родия в мире. Компания также производит серебро, золото, иридий, рутений, селен и другие продукты. Ключевые металлы Норникеля необходимые для развития низкоуглеродной экономики и экологически чистого транспорта.

Основные подразделения группы компаний «Норильский никель» — это вертикально интегрированные горно-металлургические производства. Ключевые производственные подразделения группы расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае. Наряду с производственными предприятиями группа имеет собственную сбытовую сеть, топливно-энергетические и транспортные активы, комплекс исследовательских и проектных подразделений, а также уникальный арктический транспортный флот.

Привлекательность бизнес-модели Норникеля обеспечена наличием богатой ресурсной базы с высоким содержанием всех основных металлов в руде и низкой себестоимостью производства в сравнении с конкурентами. Компания лидирует в отрасли по показателю EBITDA и его рентабельности.

Норникель один из крупнейших российских экспортеров, при этом компания сохраняет лидерские позиции на ключевых для себя рынках сбыта. Основной объем продукции поставляется на мировые рынки. С 2022 г. компания успешно переориентировала свои продажи на Азиатский рынок – крупнейший регион потребления цветных металлов.

Ценные бумаги компании — один из наиболее ликвидных инструментов на российском фондовом рынке. Акции Норникеля торгуются на российском фондовом рынке с 2001 года. Они включены в котировальный список первого уровня ПАО «Московская биржа», а также в список ценных бумаг, допущенных к торгам ПАО «Санкт-Петербургская биржа».