Сегодня ГМК Норникель опубликовал финансовую отчетность за 2021 год по МСФО. Норникель одна из компаний, публикующих отчетность в двух валютах — российских рублях и долларах США. Так как компания — экспортер, с ценами продукцию, торгующуюся на мировых рынках в долларах, то и анализировать целесообразнее отчет в долларах.

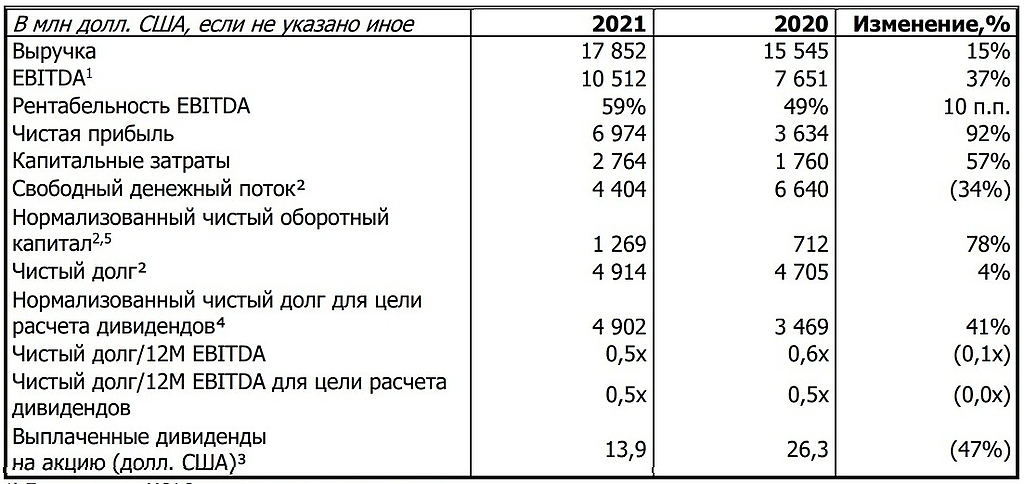

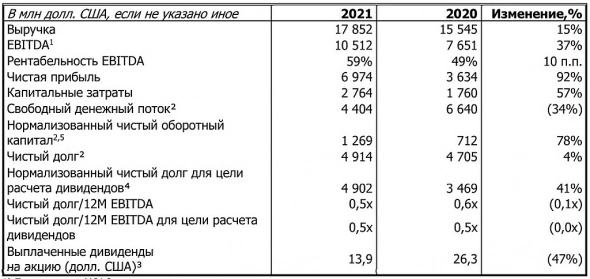

Отчет, хоть и не удививший аналитиков, но в целом позитивный, содержащий очень много рекордных для компании значений (таблица с ключевыми параметрами из пресс-релиза НН):

Следует отметить:

— Выручка выросла благодаря сильной конъюнктуре корзины металлов Норникеля, несмотря даже на коррекцию цен на палладий и значительное снижение объемов производства (всей корзины металлов, а особенно никеля и меди) после аварий на рудниках;

— EBITDA превысила 10 млрд. долларов, при рекордно высокой рентабельности в 59%;

— Чистая прибыль взлетела почти в 2 раза, до фантастической рекордной отметки;

— Начался уверенный рост капитальных затрат, и по всей видимости, это надолго — компания после долгих лет приоритета дивидендных выплат (по акционерному соглашению), взяла курс на развитие и внутренние вложения;

— Отчасти из-за роста капитальных затрат (что является тенденцией), а отчасти — роста запасов (что скорее — разовый фактор), заметно уменьшился свободный денежный поток, и это недвусмысленно говорит нам о более скромных дивидендах, в т.ч. — относительно чистой прибыли компании.

— Чистый долг стабилен, и составляет комфортные 0,5 EBITDA.

В операционном плане важно отметить ликвидацию последствий аварий и восстановление работы рудников и Норильской обогатительной фабрики, что позволит в 2022 году восстановить объемы добычи, переработки и продажи металлов. При текущей конъюнктуре для Норникеля это существенный прирост выручки, а соответственно — и прибыли, при текущей огромной маржинальности. Частично этот эффект будет компенсирован новыми налогами для металлургов, однако назвать это проблемой для компании и ее акционеров нельзя. Проблемой может стать тема следующего абзаца.

Один из важнейших вопросов для акционеров на ближайший год — это новое акционерное соглашение ключевых мажоритариев: компаний Интеррос (В.Потанин) и EN+ (О.Дерипаска). Потанин не видит смысла в новом соглашении, по-крайней мере в его нынешнем виде. Дерипаске же по-прежнему (хотя уже и не так остро, как ранее, при более высоком долге Русала) нужны дивиденды Норникеля, на этот раз уже для реализации программы модернизации на Русале.

Очень вероятно, что при текущих условиях (высоких ценах на металлы как корзины Норникеля, так и алюминий), а также состоянии обеих компаний дивидендная политика будет несколько более умеренной, чем предыдущие годы, но все же дивиденды будут немалые.

Новость о разногласиях с налоговой по включению суммы штрафа в базу налога на прибыль считаю не слишком существенной для перспектив компании и котировок, т.к. фактор разовый, и не критически большой по объему претензий.

Важно другое: корзина металлов в целом, с точки зрения ESG-повестки очень актуальная и может обеспечить компанию дальнейшими высокими прибылями (а акционеров — дивидендами), при этом выручка валютная, что означает защиту от девальвации рубля (и даже выигрыш от этого), т.е. бумаги компании имеют свойство быть более устойчивыми при снижении курса рубля, в т.ч. — при всплесках геополитической напряженности (доля компании в мировом производстве, особенно металлов платиновой группы столь существенная, что при самых разных сценариях крайне маловероятны санкции на ее продукцию) наделяет бумаги ГМК Норникеля защитными свойствами.

И отдельно следует также отметить следующее: в силу валютной выручки Норникеля, и дивидендная доходность компании также нужно учитывать как валютную (эту тему, кстати, затрагивал Тимофей Мартынов в недавнем выпуске антикризиса, относительно нескольких других эмитентов), что придает компании выгодное сочетание качеств: высокая долларовая дивидендная доходность, перспективность корзины продукции с точки зрения ESG-повестки, низкая долговая нагрузка и защитные качества на рублевом рынке.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций