Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНорильский никель опубликовал несколько негативные финрезультаты за 2 полугодие - Синара

Норникель опубликовал вчера отчет за 2П21 по МСФО.

Выручка осталась примерно на уровне 1П21 и составила $8,9 млрд (-1% к нашим и среднерыночным прогнозам).

Ввиду снижения цен на МПГ показатель EBITDA уменьшился на 16% п/п до $4,8 млрд (на 4% ниже оценок).

Чистая прибыль ($2,7 млрд) ниже на 38% п/п и на 20–21% ниже прогнозов.

Свободный денежный поток (FCF) увеличился на 115% п/п до $3,0 млрд (на уровне наших оценок и на 1% выше консенсус-прогноза).

Как и предполагалось, окончательный размер дивидендов за 2021 г. компания пока не объявила, но рассчитывает, что совет директоров в апреле утвердит выплаты исходя из 60% EBITDA, что предполагает размер дивидендов 1360 руб. на акцию и доходность в 6%.

Несмотря на некоторое отставание от прогнозов по строкам EBITDA и чистой прибыли, компания ожидаемо показала сильный FCF. Результаты, скорее всего, в умеренной степени негативно повлияют на котировки. В ходе телефонной конференции руководство озвучило скорее негативные прогнозы по затратам: в рублевом выражении операционные расходы могут увеличиться на 20–25% в этом году из-за инфляции и роста зарплат.

Авто-репост. Читать в блоге >>>

| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 751,2 млрд |

| Выручка | 1 166,2 млрд |

| EBITDA | 481,8 млрд |

| Прибыль | 122,4 млрд |

| Дивиденд ао | – |

| P/E | 14,3 |

| P/S | 1,5 |

| P/BV | 2,6 |

| EV/EBITDA | 5,3 |

| Див.доход ао | 0,0% |

| ГМК Норникель Календарь Акционеров | |

| 04/08 Публикация МСФО отчетности за 1П 2025 г. | |

| Прошедшие события Добавить событие | |

ГМК Норникель акции

114.56₽ -3.13%

-

ВТБ Капитал повысил целевую цену по акциям ГМК Норникель до $34, потенциал +21%, рекомендация Покупать

ВТБ Капитал повысил целевую цену по акциям ГМК Норникель до $34, потенциал +21%, рекомендация Покупать

Аналитики ВТБ Капитал в своей заметке отмечают, что отчет ГМК Норникель за 2 полугодие 2021, который вышел вчера, оказался незначительно негативным, EBITDA компании оказалась на 3-4% ниже консенсус прогноза, что связано с более высокими операционными издержками. Компания повторила свой прогноз по CAPEX и производству на 2022 год.

Аналитики ВТБ пересмотрели прогноз по EBITDA на +6% и повысили целевую цену по акциям на 9% до $34, потенциал +21%, рекомендация Покупать подтверждена.

Повышение прогноза связано с более высоким прогнозом цен на сырье и более слабым прогнозом по курсу рубля на 2022 год.

Также отмечается наличие корпоративного риска, т.к. компания еще не одобрила новую дивидендную политику, которая будет действовать после истечения текущего акционерного соглашения.

Авто-репост. Читать в блоге >>> ГМК Норникель - отчет за 2021 г.

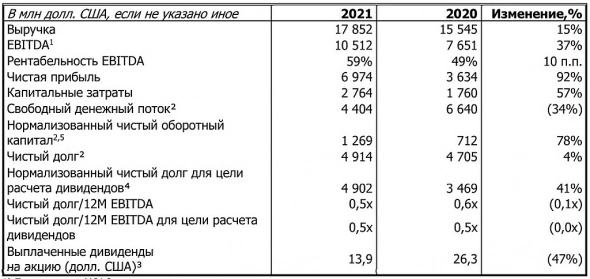

ГМК Норникель - отчет за 2021 г.ГМК Норникель опубликовал финансовую отчетность за 2021 год по МСФО. Норникель одна из компаний, публикующих отчетность в двух валютах — российских рублях и долларах США. Так как компания — экспортер, с ценами продукцию, торгующуюся на мировых рынках в долларах, то и анализировать целесообразнее отчет в долларах.

Отчет, хоть и не удививший аналитиков, но в целом позитивный, содержащий очень много рекордных для компании значений (таблица с ключевыми параметрами из пресс-релиза НН):

Следует отметить:

— Выручка выросла благодаря сильной конъюнктуре корзины металлов Норникеля, несмотря даже на коррекцию цен на палладий и значительное снижение объемов производства (всей корзины металлов, а особенно никеля и меди) после аварий на рудниках;

— EBITDA превысила 10 млрд. долларов, при рекордно высокой рентабельности в 59%;

— Чистая прибыль взлетела почти в 2 раза, до фантастической рекордной отметки;

Авто-репост. Читать в блоге >>>- Сорри за чехарду с редактированием комментария ниже, не сразу разобрался с добавлением картинки.

- Сегодня ГМК Норникель опубликовал финансовую отчетность за 2021 год по МСФО. Норникель одна из компаний, публикующих отчетность в двух валютах — российских рублях и долларах США. Так как компания — экспортер, с ценами продукцию, торгующуюся на мировых рынках в долларах, то и анализировать целесообразнее отчет в долларах.

Отчет, хоть и не удививший аналитиков, но в целом позитивный, содержащий очень много рекордных для компании значений (таблица с ключевыми параметрами из пресс-релиза НН):

Следует отметить:

— Выручка выросла благодаря сильной конъюнктуре корзины металлов Норникеля, несмотря даже на коррекцию цен на палладий и значительное снижение объемов производства (всей корзины металлов, а особенно никеля и меди) после аварий на рудниках;

— EBITDA превысила 10 млрд. долларов, при рекордно высокой рентабельности в 59%;

— Чистая прибыль взлетела почти в 2 раза, до фантастической рекордной отметки;

— Начался уверенный рост капитальных затрат, и по всей видимости, это надолго — компания после долгих лет приоритета дивидендных выплат (по акционерному соглашению), взяла курс на развитие и внутренние вложения;

— Отчасти из-за роста капитальных затрат (что является тенденцией), а отчасти — роста запасов (что скорее — разовый фактор), заметно уменьшился свободный денежный поток, и это недвусмысленно говорит нам о более скромных дивидендах, в т.ч. — относительно чистой прибыли компании.

— Чистый долг стабилен, и составляет комфортные 0,5 EBITDA.

В операционном плане важно отметить ликвидацию последствий аварий и восстановление работы рудников и Норильской обогатительной фабрики, что позволит в 2022 году восстановить объемы добычи, переработки и продажи металлов. При текущей конъюнктуре для Норникеля это существенный прирост выручки, а соответственно — и прибыли, при текущей огромной маржинальности. Частично этот эффект будет компенсирован новыми налогами для металлургов, однако назвать это проблемой для компании и ее акционеров нельзя. Проблемой может стать тема следующего абзаца.

Один из важнейших вопросов для акционеров на ближайший год — это новое акционерное соглашение ключевых мажоритариев: компаний Интеррос (В.Потанин) и EN+ (О.Дерипаска). Потанин не видит смысла в новом соглашении, по-крайней мере в его нынешнем виде. Дерипаске же по-прежнему (хотя уже и не так остро, как ранее, при более высоком долге Русала) нужны дивиденды Норникеля, на этот раз уже для реализации программы модернизации на Русале.

Очень вероятно, что при текущих условиях (высоких ценах на металлы как корзины Норникеля, так и алюминий), а также состоянии обеих компаний дивидендная политика будет несколько более умеренной, чем предыдущие годы, но все же дивиденды будут немалые.

Новость о разногласиях с налоговой по включению суммы штрафа в базу налога на прибыль считаю не слишком существенной для перспектив компании и котировок, т.к. фактор разовый, и не критически большой по объему претензий.

Важно другое: корзина металлов в целом, с точки зрения ESG-повестки очень актуальная и может обеспечить компанию дальнейшими высокими прибылями (а акционеров — дивидендами), при этом выручка валютная, что означает защиту от девальвации рубля (и даже выигрыш от этого), т.е. бумаги компании имеют свойство быть более устойчивыми при снижении курса рубля, в т.ч. — при всплесках геополитической напряженности (доля компании в мировом производстве, особенно металлов платиновой группы столь существенная, что при самых разных сценариях крайне маловероятны санкции на ее продукцию) наделяет бумаги ГМК Норникеля защитными свойствами.

И отдельно следует также отметить следующее: в силу валютной выручки Норникеля, и дивидендная доходность компании также нужно учитывать как валютную (эту тему, кстати, затрагивал Тимофей Мартынов в недавнем выпуске антикризиса, относительно нескольких других эмитентов), что придает компании выгодное сочетание качеств: высокая долларовая дивидендная доходность, перспективность корзины продукции с точки зрения ESG-повестки, низкая долговая нагрузка и защитные качества на рублевом рынке.

- Норникель ожидает, что до 2030 года спрос на никель и платину будет расти быстрее предложения:

Компания ГМК Норникель в своей презентации для инвесторов сегодня раскрыла свои ожидания по ключевым рынкам до 2030 года. Норникель ожидает, что до 2030 года спрос на никель будет расти быстрее предложения. Среднегодовой темп роста (CAGR) спроса составит в среднем 7% в год, в то время как предложение будет расти лишь на 6% год. Это приведет к тому, что рынок никеля будет неходится в структурном дефиците.

Спрос на платину будет расти в среднем на 2% в год, а предложение будет увеличиваться только на 1%.

Рынок палладия к 2030 году придет в состояние баланса, так как предложение будет расти быстрее спроса (3% против 2% CAGR).

Рынок меди будет находится в сбалансированном состоянии.

Авто-репост. Читать в блоге >>> - НорНикель ожидает, что в 2022 году дефицит на рынке никеля сменится профицитом

ГМК Норникель в своей презентации для инвесторов сегодня раскрыла свои ожидания по рынку никеля в 2022 году: вместо дефицита предложения металла в 166 тыс т в 2021 году в этом году компания ожидает небольшого профицита в размере 42 тонны. Основной фактор, который добавит к предложению металла — восстановление производства никеля в Индонезии на 374 тыс т.

Авто-репост. Читать в блоге >>>  Сегодня вышли финансовые результаты Норникеля за 2021 года по МСФО.

Сегодня вышли финансовые результаты Норникеля за 2021 года по МСФО.

По сравнению с 4 кварталом 2020:

1. Выручка выросла на 15% и составила $17.9 млрд.

2. EBITDA выросла на 37% и составила $10.5 млрд.

3. Чистая прибыль выросла на 92% и составила $7 млрд.

Хороший отчет вышел сегодня у Норникеля. Все основные финансовые показатели выросли. По итогам 2021 года

акции Норникеля упали на 3% несмотря на рост индекса Мосбиржи. В целом, 2021 год сложился для Норникеля

не лучшим образом. Целая череда напастей преследовала компанию. Тем не менее, Норникель к концу года смог

восстанавливать производство, уже полностью восстановлены работы на Октябрьском и Таймырском рудниках.

Это внушает определенный оптимизм. В целом, благодаря хорошим финдаментальным показателям, есть надежда

на то, что 2022 год станет для компании удачнее 2021. «Норникель» вложил в социальную сферу почти 6% от годовой выручки

«Норникель» вложил в социальную сферу почти 6% от годовой выручки

Более миллиарда из вырученных за 2021 год 17,9 млрд долларов ГМК направила на реализацию различного рода социальных проектов. Социальные инвестиции «Норникеля» остаются самыми щедрыми в отечественном металлургическом кластере.В минувшем году компания, возглавляемая Владимиром Потаниным, сразу удвоила объем своих социальных вложений. Под надежной многолетней опекой ГМК по-прежнему остаются коренные малочисленные народы Заполярья, местные некоммерческие организации, представители малого бизнеса, учреждения здравоохранения и образования в регионах присутствия. Однако в прошлом году компания сознательно взяла на себя новые масштабные обязательства: именно на средства «Норникеля» будет осуществлена львиная доля мероприятий, предусмотренных Комплексным планом социально-экономического развития Норильска. На обновление жилого фонда, модернизацию жилищно-коммунальной инфраструктуры, строительство новых современных спортивных и культурных объектов ГМК зарезервирует 230 млрд рублей. «В 2021 году компания существенно увеличила социальные инвестиции, превысившие 1 млрд долларов — в основном благодаря созданию резерва под долгосрочную программу реновации жилья и социальной инфраструктуры Норильска до 2035 года», — рассказал Владимир Потанин.

Авто-репост. Читать в блоге >>>

НК РФ Статья 270. Расходы, не учитываемые в целях налогообложения

При определении налоговой базы не учитываются следующие расходы:

1) в виде сумм начисленных налогоплательщиком дивидендов и других сумм прибыли после налогообложения;

2) в виде пени, штрафов и иных санкций, перечисляемых в бюджет (в государственные внебюджетные фонды), процентов, подлежащих уплате в бюджет в соответствии со статьей 176.1 настоящего Кодекса, а также штрафов и других санкций, взимаемых государственными организациями, которым законодательством Российской Федерации предоставлено право наложения указанных санкций;

В нашем случае имент место пункт 2. Так, что без вариантов. Могут еще штраф нарисовать за уменьшение базы.

КОТ ЛЕОПОЛЬД, все что можно было, ГМК расценил как « платежи в целях возмещения ущерба», а такого в ст.270 до 01.01 2022г. не было.

Наши прогнозы

них** не понятно кроме констатации фактов. «Атон» намекает на 18% дисконт в цене акции? И, на будущее, не надо останавливаться на FCF — смелее едьте дальше на FCFE, Cost of Equity и, собственно, на цену акции. Особенно когда дивидендная политика Потанина оставляет желать лучшего. Так что «вам» надо не постить какую-то шляпу, а работать :-)

Наша предыдущая цель в районе 31 738 руб. оказалась не достигнутой

… из-за кривых йайитц танцора :-) А то «аварии», «пошлины». «налоги» — надо не забывать в какой стране всё происходит :-) НК РФ Статья 270. Расходы, не учитываемые в целях налогообложения

НК РФ Статья 270. Расходы, не учитываемые в целях налогообложения

При определении налоговой базы не учитываются следующие расходы:

1) в виде сумм начисленных налогоплательщиком дивидендов и других сумм прибыли после налогообложения;

2) в виде пени, штрафов и иных санкций, перечисляемых в бюджет (в государственные внебюджетные фонды), процентов, подлежащих уплате в бюджет в соответствии со статьей 176.1 настоящего Кодекса, а также штрафов и других санкций, взимаемых государственными организациями, которым законодательством Российской Федерации предоставлено право наложения указанных санкций;

В нашем случае имент место пункт 2. Так, что без вариантов. Могут еще штраф нарисовать за уменьшение базы.- Позитивное отношение к акциям Норникеля сохраняется - Финам

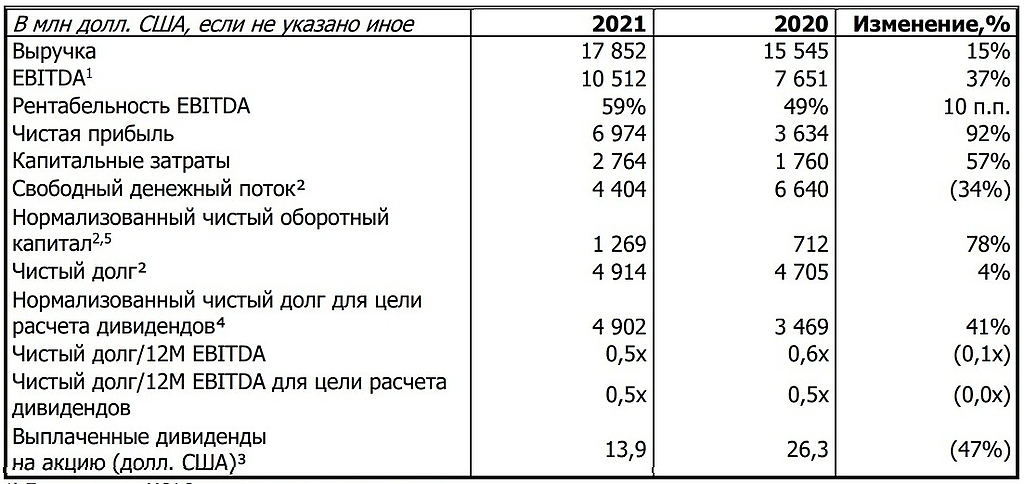

«Норникель» опубликовал финансовую отчетность за 2021 год.

Довольно спокойно приняли ее аналитики «ФИНАМа», поскольку итоговые цифры в целом оказались близки к прогнозам. Несмотря на снижение объемов производства из-за череды аварий и инцидентов, высокие цены на металлы позволили завершить год с рекордными результатами.

Выручка увеличилась на 14,8% до 17,85 млрд. Показатель EBITDA вырос на 37,4% до 10,51 млрд. Чистая прибыль составила 6,97 млрд, она почти удвоилась по сравнению с низкой базой 2020 г. в которой был учтен экологический штраф на 2 млрд из-за разлива дизельного топлива на Норильской ТЭЦ-1. Без учета этой выплаты рост прибыли составил бы около 24%.

На фоне роста капитальных затрат до 2,76 млрд, или более чем в полтора раза г/г, свободный денежный поток сократился на треть и составил 4,4 млрд. Однако, это не помешает акционерам получить по итогам года солидные дивиденды, поскольку продолжает действовать прежняя формула расчета дивидендов на базе EBITDA. Отношение чистого долга в размере $ 4,91 млрд, к EBITDA сохранилось на уровне 0,5х. Это значит, что компания направит на дивиденды 60% EBITDA. За вычетом 1523,17 руб. на акцию, ранее выплаченных за 9 месяцев 2021 г., итоговые дивиденды будут сопоставимы с предыдущей рекордной выплатой и могут составить чуть более 1500 руб. на акцию.

Авто-репост. Читать в блоге >>>

исходя из оценки вероятности оттока экономических выгод, группа сформировала оценочное обязательство по налогу на прибыль в отношении данного решения

Налоговики оспорили отнесение рекордного штрафа расходы, Есть шансы расплатится?

MPlus, так это всегда было, что штрафы не снижают налогооблагаемую базу. Если в норке умудряются и это игнорировать, то квалификация там явно на низком уровне.

исходя из оценки вероятности оттока экономических выгод, группа сформировала оценочное обязательство по налогу на прибыль в отношении данного решения

Налоговики оспорили отнесение рекордного штрафа расходы, Есть шансы расплатится?

MPlus, куда денутся. Может ещё удастся оспорить, до 2022г. НК однозначно не регулировал эту ситуацию, многие пользовались.

"ГМК "Норильский никель" События (действия), оказывающие, по мнению эмитента, существенное влияние на стоимость или котировки его ценных бумаг

"ГМК "Норильский никель" События (действия), оказывающие, по мнению эмитента, существенное влияние на стоимость или котировки его ценных бумаг

Сообщение о существенном факте об иных событиях (действиях), оказывающих, по мнению эмитента, существенное влияние на стоимость или котировки его ценных бумаг

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Горно-металлургическая компания «Норильский никель»

1....

Авто-репост. Читать в блоге >>>- Обсуждение изменения в дивидендной политике повысит волатильность акций Норникеля в 2022 году - Атон

На результатах «Норникеля» за 2П21 негативно сказалось резервирование средств на развитие Норильска в размере около $450 млн во 2П21 (основная причина отставания от консенсуса по EBITDA на 4%), а также снижение цен на палладий, которые составили в среднем $2 200/унц. против $2 601/унц. в 1П21. Тем не менее результаты оказались сильными: EBITDA за 2021 составила $10.5 млрд, на 37% выше г/г, что предполагает дивидендную доходность 13.5% при дивидендах 3 070 руб. на акцию. Мы ожидаем, что EBITDA Норникеля в 2022 году вырастет на 9% г/г до $11.4 млрд и сохраняем наш рейтинг ВЫШЕ РЫНКА. Бумага торгуется с мультипликатором EV/EBITDA 5.2x против своего собственного консенсус-мультипликатора 6.3x.

Краткая оценка финансовых показателей.

Результаты Норникеля оказались слабее по сравнению с предыдущим полугодием: выручка за 2П21 составила $8 909 млн (без изм. п/п), EBITDA – $4 812 млн (-16% п/п), рентабельность EBITDA – 54% (-9.7 пп против 1П21), FCF – $3 007 млн (+115% п/п). Показатели несколько отстали от ожиданий рынка, EBITDA оказалась ниже консенсуса на 4%. Мы ожидаем, что Норникель продолжит придерживаться текущей дивидендной политики, направляя на выплаты 60% от EBITDA, что, по нашим расчетам, транслируется в финальный дивиденд около 1 550 руб. на акцию (в зависимости от курса рубля к доллару США, общая сумма дивидендных выплат составит $2.9 млрд) с доходностью 6.8%.

Наши прогнозы по прибыли.

Авто-репост. Читать в блоге >>>

дивидендов на $18,24 за 2П 2021 года, что выше прошлогодних расчетов — $15,92

Расим Касимов, не правильно посчитали, 10.5 млрд ебитда — 40% = 6.3 млрд — 3.180 выплаченных = 3.12 млрд / 153.654 млн акций = 20.3$ на акцию, итого по курсу 74.5р = 1512руб

Razumov Sergey, старое кол-во акций взял. но истина где-то рядом)дивидендов на $18,24 за 2П 2021 года, что выше прошлогодних расчетов — $15,92

Расим Касимов, не правильно посчитали, 10.5 млрд ебитда — 40% = 6.3 млрд — 3.180 выплаченных = 3.12 млрд / 153.654 млн акций = 20.3$ на акцию, итого по курсу 74.5р = 1512руб Москва. 10 февраля. ИНТЕРФАКС — Авария на ТЭЦ-3 в Норильске, которая стоила «Норникелю» (MOEX: GMKN) рекордного в истории штрафа за ущерб окружающей среде, может привести и к существенным налоговым последствиям для компании.

Москва. 10 февраля. ИНТЕРФАКС — Авария на ТЭЦ-3 в Норильске, которая стоила «Норникелю» (MOEX: GMKN) рекордного в истории штрафа за ущерб окружающей среде, может привести и к существенным налоговым последствиям для компании.

В марте прошлого года «Норникель» выплатил возмещение вреда водным ресурсам и почве из-за разлива дизтоплива на ТЭЦ в размере 146,2 млрд рублей, исполнив тем самым решение суда по иску Росприроднадзора. Как отмечает ГМК в отчете, в течение первого полугодия 2021 года расходы по выплаченной компенсации были учтены группой в составе налоговой базы по налогу на прибыль.

В декабре группа получила решение по камеральной налоговой проверке по консолидированной группе налогоплательщиков за первое полугодие 2021 года, оспаривающее возможность принятия данных расходов к вычету, сообщает «Норникель». Сейчас группа пытается обжаловать это решение в досудебном порядке.

«Учитывая все факты и обстоятельства, исходя из оценки вероятности оттока экономических выгод, группа сформировала оценочное обязательство по налогу на прибыль в отношении данного решения в сумме $402 млн против авансовых платежей по налогу на прибыль по состоянию на 31 декабря 2021 года», — говорится в отчете.Кукл решил зажать позитив?

mekanika, позитива нет, есть только огромный CAPEX)) Норильский никель отчёт

Норильский никель отчёт

Ключевые показатели 2021:

— Выручка: $17,9 млрд (+15% г/г)

— EBITDA: $10,5 млрд (+37% г/г)

— Свободный денежный поток: $4,4 млрд (-34% г/г)

— Чистая прибыль: $7,0 млрд (+92% г/г)

Capex (объём капитальных вложений) $2.8 млрд (+57% г/г)

Консолидированная выручка увеличилась на 15% г/г до $17,9 млрд, прежде всего за счет роста биржевых цен на металлы и увеличения объемов продаж палладия из накопленных в 2020 г. запасов, что компенсировало снижение объема производства, вызванного инцидентами в первом полугодии 2021 г.

Детальный разбор компании в видео по ссылке:

www.youtube.com/watch?v=PFfJQJP_QfU

ГМК Норникель - факторы роста и падения акций

- Крупнейший в мире производитель «зеленых» металлов, соответствующих высоким стандартам мировой автомобильной промышленности в отношении выбросов и способствующих декарбонизации экономики. (15.05.2025)

- Уникальная минерально-сырьевая база полиметаллических руд, обеспечивающая наиболее выгодное положение в мировой горнодобывающей отрасли. (15.05.2025)

- Высокая степень интеграции производства с собственными объектами логистической инфраструктуры, снижающая зависимость от поставщиков. (15.05.2025)

- Дисциплинированный подход к инвестициям и сохранение устойчивых финансовых показателей в течение цикла. (15.05.2025)

- Растущие геополитические и санкционные риски (15.05.2025)

- Негативная динамика цен на сырьевых рынках на фоне эскалации «торговых войн» и рисков замедления темпов роста мировой экономики (15.05.2025)

- Риск инфляционного давления и дальнейшее ужесточение денежно-кредитной политики Банка России (15.05.2025)

- Риск изменения налогового регулирования/законодательства (15.05.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ГМК Норникель - описание компании

Норникель — лидер горно-металлургической промышленности в России и в мире. Компания крупнейший производитель палладия, один из крупнейших производителей первоклассного никеля, платины, кобальта, меди и родия в мире. Компания также производит серебро, золото, иридий, рутений, селен и другие продукты. Ключевые металлы Норникеля необходимые для развития низкоуглеродной экономики и экологически чистого транспорта.

Основные подразделения группы компаний «Норильский никель» — это вертикально интегрированные горно-металлургические производства. Ключевые производственные подразделения группы расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае. Наряду с производственными предприятиями группа имеет собственную сбытовую сеть, топливно-энергетические и транспортные активы, комплекс исследовательских и проектных подразделений, а также уникальный арктический транспортный флот.

Привлекательность бизнес-модели Норникеля обеспечена наличием богатой ресурсной базы с высоким содержанием всех основных металлов в руде и низкой себестоимостью производства в сравнении с конкурентами. Компания лидирует в отрасли по показателю EBITDA и его рентабельности.

Норникель один из крупнейших российских экспортеров, при этом компания сохраняет лидерские позиции на ключевых для себя рынках сбыта. Основной объем продукции поставляется на мировые рынки. С 2022 г. компания успешно переориентировала свои продажи на Азиатский рынок – крупнейший регион потребления цветных металлов.

Ценные бумаги компании — один из наиболее ликвидных инструментов на российском фондовом рынке. Акции Норникеля торгуются на российском фондовом рынке с 2001 года. Они включены в котировальный список первого уровня ПАО «Московская биржа», а также в список ценных бумаг, допущенных к торгам ПАО «Санкт-Петербургская биржа».

Чтобы купить акции, выберите надежного брокера: