| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 2 049,6 млрд |

| Выручка | 1 249,4 млрд |

| EBITDA | 498,3 млрд |

| Прибыль | 122,6 млрд |

| Дивиденд ао | – |

| P/E | 16,7 |

| P/S | 1,6 |

| P/BV | 2,7 |

| EV/EBITDA | 5,7 |

| Див.доход ао | 0,0% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ГМК Норникель акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Я сам для себя решил искать точку входа в Гамак… Раньше после обострения конфликта акционеров и бадабума --был новый виток роста… Посмотрим как будет сейчас… Чтобы вы знали--у меня гамака не было с 2019 года

Я сам для себя решил искать точку входа в Гамак… Раньше после обострения конфликта акционеров и бадабума --был новый виток роста… Посмотрим как будет сейчас… Чтобы вы знали--у меня гамака не было с 2019 года

Причина падения — просели цены на никель

Валдис Куксаев, причина падения — хотят кинуть миноров с дивами)

Maxone, в этой компании мажору в виде русала дивы нужны больше чем минорам

опять инвесторов кое-где повертели) так это все было предсказуемо) теперь по технике: до 20700 должны доехать. там уже варианты. пройдем и закрепимся ниже, то 16 500 — 17500 нормальная зона набора лонга)

Maxone, Не соглашусь, что там можно будет покупать, следует ждать падения, как минимум в 2 раза, а то и в разы.

Gorik, я постепенно цели переставляю) сначала этих дождаться надо, потом поглядим. в любом случае, я на снижении ничего не покупаю.

Maxone, Я понял, просто надо иметь в виду, что это походу будет коррекция всего исторического роста, возможно и затяжной, тут угадывать бесполезно как она будет проходить по времени.

опять инвесторов кое-где повертели) так это все было предсказуемо) теперь по технике: до 20700 должны доехать. там уже варианты. пройдем и закрепимся ниже, то 16 500 — 17500 нормальная зона набора лонга)

Maxone, Не соглашусь, что там можно будет покупать, следует ждать падения, как минимум в 2 раза, а то и в разы.

Gorik, я постепенно цели переставляю) сначала этих дождаться надо, потом поглядим. в любом случае, я на снижении ничего не покупаю.опять инвесторов кое-где повертели) так это все было предсказуемо) теперь по технике: до 20700 должны доехать. там уже варианты. пройдем и закрепимся ниже, то 16 500 — 17500 нормальная зона набора лонга)

Maxone, Не соглашусь, что там можно будет покупать, следует ждать падения, как минимум в 2 раза, а то и в разы.Причина падения — просели цены на никель

Валдис Куксаев,

Дело было не в бабине — д… сидел в кабине!

пишет

t.me/investcom0/1600

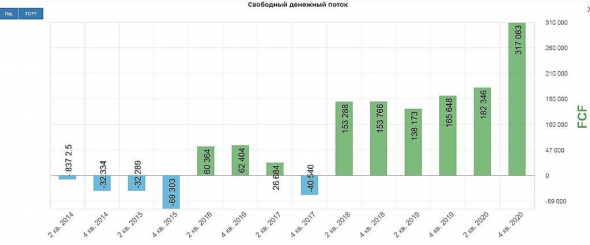

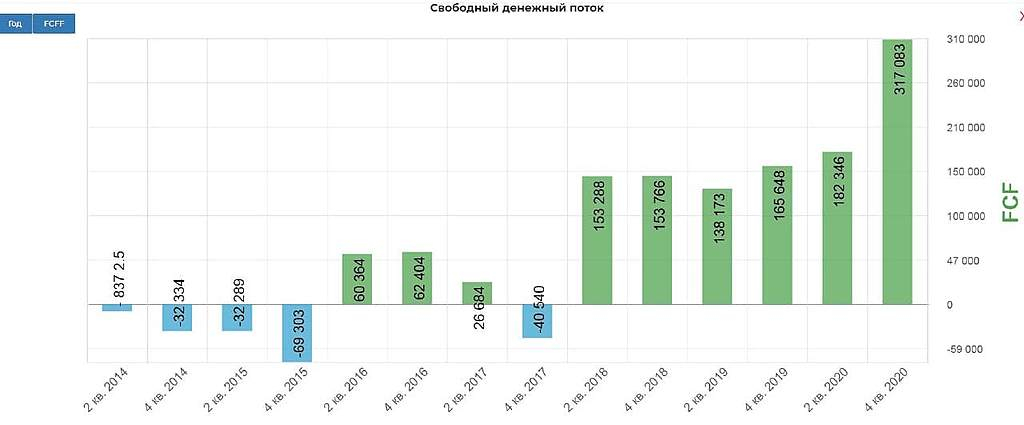

Потанин предлагает перейти на 50-60% ФЦФ. Акций 158245476, тогда див за 2ое полугодие вышел бы 1000р.(при 50%FCF) Не так уж все и плохо. Вопрос в особенностях FCF(как его будет считать компания.)

Роман Ранний, насчет того, что 1К дивов не так уж все и плохо, я бы поспорил. Есть тот же Сбер, где дивы будут гарантировано и их будет больше — около 10%, а тут на текущий момент менее 5%. Ясень пень, нужны деньги на CAPEX и модернизацию, но пусть ищут другие способы — облигации и т.д. Как-то же можно разрулить эту тему.

Сергей, в России дивиденды не любят на гос. уровне)- Интеррос" предлагает «Русалу» снизить дивиденды «Норникеля» за 2020 г., пересмотреть формулу и не продлевать соглашение акционеров

24 марта. ФИНМАРКЕТ — Интеррос" Владимира Потанина предлагает «Русалу»

договориться об изменении дивидендной формулы ГМК «Норникель», не дожидаясь

истечения срока действия соглашения акционеров «Норникеля» в 2023 году, и

минимизировать дивиденды за 2020 год. Как заявил «Интерфаксу» гендиректор

«Интерроса» Сергей Батехин, эти предложения будут рассмотрены на заседании

совета директоров «Норникеля» 29 марта.

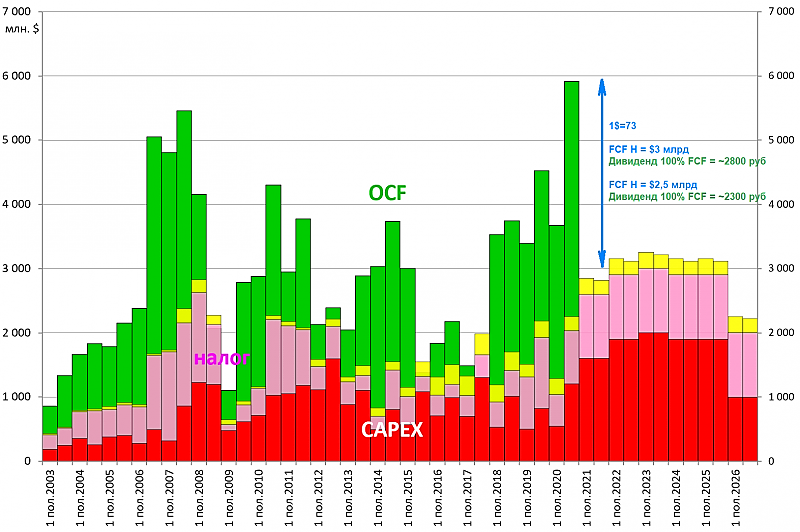

Согласно дивидендной формуле, «Норникель» должен перечислить акционерам

около $3,5 млрд финальных дивидендов за 2020 г, но «Интеррос» считает такой

платеж неприемлемым с социальной точки зрения. Необходимость снижения дивидендов

в «Интерросе» объясняют ростом расходов на модернизацию мощностей и стартом

инвестиционного цикла долгосрочной программы развития «Норникеля» до 2030 г.

«Мы выступаем за более адекватную пропорцию между дивидендами и инвестициями в

развитие компании», — сказал Батехин. При нынешней формуле «Норникелю»

потребуется заимствовать, чтобы платить дивиденды и поддерживать

инвестпрограмму, пояснил он.

«Русал», лоббирующий максимально высокий дивидендный поток «Норникеля», ранее

уже отклонил инициативу Владимира Потанина об ограничении годовых выплат рубежом

$1 млрд. Это случилось еще до разлива дизтоплива в Норильске, который обошелся

«Норникелю» в $2 млрд (около 30% от free cash flow за прошлый год). ГМК уже

перечислила акционерам около $1,2 млрд в виде промежуточных выплат за 9 месяцев

2020 г на фоне большого общественного резонанса вокруг этой темы после аварии и

критических комментариев законодателей.

«По действующей формуле „Норникелю“ предстоит выплата еще около $3,5 млрд [за

2020 г], но мы считаем это чрезмерным, с учетом стоящих перед компанией задач и

всей обстановки вокруг дивидендов. Наше предложение — эти выплаты

минимизировать», — заявил глава «Интерроса».

Батехин как член совета директоров «Норникеля» инициировал вопрос о

пересмотре финальных дивидендов за прошлый год, которые компания объявит в мае.

«Норникель» во вторник раскрыл повестку совета директоров 29 марта, на котором

будут рассматриваться ориентиры по дивидендам в связи с инвестиционной

стратегией до 2030 г, а также предложения одного из членов совета директоров.

Без согласия «Русала» изменить подход к расчету дивидендов нельзя до начала

2023 г, когда истечет соглашение акционеров, то есть де-юре «Норникель» должен

выплатить дивиденды по существующей формуле за 2020 и за 2021 годы, уточнил

Батехин.

«Но мы предлагаем договориться об изменении подхода уже сейчас. Наше предложение

платить от free cash flow, то есть от реальных денег, которые зарабатывает

компания, за минусом затрат на текущую деятельность и развитие, а не от

бухгалтерского показателя EBITDA, не учитывающего капвложения», — сказал он,

напомнив, что именно так рассчитывает дивиденды контролирующий «Русал» холдинг

En+, а также большинство компаний горнодобывающей отрасли.

«Интеррос» считает оптимальными на будущее выплаты на уровне 50-60% free cash

flow.

«Этот ориентир даст рынку понимание и предсказуемость относительно будущих

выплат. „Норникель“ сможет гарантировать рынку дивидендную доходность в 5-7% в

течение всего периода реализации 10-летней программы развития — при стабильных

или растущих ценах на наши основные металлы», — считает Батехин.

«Мы бы хотели, чтобы наш партнер пошел навстречу и начал обсуждение

компромиссного варианта», — добавил он, не исключив рассмотрение вариантов

выплат выше 60% FCF. Финансовое положение «Русала» стабилизировалось по

сравнению с ситуацией в 2012 г, когда стороны заключили соглашение, отметил

топ-менеджер «Интерроса».

В любом случае, переход на новую методику расчета дивидендов состоится в

2023 г, рассчитывает «Интеррос», то есть дивиденды за 2022 г ГМК начислит уже по

новой схеме.

Если договориться о снижении до 2023 г не удастся, «Норникель» может

вычесть излишек, который акционеры получат в 2021-22 гг., из дивидендов будущих

периодов.

«Тот дивидендный spike, который произойдет в течение полутора лет до истечения

соглашения, мы предлагаем рассматривать как некий авансовый платеж в счет

платежей в течение будущих 10 лет [на период до 2030 г]. Значит, в следующие

периоды дивиденды будут меньше», — заявил Батехин.

«Мы и до аварии выступали за ограничение дивидендов, но сейчас тем более мы не

можем игнорировать те вызовы, с которыми сталкивается компания, перечисляя

акционерам высокие дивиденды… Нужно быть социально приемлемым для того

общества, в котором ты живешь, — и для 80 тысяч своих сотрудников, и для

общественности, и для власти», — заключил глава «Интерроса».

«Интеррос» Владимира Потанина сейчас владеет около 34% акций «Норникеля».

«РусАл» контролирует 27,8%. Доля Crispian Романа Абрамовича и Александра

Абрамова — 4,2% акций.

Дивидендная формула является частью соглашения акционеров. «Интеррос»

против заключения нового соглашения акционеров «Норникеля» после истечения срока

действующего договора в 2023 г, сказал Батехин.

Действующее соглашение используется в своих интересах «Русалом», нанося

вред «Норникелю», сказал Батехин, до весны прошлого года работавший старшим

вице-президентом ГМК, а в 2008 г возглавлявший ГМК.

Соглашение, заключенное в конце 2012 г, дает «Русалу» право вето по

операционным вопросам, используя которое алюминиевая компания заблокировала СП

«Арктик Палладий», хотя в этой сделке была экономическая целесообразность,

отметил Батехин.

«В мировой практике вообще не много примеров использования акционерных

соглашений.… Я выступаю за то, чтобы это соглашение перестало существовать и

»Норильский никель" вернулся к классической модели управления, которая

характерна для большинства крупных публичных компаний", — отметил он.

«Самая неприятная вещь в этом соглашении — то, что оно позволяет акционеру

вмешиваться в ежедневную деятельность менеджмента через систему собственных

контролеров. Эта надстройка избыточна — ведь в любой публичной компании есть

внутренний и внешний аудит. Она привела не к улучшению корпоративной структуры,

а к ее детериорации и неэффективности. И в моем понимании, это обстоятельство

сыграло злую шутку с компанией на примере последних аварий в Норильске», -

считает глава «Интерроса».

«Русал» был против выплаты «Норникелем» 146 млрд рублей ущерба по иску

Росприроднадзора, хотя менеджмент компании аргументировал необходимость

согласится с решением суда первой инстанции в сложившихся обстоятельствах. «Мы

не исключаем, что „Русал“ попытается обратиться в суд и обвинить компанию и

менеджмент в том, что они не оспорили сумму ущерба в вышестоящих судебных

инстанциях», — сказал глава «Интерроса».

На сегодняшний день диалог с «Русалом» находится в тупике, считает Батехин.

«У нас, к сожалению, очень слабая основа для договоренностей, в силу того, что

мы по-разному смотрим на будущее и саму роль „Норильского никеля“. Это выбор

между стратегией и тактикой: ориентир на долгосрочное развитие с выплатой

адекватных дивидендов в течение продолжительного времени или на то, чтобы выжать

из „Норникеля“ как можно большие дивиденды сейчас, потому что кому-то из

акционеров деньги требуются на другой актив», — сказал он.

Глава «Интерроса» считает, что отказ от соглашения после 2023 г не

отразится негативно на управлении «Норникелем». «Мы рассчитываем, что у „Русала“

не будет возможности заблокировать инициативы „Интерроса“. Такой риск, конечно,

есть, но мы готовы работать с миноритарными акционерами и надеемся, что

большинство акционеров поддержит наши предложения», — сказал Батехин.

При этом он добавил, что у «Интерроса» нет планов наращивать долю в

«Норникеле»: «Мы удовлетворены тем пакетом акций „Норникеля“, которым сейчас

владеет „Интеррос“.

пишет

t.me/investcom0/1600

Потанин предлагает перейти на 50-60% ФЦФ. Акций 158245476, тогда див за 2ое полугодие вышел бы 1000р.(при 50%FCF) Не так уж все и плохо. Вопрос в особенностях FCF(как его будет считать компания.)

Роман Ранний, насчет того, что 1К дивов не так уж все и плохо, я бы поспорил. Есть тот же Сбер, где дивы будут гарантировано и их будет больше — около 10%, а тут на текущий момент менее 5%. Ясень пень, нужны деньги на CAPEX и модернизацию, но пусть ищут другие способы — облигации и т.д. Как-то же можно разрулить эту тему.

Сергей, как так? 10% у сбера? цена сбера счас 285 р, то есть дивы 28,5 р?насколько я слышал там менее 20 р предложили

drbv, прошлый раз Сбер платил 18,7 руб. на акцию, если не ошибаюсь, это было 8,45% дивдоходности, в этом году обещали дивы еще больше в процентах. Да даже если будет ровно столько же — 8,45%, наверное, проще не заморачиваться и покупать то, что гарантировано выстрелит и закроет дивгэп быстро на хорошем фундаментале, чем это. Лично у меня с ГМК была надежда на рост цен на металлы, рост прибыли и дивов как результат, в противном случае, есть масса альтернатив, тот же Сбер.

Сергей, их бин не понимайт18,7 делим на 285 = 6.5% грязная доходность до вычета ндфл

drbv, так Вы исходите из того, что цена на момент выплаты в октябре тогда была не 285 руб., а ниже. Топ-менеджеры Сбера, как я их понял, обещали увеличить дивы именно в процентах, а не в абсолютных значениях.

Сергей, я исхожу из сегодняшней цены сбера, если сегодня по 285 р купить то никак 10% не выходитвсе остальное от лукавого можно и 20% насчитать если купить дешевле в 3 раза

С чего это в Сбере по текущим ценам больше 10%? Вроде бы процентов 7 получается. Ну и люди то по 28000 хватают то тут же по 22000 льют.

Роман Ранний, насчет того, что 1К дивов не так уж все и плохо, я бы поспорил. Есть тот же Сбер, где дивы будут гарантировано и их будет больше — около 10%, а тут на текущий момент менее 5%. Ясень пень, нужны деньги на CAPEX и модернизацию, но пусть ищут другие способы — облигации и т.д. Как-то же можно разрулить эту тему.

Сергей,

AlexIrk, тут и понимать нечего, если дивы будут маленькие, то крупные инвесторы будут уходить из бумаги. Никому не нужен рисковый актив с доходностью в 4%, если есть депозит, где не будет накладок с авариями. Нужны дивы и почти гарантировано, иначе роста не будет при прочих равных условиях.пишет

t.me/investcom0/1600

Потанин предлагает перейти на 50-60% ФЦФ. Акций 158245476, тогда див за 2ое полугодие вышел бы 1000р.(при 50%FCF) Не так уж все и плохо. Вопрос в особенностях FCF(как его будет считать компания.)

Роман Ранний, насчет того, что 1К дивов не так уж все и плохо, я бы поспорил. Есть тот же Сбер, где дивы будут гарантировано и их будет больше — около 10%, а тут на текущий момент менее 5%. Ясень пень, нужны деньги на CAPEX и модернизацию, но пусть ищут другие способы — облигации и т.д. Как-то же можно разрулить эту тему.

Сергей, smart-lab.ru/q/SBER/dividend/пишет

t.me/investcom0/1600

Потанин предлагает перейти на 50-60% ФЦФ. Акций 158245476, тогда див за 2ое полугодие вышел бы 1000р.(при 50%FCF) Не так уж все и плохо. Вопрос в особенностях FCF(как его будет считать компания.)

Роман Ранний, насчет того, что 1К дивов не так уж все и плохо, я бы поспорил. Есть тот же Сбер, где дивы будут гарантировано и их будет больше — около 10%, а тут на текущий момент менее 5%. Ясень пень, нужны деньги на CAPEX и модернизацию, но пусть ищут другие способы — облигации и т.д. Как-то же можно разрулить эту тему.

Сергей, как так? 10% у сбера? цена сбера счас 285 р, то есть дивы 28,5 р?насколько я слышал там менее 20 р предложили

drbv, прошлый раз Сбер платил 18,7 руб. на акцию, если не ошибаюсь, это было 8,45% дивдоходности, в этом году обещали дивы еще больше в процентах. Да даже если будет ровно столько же — 8,45%, наверное, проще не заморачиваться и покупать то, что гарантировано выстрелит и закроет дивгэп быстро на хорошем фундаментале, чем это. Лично у меня с ГМК была надежда на рост цен на металлы, рост прибыли и дивов как результат, в противном случае, есть масса альтернатив, тот же Сбер.

Сергей, их бин не понимайт18,7 делим на 285 = 6.5% грязная доходность до вычета ндфл

drbv, так Вы исходите из того, что цена на момент выплаты в октябре тогда была не 285 руб., а ниже. Топ-менеджеры Сбера, как я их понял, обещали увеличить дивы именно в процентах, а не в абсолютных значениях.пишет

t.me/investcom0/1600

Потанин предлагает перейти на 50-60% ФЦФ. Акций 158245476, тогда див за 2ое полугодие вышел бы 1000р.(при 50%FCF) Не так уж все и плохо. Вопрос в особенностях FCF(как его будет считать компания.)

Роман Ранний, насчет того, что 1К дивов не так уж все и плохо, я бы поспорил. Есть тот же Сбер, где дивы будут гарантировано и их будет больше — около 10%, а тут на текущий момент менее 5%. Ясень пень, нужны деньги на CAPEX и модернизацию, но пусть ищут другие способы — облигации и т.д. Как-то же можно разрулить эту тему.

Сергей, как так? 10% у сбера? цена сбера счас 285 р, то есть дивы 28,5 р?насколько я слышал там менее 20 р предложили

drbv, прошлый раз Сбер платил 18,7 руб. на акцию, если не ошибаюсь, это было 8,45% дивдоходности, в этом году обещали дивы еще больше в процентах. Да даже если будет ровно столько же — 8,45%, наверное, проще не заморачиваться и покупать то, что гарантировано выстрелит и закроет дивгэп быстро на хорошем фундаментале, чем это. Лично у меня с ГМК была надежда на рост цен на металлы, рост прибыли и дивов как результат, в противном случае, есть масса альтернатив, тот же Сбер.

Сергей, их бин не понимайт18,7 делим на 285 = 6.5% грязная доходность до вычета ндфл

- С чего это в Сбере по текущим ценам больше 10%? Вроде бы процентов 7 получается. Ну и люди то по 28000 хватают то тут же по 22000 льют.

Роман Ранний, насчет того, что 1К дивов не так уж все и плохо, я бы поспорил. Есть тот же Сбер, где дивы будут гарантировано и их будет больше — около 10%, а тут на текущий момент менее 5%. Ясень пень, нужны деньги на CAPEX и модернизацию, но пусть ищут другие способы — облигации и т.д. Как-то же можно разрулить эту тему.

Сергей,

ГМК Норникель - факторы роста и падения акций

- Крупнейший в мире производитель «зеленых» металлов, соответствующих высоким стандартам мировой автомобильной промышленности в отношении выбросов и способствующих декарбонизации экономики. (15.05.2025)

- Уникальная минерально-сырьевая база полиметаллических руд, обеспечивающая наиболее выгодное положение в мировой горнодобывающей отрасли. (15.05.2025)

- Высокая степень интеграции производства с собственными объектами логистической инфраструктуры, снижающая зависимость от поставщиков. (15.05.2025)

- Дисциплинированный подход к инвестициям и сохранение устойчивых финансовых показателей в течение цикла. (15.05.2025)

- Растущие геополитические и санкционные риски (15.05.2025)

- Негативная динамика цен на сырьевых рынках на фоне эскалации «торговых войн» и рисков замедления темпов роста мировой экономики (15.05.2025)

- Риск инфляционного давления и дальнейшее ужесточение денежно-кредитной политики Банка России (15.05.2025)

- Риск изменения налогового регулирования/законодательства (15.05.2025)

ГМК Норникель - описание компании

Норникель — лидер горно-металлургической промышленности в России и в мире. Компания крупнейший производитель палладия, один из крупнейших производителей первоклассного никеля, платины, кобальта, меди и родия в мире. Компания также производит серебро, золото, иридий, рутений, селен и другие продукты. Ключевые металлы Норникеля необходимые для развития низкоуглеродной экономики и экологически чистого транспорта.

Основные подразделения группы компаний «Норильский никель» — это вертикально интегрированные горно-металлургические производства. Ключевые производственные подразделения группы расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае. Наряду с производственными предприятиями группа имеет собственную сбытовую сеть, топливно-энергетические и транспортные активы, комплекс исследовательских и проектных подразделений, а также уникальный арктический транспортный флот.

Привлекательность бизнес-модели Норникеля обеспечена наличием богатой ресурсной базы с высоким содержанием всех основных металлов в руде и низкой себестоимостью производства в сравнении с конкурентами. Компания лидирует в отрасли по показателю EBITDA и его рентабельности.

Норникель один из крупнейших российских экспортеров, при этом компания сохраняет лидерские позиции на ключевых для себя рынках сбыта. Основной объем продукции поставляется на мировые рынки. С 2022 г. компания успешно переориентировала свои продажи на Азиатский рынок – крупнейший регион потребления цветных металлов.

Ценные бумаги компании — один из наиболее ликвидных инструментов на российском фондовом рынке. Акции Норникеля торгуются на российском фондовом рынке с 2001 года. Они включены в котировальный список первого уровня ПАО «Московская биржа», а также в список ценных бумаг, допущенных к торгам ПАО «Санкт-Петербургская биржа».