| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 3 030,0 млрд |

| Выручка | 10 380,0 млрд |

| EBITDA | 3 147,3 млрд |

| Прибыль | 1 266,0 млрд |

| Дивиденд ао | – |

| P/E | 2,4 |

| P/S | 0,3 |

| P/BV | 0,2 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Газпром акции

127.99₽ -0.05%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

это отсечка или так сильно льют перед отсечкой — какая причина — кто владеет инфой?

это отсечка или так сильно льют перед отсечкой — какая причина — кто владеет инфой?

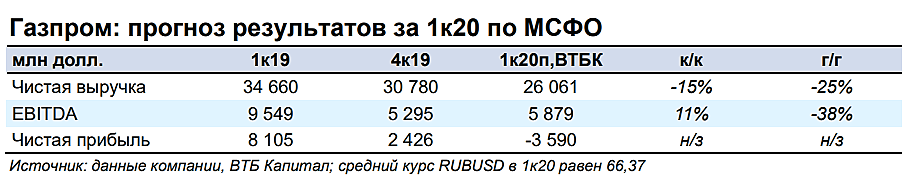

Чистый убыток Газпрома в 1 квартале может составить 115 млрд рублей — Велес Капитал

14 июля «Газпром» представит финансовую отчетность по МСФО за I квартал 2020 г.

Согласно нашим прогнозам, выручка «Газпрома» снизится на 25% г/г до 1 717 млрд руб., главным образом, в результате снижения цен на газ в дальнем зарубежье на треть на фоне низкого спроса и ценовой войны поставщиков СПГ и падения объема продаж газа на 20% г/г. Поддержку выручке оказал внутренний рынок, цены на котором не подвержены влиянию извне, и слабый рубль: в отчетном периоде средний курс рубля к доллару вырос на 20% г/г до 77,73 руб./$.

EBITDA, по нашим расчетам, сократится на 26% г/г до 470 млрд руб. вследствие падения выручки. Мы ожидаем, что чистая прибыль снизится сильнее из-за курсовых разниц: около 70% долга «Газпрома» номинировано в долларах и евро, что на фоне девальвации рубля в отчетном периоде привело к существенным бумажным убыткам. Мы прогнозируем чистый убыток в размере 115 млрд руб. против чистой прибыли 536 млрд руб. годом ранее.

Сидоров Александр

Мы считаем, что результаты не окажут влияния на котировки из-за высокого срока давности отчетного периода.

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>>

stanislava, Похоже и свалится на 180 согласно отчёту за 1 квартал, как раз где и была цена 31 марта.

khornickjaadle, ну свалится, и что? Потом снова отрастёт.

А может и не свалится, если ставку ещё немного опустят

Bablos, Так дивгэп же будет, свалится. Ну я по 182 брал, если ниже дадут — поспекулирую.

khornickjaadle, ну на месяц свалится-это вообще не свалится

Bablos, Насколько упадёт? Думаю, не будет перелоя 160.

khornickjaadle, этого я не знаю. Может и 160 будет, а может и неже<img smile=«smile/>

Так то бумага не дорогая же, ну не станет же он банкротом.

Страшно конечно, если упадёт, но и если отрастёт и не взять тоже страшно

Думаю к 2023 году по 300р будет за лист

Сам считаю что можно сейчас и ниже подбирать по маленьку

Чистый убыток Газпрома в 1 квартале может составить 115 млрд рублей — Велес Капитал

14 июля «Газпром» представит финансовую отчетность по МСФО за I квартал 2020 г.

Согласно нашим прогнозам, выручка «Газпрома» снизится на 25% г/г до 1 717 млрд руб., главным образом, в результате снижения цен на газ в дальнем зарубежье на треть на фоне низкого спроса и ценовой войны поставщиков СПГ и падения объема продаж газа на 20% г/г. Поддержку выручке оказал внутренний рынок, цены на котором не подвержены влиянию извне, и слабый рубль: в отчетном периоде средний курс рубля к доллару вырос на 20% г/г до 77,73 руб./$.

EBITDA, по нашим расчетам, сократится на 26% г/г до 470 млрд руб. вследствие падения выручки. Мы ожидаем, что чистая прибыль снизится сильнее из-за курсовых разниц: около 70% долга «Газпрома» номинировано в долларах и евро, что на фоне девальвации рубля в отчетном периоде привело к существенным бумажным убыткам. Мы прогнозируем чистый убыток в размере 115 млрд руб. против чистой прибыли 536 млрд руб. годом ранее.

Сидоров Александр

Мы считаем, что результаты не окажут влияния на котировки из-за высокого срока давности отчетного периода.

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>>

stanislava, Похоже и свалится на 180 согласно отчёту за 1 квартал, как раз где и была цена 31 марта.

khornickjaadle, ну свалится, и что? Потом снова отрастёт.

А может и не свалится, если ставку ещё немного опустят

Bablos, Так дивгэп же будет, свалится. Ну я по 182 брал, если ниже дадут — поспекулирую.

khornickjaadle, ну на месяц свалится-это вообще не свалится

Bablos, Насколько упадёт? Думаю, не будет перелоя 160.Чистый убыток Газпрома в 1 квартале может составить 115 млрд рублей — Велес Капитал

14 июля «Газпром» представит финансовую отчетность по МСФО за I квартал 2020 г.

Согласно нашим прогнозам, выручка «Газпрома» снизится на 25% г/г до 1 717 млрд руб., главным образом, в результате снижения цен на газ в дальнем зарубежье на треть на фоне низкого спроса и ценовой войны поставщиков СПГ и падения объема продаж газа на 20% г/г. Поддержку выручке оказал внутренний рынок, цены на котором не подвержены влиянию извне, и слабый рубль: в отчетном периоде средний курс рубля к доллару вырос на 20% г/г до 77,73 руб./$.

EBITDA, по нашим расчетам, сократится на 26% г/г до 470 млрд руб. вследствие падения выручки. Мы ожидаем, что чистая прибыль снизится сильнее из-за курсовых разниц: около 70% долга «Газпрома» номинировано в долларах и евро, что на фоне девальвации рубля в отчетном периоде привело к существенным бумажным убыткам. Мы прогнозируем чистый убыток в размере 115 млрд руб. против чистой прибыли 536 млрд руб. годом ранее.

Сидоров Александр

Мы считаем, что результаты не окажут влияния на котировки из-за высокого срока давности отчетного периода.

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>>

stanislava, Похоже и свалится на 180 согласно отчёту за 1 квартал, как раз где и была цена 31 марта.

khornickjaadle, ну свалится, и что? Потом снова отрастёт.

А может и не свалится, если ставку ещё немного опустят

Bablos, Так дивгэп же будет, свалится. Ну я по 182 брал, если ниже дадут — поспекулирую.

khornickjaadle, ну на месяц свалится-это вообще не свалится

К дивидендам в хорошей бумаге часто страшные истории случаются, в прошлом году в моське так было, а через пол года она взлетела

Чистый убыток Газпрома в 1 квартале может составить 115 млрд рублей — Велес Капитал

14 июля «Газпром» представит финансовую отчетность по МСФО за I квартал 2020 г.

Согласно нашим прогнозам, выручка «Газпрома» снизится на 25% г/г до 1 717 млрд руб., главным образом, в результате снижения цен на газ в дальнем зарубежье на треть на фоне низкого спроса и ценовой войны поставщиков СПГ и падения объема продаж газа на 20% г/г. Поддержку выручке оказал внутренний рынок, цены на котором не подвержены влиянию извне, и слабый рубль: в отчетном периоде средний курс рубля к доллару вырос на 20% г/г до 77,73 руб./$.

EBITDA, по нашим расчетам, сократится на 26% г/г до 470 млрд руб. вследствие падения выручки. Мы ожидаем, что чистая прибыль снизится сильнее из-за курсовых разниц: около 70% долга «Газпрома» номинировано в долларах и евро, что на фоне девальвации рубля в отчетном периоде привело к существенным бумажным убыткам. Мы прогнозируем чистый убыток в размере 115 млрд руб. против чистой прибыли 536 млрд руб. годом ранее.

Сидоров Александр

Мы считаем, что результаты не окажут влияния на котировки из-за высокого срока давности отчетного периода.

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>>

stanislava, Похоже и свалится на 180 согласно отчёту за 1 квартал, как раз где и была цена 31 марта.

khornickjaadle, ну свалится, и что? Потом снова отрастёт.

А может и не свалится, если ставку ещё немного опустят

Bablos, Так дивгэп же будет, свалится. Ну я по 182 брал, если ниже дадут — поспекулирую.Чистый убыток Газпрома в 1 квартале может составить 115 млрд рублей — Велес Капитал

14 июля «Газпром» представит финансовую отчетность по МСФО за I квартал 2020 г.

Согласно нашим прогнозам, выручка «Газпрома» снизится на 25% г/г до 1 717 млрд руб., главным образом, в результате снижения цен на газ в дальнем зарубежье на треть на фоне низкого спроса и ценовой войны поставщиков СПГ и падения объема продаж газа на 20% г/г. Поддержку выручке оказал внутренний рынок, цены на котором не подвержены влиянию извне, и слабый рубль: в отчетном периоде средний курс рубля к доллару вырос на 20% г/г до 77,73 руб./$.

EBITDA, по нашим расчетам, сократится на 26% г/г до 470 млрд руб. вследствие падения выручки. Мы ожидаем, что чистая прибыль снизится сильнее из-за курсовых разниц: около 70% долга «Газпрома» номинировано в долларах и евро, что на фоне девальвации рубля в отчетном периоде привело к существенным бумажным убыткам. Мы прогнозируем чистый убыток в размере 115 млрд руб. против чистой прибыли 536 млрд руб. годом ранее.

Сидоров Александр

Мы считаем, что результаты не окажут влияния на котировки из-за высокого срока давности отчетного периода.

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>>

stanislava, Похоже и свалится на 180 согласно отчёту за 1 квартал, как раз где и была цена 31 марта.

khornickjaadle, ну свалится, и что? Потом снова отрастёт.

А может и не свалится, если ставку ещё немного опустятЧистый убыток Газпрома в 1 квартале может составить 115 млрд рублей — Велес Капитал

14 июля «Газпром» представит финансовую отчетность по МСФО за I квартал 2020 г.

Согласно нашим прогнозам, выручка «Газпрома» снизится на 25% г/г до 1 717 млрд руб., главным образом, в результате снижения цен на газ в дальнем зарубежье на треть на фоне низкого спроса и ценовой войны поставщиков СПГ и падения объема продаж газа на 20% г/г. Поддержку выручке оказал внутренний рынок, цены на котором не подвержены влиянию извне, и слабый рубль: в отчетном периоде средний курс рубля к доллару вырос на 20% г/г до 77,73 руб./$.

EBITDA, по нашим расчетам, сократится на 26% г/г до 470 млрд руб. вследствие падения выручки. Мы ожидаем, что чистая прибыль снизится сильнее из-за курсовых разниц: около 70% долга «Газпрома» номинировано в долларах и евро, что на фоне девальвации рубля в отчетном периоде привело к существенным бумажным убыткам. Мы прогнозируем чистый убыток в размере 115 млрд руб. против чистой прибыли 536 млрд руб. годом ранее.

Сидоров Александр

Мы считаем, что результаты не окажут влияния на котировки из-за высокого срока давности отчетного периода.

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>>

stanislava,

Когда выручка вырастет на 26%, то и цена другая будет, поэтому надо решать: по 196 сейчас или по другой цене потом.

4Give, Ну да, так и есть. Думается мне что прибыль сильно вырастет в 2021 году, и потом каждый год по маленьку будет прирастать

Чистый убыток Газпрома в 1 квартале может составить 115 млрд рублей — Велес Капитал

14 июля «Газпром» представит финансовую отчетность по МСФО за I квартал 2020 г.

Согласно нашим прогнозам, выручка «Газпрома» снизится на 25% г/г до 1 717 млрд руб., главным образом, в результате снижения цен на газ в дальнем зарубежье на треть на фоне низкого спроса и ценовой войны поставщиков СПГ и падения объема продаж газа на 20% г/г. Поддержку выручке оказал внутренний рынок, цены на котором не подвержены влиянию извне, и слабый рубль: в отчетном периоде средний курс рубля к доллару вырос на 20% г/г до 77,73 руб./$.

EBITDA, по нашим расчетам, сократится на 26% г/г до 470 млрд руб. вследствие падения выручки. Мы ожидаем, что чистая прибыль снизится сильнее из-за курсовых разниц: около 70% долга «Газпрома» номинировано в долларах и евро, что на фоне девальвации рубля в отчетном периоде привело к существенным бумажным убыткам. Мы прогнозируем чистый убыток в размере 115 млрд руб. против чистой прибыли 536 млрд руб. годом ранее.

Сидоров Александр

Мы считаем, что результаты не окажут влияния на котировки из-за высокого срока давности отчетного периода.

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>>

stanislava, Похоже и свалится на 180 согласно отчёту за 1 квартал, как раз где и была цена 31 марта.

Чистый убыток Газпрома в 1 квартале может составить 115 млрд рублей — Велес Капитал

14 июля «Газпром» представит финансовую отчетность по МСФО за I квартал 2020 г.

Согласно нашим прогнозам, выручка «Газпрома» снизится на 25% г/г до 1 717 млрд руб., главным образом, в результате снижения цен на газ в дальнем зарубежье на треть на фоне низкого спроса и ценовой войны поставщиков СПГ и падения объема продаж газа на 20% г/г. Поддержку выручке оказал внутренний рынок, цены на котором не подвержены влиянию извне, и слабый рубль: в отчетном периоде средний курс рубля к доллару вырос на 20% г/г до 77,73 руб./$.

EBITDA, по нашим расчетам, сократится на 26% г/г до 470 млрд руб. вследствие падения выручки. Мы ожидаем, что чистая прибыль снизится сильнее из-за курсовых разниц: около 70% долга «Газпрома» номинировано в долларах и евро, что на фоне девальвации рубля в отчетном периоде привело к существенным бумажным убыткам. Мы прогнозируем чистый убыток в размере 115 млрд руб. против чистой прибыли 536 млрд руб. годом ранее.

Сидоров Александр

Мы считаем, что результаты не окажут влияния на котировки из-за высокого срока давности отчетного периода.

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>>

stanislava,

Когда выручка вырастет на 26%, то и цена другая будет, поэтому надо решать: по 196 сейчас или по другой цене потом.- Чистый убыток Газпрома в 1 квартале может составить 115 млрд рублей - Велес Капитал

14 июля «Газпром» представит финансовую отчетность по МСФО за I квартал 2020 г.

Согласно нашим прогнозам, выручка «Газпрома» снизится на 25% г/г до 1 717 млрд руб., главным образом, в результате снижения цен на газ в дальнем зарубежье на треть на фоне низкого спроса и ценовой войны поставщиков СПГ и падения объема продаж газа на 20% г/г. Поддержку выручке оказал внутренний рынок, цены на котором не подвержены влиянию извне, и слабый рубль: в отчетном периоде средний курс рубля к доллару вырос на 20% г/г до 77,73 руб./$.

EBITDA, по нашим расчетам, сократится на 26% г/г до 470 млрд руб. вследствие падения выручки. Мы ожидаем, что чистая прибыль снизится сильнее из-за курсовых разниц: около 70% долга «Газпрома» номинировано в долларах и евро, что на фоне девальвации рубля в отчетном периоде привело к существенным бумажным убыткам. Мы прогнозируем чистый убыток в размере 115 млрд руб. против чистой прибыли 536 млрд руб. годом ранее.

Сидоров Александр

Мы считаем, что результаты не окажут влияния на котировки из-за высокого срока давности отчетного периода.

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>>

а что часы торговли продлили? и до которого часа будет торговля? Также если купить в вечернюю торговую сессия — дивы получу?

ocean drive, дазакрытие завтра (естественно по закрытию основной сессии)

Andrealin, вечёрка тоже учитывается при закрытии реестра- а что часы торговли продлили? и до которого часа будет торговля? Также если купить в вечернюю торговую сессия — дивы получу?

Телеконференция. Телеконференция по финансовым результатам состоится в тот же день, 14 июля, в 17:00 мск. Компанию будет представлять Александр

Телеконференция. Телеконференция по финансовым результатам состоится в тот же день, 14 июля, в 17:00 мск. Компанию будет представлять Александр

Иванников, руководитель финансово-экономического департамента. Для участия в конференции необходимо предварительно зарегистрироваться по ссылке ниже.

Английский: www.incommuk.com/clients/gazpromq1english

Русский: www.incommuk.com/clients/gazpromq1russian- Ну наконец-то и Газпром отчитается за 1 квартал 2020! Вот вам прогноз результатов от ВТБ Капитал

На амурском заводе «Газпрома» 300 рабочих устроили погром

Авто-репост. Читать в блоге >>>

Олег Кобяков, это вообще подрядная организация, и там рабочие из средней азии

Евгений, Да уж завтра отсечка, а у газпрома -2,25%, такого давно не видел никто наверно!))И сама интересное в телеграм канале, многие и финам даже рекомендуют не дожидаться отсечки и сливать бумагу!)) заговор!)))

Ewgeny, кухни работаютДивы жирные

Что то не то что бы рост был бы перед дивидендами, а тут падение какое то. Так что же гэпа может и не быть? Как считаете сторожилы?

Что то не то что бы рост был бы перед дивидендами, а тут падение какое то. Так что же гэпа может и не быть? Как считаете сторожилы?На амурском заводе «Газпрома» 300 рабочих устроили погром

Авто-репост. Читать в блоге >>>

Олег Кобяков, это вообще подрядная организация, и там рабочие из средней азии

Евгений, Да уж завтра отсечка, а у газпрома -2,25%, такого давно не видел никто наверно!))И сама интересное в телеграмм канале, многие и финам даже рекомендуют не дожидаться отсечки и сливать бумагу!)) заговор!)))

Ewgeny, пускай льют, я остаюсь с дивидендами, и еще докуплю. Щас поставки в Китаю с каждым годом только увеличиваться будут, с вводом в 21 КСки

Евгений, Тож ухожу на дивы и буду завтра докупать. Нефть не падает, дно по газу, наверное, прошли.

если купить сегодня 13.07 — дивы получу?

ocean drive, да, но можете и завтра купить. тоже получите (=

Газпром - факторы роста и падения акций

- Компания владеет пакетами акций в Газпромнефти, Газпромбанке, Сахалине-2 и НОВАТЭКе (17.10.2023)

- Газпром запланировал сокращение капзатрат на 2026 год на 12%, что может привести к положительному свободному денежному потоку по итогам 2026 года => есть вероятность выплат дивов по итогам 26 года (29.12.2025)

- К 2027 году рост экспорта в Китай до 56 млрд м2 в год - ключевой фактор роста EBITDA Газпрома (29.12.2025)

- Высокая долговая нагрузка ND/EBITDA = 2,5. Долг продолжает расти. Валютное финансирование замещается дорогим рублевым долгом. (28.01.2025)

- Рынок ждет дивидендов от Газпрома, но финансовое положение Газпрома таково, что он не может платить дивиденды (28.01.2025)

- Газпром может начать строить газопровод Россия-Азербайджан-Иран (28.01.2025)

- В 2025 прекратился транзит через Украину (10 млрд м3), что ухудшит результаты в этом году. (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Газпром - описание компании

Газпром — газовый монополист, 2-я после Сбербанка акция по ликвидности на Московской Бирже. Газпром занимает 1-е место в мире по объемам добычи газа и обладает крупнейшими в мире запасами газа = 36,15 трлн м3. Доля Газпрома на мировом рынке газа = 11%, на российском — 66% (2015 год).Тикер Газпрома на Московской бирже: GAZP

В группу Газпром входят компании:

- Газпромнефть

- Мосэнерго

- МОЭК

- ОГК-2

- ТГК-1

Транспортировка по территории России: $30-35 за 1000м3

Мин.стоимость транспортировку в Европу: $20 за 1000м3

Цены на газ и налоги на газ:

https://fas.gov.ru/news/5560

Чтобы купить акции, выберите надежного брокера: