Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийИнтересней сейчас выглядит Мечел — акция обыкновенная

Зайков Антон, спасибо, оставьте себе.

| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 2 253,2 млрд |

| Выручка | 9 761,0 млрд |

| EBITDA | 3 053,0 млрд |

| Прибыль | 1 195,0 млрд |

| Дивиденд ао | – |

| P/E | 1,9 |

| P/S | 0,2 |

| P/BV | 0,1 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Можно посмотреть на «Газпром» и поработать от лонга с этими бумагами, с целью 251,2 рубля.Дубинин Иван

Что касается американского рынка, предлагаем инвестиционную идею по акциям Exelon Corporation с целью $55. Электроэнергетики неплохо выиграли от налоговой реформы Трампа...

Кто за кем присмотрит и проконтролирует?

Я чуть со стула не упал от новости!

www.rbc.ru/business/17/02/2020/5e4a56c39a79470899c3a3a6

В тоже самое время, проходит всероссийская акция «Подари дрова»!

www.podari-drova.ru/

Дорогие наши маленькие друзья, ждём ваших СМС!

мимо проходил,

Ссылка на статью rbc www.rbc.ru/business/17/02/2020/5e398df99a79473e21ecd5af

Николай, спасибо, исправил.

Кто за кем присмотрит и проконтролирует?

Я чуть со стула не упал от новости!

www.rbc.ru/business/17/02/2020/5e4a56c39a79470899c3a3a6

В тоже самое время, проходит всероссийская акция «Подари дрова»!

www.podari-drova.ru/

Дорогие наши маленькие друзья, ждём ваших СМС!

Таки нормальный новый драйвер.

Евдокимов Сергей, если так — то все идет по плану! Светлое будущее не за горами!

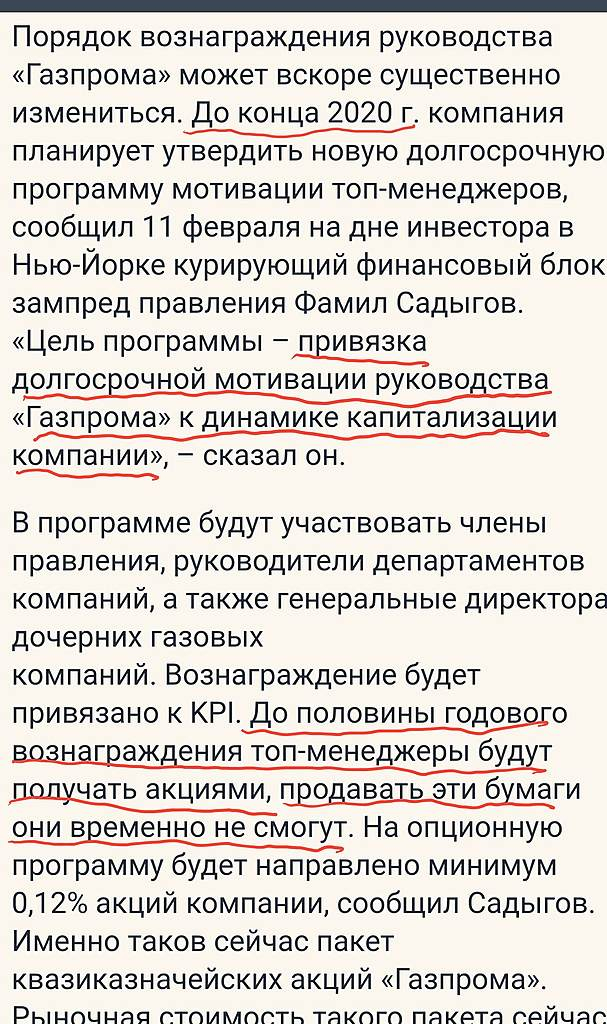

Коммунизму быть!, Причем, что характерно, «продавать временно не смогут».

Я ж буквально намедни сию точку точку излагал в Сургут-форуме. Что не должны топ-менеджеры иметь возможность продавать акции, будучи у руля. На законодательном уровне. Пока сие ограничение только в рамках одной компании сделают. Но крупной компании )

Турция сокращает закупки у «Газпрома». Поставки в страну упали до минимума за 15 лет

«Газпром», несмотря на падение цен и растущую конкуренцию со стороны сжиженного газа, в прошлом году снизил поставки в ЕС всего на 0,7% по сравнению с историческим рекордом 2018 года — до 175,8 млрд кубометров. Однако общие экспортные показатели подкосила Турция, сократившая закупки на 35% — до минимума с 2004 года. По мнению экспертов, в этом году экспорт «Газпрома» продолжит снижаться из-за растущей конкуренции с другими поставщиками. Сама компания пока ожидает экспорт на уровне 200 млрд кубометров, но готовится скорректировать этот прогноз по итогам первого квартала.

www.kommersant.ru/doc/4258678

«Газпром» дал США совет «никогда не говори никогда» о «Северном потоке-2»

Глава Минэнерго США заявлял, что Россия не сможет достроить газопровод из-за отсутствия необходимых технологий. В декабре 2019 года компания Allseas приостановила глубоководную укладку труб из-за опасения американских санкций

www.rbc.ru/economics/16/02/2020/5e4862129a7947f0f1d74eba

Черский не будет достраивать сп2… Это будет Фортуна и Дефендер.

«Северный поток-2»

Министр энергетики США Дэн Бруйетт заявил об уверенности, что России не удастся самостоятельно завершить строительство газопровода "Северный поток-2".Говоря в интервью агентству Блумберг о том, что Россия пытается самостоятельно достроить газопровод и тем самым обойти санкции США, Бруйетт сказал: «Они не смогут». По его словам, «Газпром» столкнулся вовсе не с короткой задержкой при строительстве.

«Это будет очень длительная задержка, поскольку у России нет соответствующих технологий», — заявил министр на полях конференции по безопасности в Мюнхене в субботу. «Если они смогут их разработать, то мы посмотрим, какие их действия последуют. Но не думаю, что это столь же просто, как сказать: „Что ж, мы почти у цели, осталось только все закончить“, — добавил Бруйетт.

Авто-репост. Читать в блоге >>>

Хоть голосование устраивай, чьим словам вы больше доверяете

Министр энергетики США Дэн Бруйетт, отвечая на полях Мюнхенской конференции по безопасности на вопрос о попытках Москвы обойти американские санкции в отношении трубоукладчиков «Северный поток — 2», заявил, что Россия не сможет достроить его самостоятельно ввиду отсутствия у «Газпрома» необходимых технологий, передает Bloomberg.

В конце декабря Дмитрий Медведев, на тот момент занимавший пост премьер-министра, заявил, что у «Газпрома» есть альтернативные варианты, а санкции Вашингтона приведут лишь к тому, что на строительство «Северного потока — 2» понадобится «немного чуть больше времени».

Подробнее на РБК:

www.rbc.ru/economics/15/02/2020/5e4836109a7947e0431609ef?from=newsfeed

Hefe, Сомневаюсь, что у Газпрома есть необходимые компетенции. Сами бы изначально строили. Этот как с кабелем в Крым. турецкиц поток, Сп — Наймут джамшутов которые на кую вертели санкции и доварят. Понятно, что яички прищемили, но мне кажется достроят.

Всем привет, помогите разобраться с заявками стоп лимит и тейк профит? не понимаю

www.rbc.ru/economics/15/02/2020/5e47d6a69a7947c1e9401c06

Хоть голосование устраивай, чьим словам вы больше доверяете

Министр энергетики США Дэн Бруйетт, отвечая на полях Мюнхенской конференции по безопасности на вопрос о попытках Москвы обойти американские санкции в отношении трубоукладчиков «Северный поток — 2», заявил, что Россия не сможет достроить его самостоятельно ввиду отсутствия у «Газпрома» необходимых технологий, передает Bloomberg.

В конце декабря Дмитрий Медведев, на тот момент занимавший пост премьер-министра, заявил, что у «Газпрома» есть альтернативные варианты, а санкции Вашингтона приведут лишь к тому, что на строительство «Северного потока — 2» понадобится «немного чуть больше времени».

Подробнее на РБК:

www.rbc.ru/economics/15/02/2020/5e4836109a7947e0431609ef?from=newsfeed

Таки нормальный новый драйвер.

Конечными покупателями квазиказначейского пакета акций «Газпрома» стало большое количество инвесторов, в том числе НПФ и паевые фонды. Об этом сообщил заместитель председателя правления газового холдинга Фамил Садыгов в ходе Дня инвестора «Газпрома» в Лондоне.

«Покупателем 6,5% казначейских акций „Газпрома“ стал „Газпромбанк Управление активами“, который выступил от лица огромного количества своих инвесторов», — сказал он.

www.oilru.com/news/562644/

Таки нормальный новый драйвер.

Евдокимов Сергей, если так — то все идет по плану! Светлое будущее не за горами!

Коммунизму быть!, Причем, что характерно, «продавать временно не смогут».

Я ж буквально намедни сию точку точку излагал в Сургут-форуме. Что не должны топ-менеджеры иметь возможность продавать акции, будучи у руля. На законодательном уровне. Пока сие ограничение только в рамках одной компании сделают. Но крупной компании )