Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Авто-репост. Читать в блоге >>>

| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 3 026,5 млрд |

| Выручка | 10 380,0 млрд |

| EBITDA | 3 147,3 млрд |

| Прибыль | 1 266,0 млрд |

| Дивиденд ао | – |

| P/E | 2,4 |

| P/S | 0,3 |

| P/BV | 0,2 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Shmikl, ну что там про рост выручки и прочее Газпрома?

Ge Wot,

А главное под дивы жути нагнать пострашнее)))

ВОт заработают потоки и будет вам рост выручки.

Shmikl, ну что там про рост выручки и прочее Газпрома?

Shmikl, ну что там про рост выручки и прочее Газпрома?

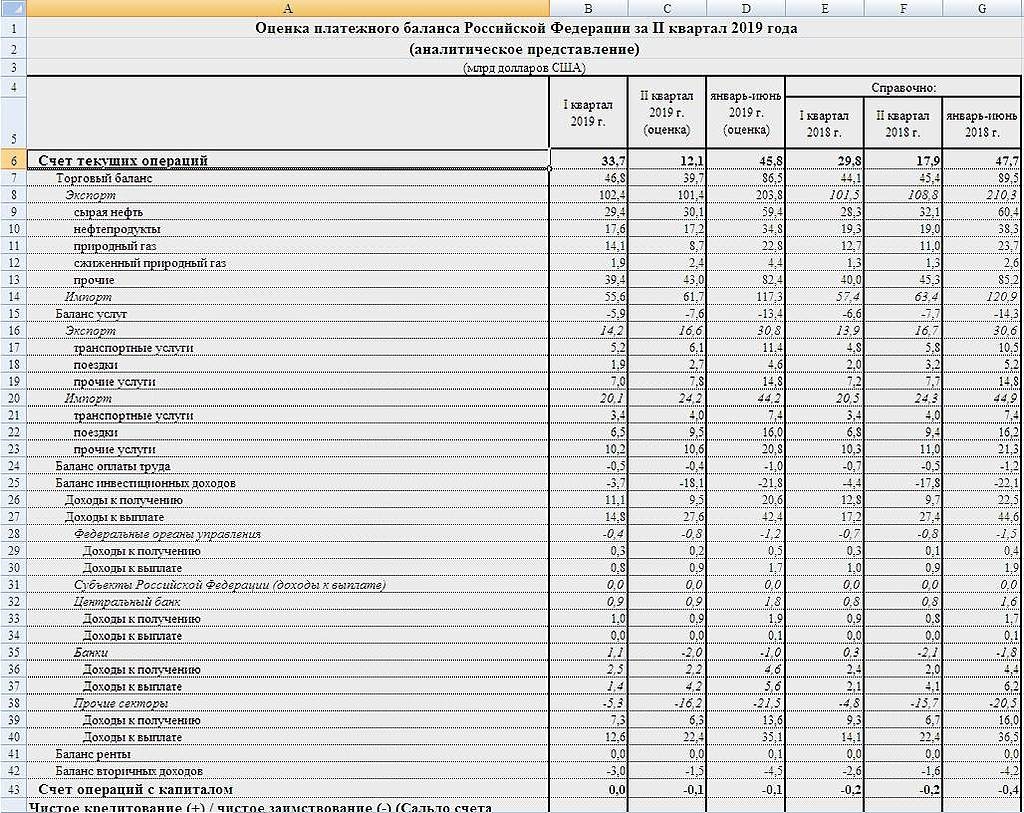

В целом за первое полугодие доходы снизились на 3,8%, до 22,8 миллиарда долларов..

Мы ожидали снижения выручки от экспорта газа во 2К19, учитывая ослабление ценовой конъюнктуры. Статистика ЦБ предполагает среднюю цену продажи в страны дальнего зарубежья во 2К19 ниже $200/тыс куб м (против $259/тыс куб м в 1К19). На наш взгляд, снижение является результатом падения спотовых цен в Европе в 1П19, наряду с ростом доли спотовых продаж у Газпрома во 2К, особенно с учетом ускорения продаж через электронную платформу. Принимая во внимание лаг в контрактах Газпрома с привязкой, мы считаем, что слабые цены могут сохраниться и во 2П19, что продолжит оказывать давление на финрезультаты — мы ожидаем, что EBITDA в 2019 упадет на 14% г/г ($36.2 млрд). Мы имеем НЕЙТРАЛЬНЫЙ рейтинг по Газпрому, который торгуется с мультипликатором EV/EBITDA 2019П 3.9x, по нашим оценкам.Атон

Райнер Зеле — РБК: «Проекты в России будем делать только с Миллером»

Глава австрийской OMV, одного из главных партнеров «Газпрома» и инвесторов Nord Stream 2, заявил РБК, что цены на газ в Европе вырастут, если газопровод не достроят в срок и не продлят транзит через Украину в 2020 году

www.rbc.ru/interview/business/11/07/2019/5d1f2ac49a7947d3b0714d6d

www.rbc.ru/business/10/07/2019/5d26245f9a79471c783aed66

Доходы «Газпрома» от экспорта газа за квартал упали на 40%

Если в первом квартале монополист на продаже российского газа за рубеж заработал более $14 млрд, то во втором — меньше $9 млрд. Годом ранее доходы от экспорта составляли, соответственно, $12,7 млрд и $11 млрд

Компания «Газпром» во втором квартале 2019 года получила от экспорта российского газа на 38% меньше доходов, чем в первом квартале текущего года. Такие данные содержатся в статистике платежного баланса России, обнародованной Центробанком. Первыми на нее обратили внимание «Открытые медиа».

Согласно представленным данным, в первом квартале этого года было экспортировано российского газа на $14,1 млрд, в то время как во втором — всего на $8,7 млрд. Для сравнения, в 2018 году доходы от экспорта природного газа в первом и втором кварталах составили, соответственно, $12,7 млрд и $11 млрд.

С чем связано снижение доходов от экспорта российского газа, в материалах ЦБ не уточняется. Сам «Газпром» пока не отчитывался за второй квартал текущего года.

Представитель «Газпрома» от комментариев отказался.

Владелец компании Lombi Gas Marketing & Trading s.r.o. Роман Мацаев заявил РБК, что основная причина падения экспортной выручки «Газпрома» — снижение цен на газ весной текущего года с €18–20 за 1 МВт·ч на хабе TTF в марте до €15–16 в апреле. При этом в отдельные числа мая цена на газ падала ниже €10 за 1 МВт·ч (при €9 за 1 МВт·ч наступает рентабельность продажи американского СПГ в Европу). При этом в апреле-мае «Газпром» наращивал экспорт газа не только потребителям, но и в целях закачки в собственные европейские подземные хранилища газа. Кроме того, в этот период Турция снижала покупку российского газа.

Падение выручки может быть связано с ростом гибкости контрактов «Газпрома», заявила РБК консультант VYGON Consulting Екатерина Колбикова. «Компания в последнее время увеличивала спотовую составляющую в контрактах с крупными европейскими потребителями. В первом-втором кварталах 2019 года на крупнейших европейских хабах действительно наблюдался более существенный провал газовых котировок — в среднем на 37% по сравнению с 23% в первом-втором кварталах 2018 года, при этом нефтяные цены с временным лагом демонстрировали небольшой рост», — сказала она. Кроме того, по ее словам, нельзя исключать эффекта действий «Газпрома» по удвоению запасов газа в европейских ПХГ. Сохранение экспорта газа во втором квартале 2019 года на уровне первого квартала 2019 года могло произойти из-за ускоренной закачки газа в хранилища, тогда как в весенне-летний сезон экспорт газа, как правило, снижается, добавила эксперт.

Подробнее на РБК:

www.rbc.ru/business/10/07/2019/5d26245f9a79471c783aed66

Видимо имеется ввиду вот эта картинка

ZaPutinNet, Поэтому и надо развивать газохимию, перерабатывать больше сырья, не продавать сырьё, а продавать продукцию из этого сырья. Для Европы это плюс — дешёвый газ, ниже издержки производства.

www.rbc.ru/business/10/07/2019/5d26245f9a79471c783aed66

Доходы «Газпрома» от экспорта газа за квартал упали на 40%

Если в первом квартале монополист на продаже российского газа за рубеж заработал более $14 млрд, то во втором — меньше $9 млрд. Годом ранее доходы от экспорта составляли, соответственно, $12,7 млрд и $11 млрд

Компания «Газпром» во втором квартале 2019 года получила от экспорта российского газа на 38% меньше доходов, чем в первом квартале текущего года. Такие данные содержатся в статистике платежного баланса России, обнародованной Центробанком. Первыми на нее обратили внимание «Открытые медиа».

Согласно представленным данным, в первом квартале этого года было экспортировано российского газа на $14,1 млрд, в то время как во втором — всего на $8,7 млрд. Для сравнения, в 2018 году доходы от экспорта природного газа в первом и втором кварталах составили, соответственно, $12,7 млрд и $11 млрд.

С чем связано снижение доходов от экспорта российского газа, в материалах ЦБ не уточняется. Сам «Газпром» пока не отчитывался за второй квартал текущего года.

Представитель «Газпрома» от комментариев отказался.

Владелец компании Lombi Gas Marketing & Trading s.r.o. Роман Мацаев заявил РБК, что основная причина падения экспортной выручки «Газпрома» — снижение цен на газ весной текущего года с €18–20 за 1 МВт·ч на хабе TTF в марте до €15–16 в апреле. При этом в отдельные числа мая цена на газ падала ниже €10 за 1 МВт·ч (при €9 за 1 МВт·ч наступает рентабельность продажи американского СПГ в Европу). При этом в апреле-мае «Газпром» наращивал экспорт газа не только потребителям, но и в целях закачки в собственные европейские подземные хранилища газа. Кроме того, в этот период Турция снижала покупку российского газа.

Падение выручки может быть связано с ростом гибкости контрактов «Газпрома», заявила РБК консультант VYGON Consulting Екатерина Колбикова. «Компания в последнее время увеличивала спотовую составляющую в контрактах с крупными европейскими потребителями. В первом-втором кварталах 2019 года на крупнейших европейских хабах действительно наблюдался более существенный провал газовых котировок — в среднем на 37% по сравнению с 23% в первом-втором кварталах 2018 года, при этом нефтяные цены с временным лагом демонстрировали небольшой рост», — сказала она. Кроме того, по ее словам, нельзя исключать эффекта действий «Газпрома» по удвоению запасов газа в европейских ПХГ. Сохранение экспорта газа во втором квартале 2019 года на уровне первого квартала 2019 года могло произойти из-за ускоренной закачки газа в хранилища, тогда как в весенне-летний сезон экспорт газа, как правило, снижается, добавила эксперт.

Подробнее на РБК:

www.rbc.ru/business/10/07/2019/5d26245f9a79471c783aed66

Видимо имеется ввиду вот эта картинка

Для «Газпрома» — неприятно, по ряду причин. Можем увидеть снижение рентабельности и сокращение дивидендов, урезание каких-то инвестпрограмм и непрофильной активности.Коган Евгений

вся инфа против Газпрома — так что вниз полетим и как глубоко?

ocean drive, не вся)

есть надежда что газпром будет платить дивы 50% профита и народ под эту инфу накупил акций)

Мы считаем, что прогноз цены выглядит гораздо пессимистичнее для «Газпрома», учитывая несколько факторов, ограничивающих ее краткосрочный и, возможно, среднесрочный рост. В 2019 году поставки СПГ из США с «первой волны» проектов вступили в период максимального роста, и это уже привело к резкому росту доли СПГ в европейском импорте – она выросла в 10% в среднем в 2014-18 г. до более 20% в 1К19. В то же время объемы газа в европейских газохранилищах достигли своих исторических максимумов с потенциалом выйти на максимальную загрузку к сентябрю. Мы считаем, что эти факторы будут сдерживать сезонный рост цен с текущих примерно $130 за тыс. куб. м.Корыцко Антон