Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНоватэк скоро станет дороже «национального достояния» на букву Г.

Южное Бутово, Без учёта Газпромнефти Новатэк давно дороже ГП. Скоро и с учетом дороже будет, да. Имхо, в следующем году ГП не войдет даже в первую десятку ммвб по капе.

| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 2 930,8 млрд |

| Выручка | 10 380,0 млрд |

| EBITDA | 3 147,3 млрд |

| Прибыль | 1 266,0 млрд |

| Дивиденд ао | – |

| P/E | 2,3 |

| P/S | 0,3 |

| P/BV | 0,2 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Тимофей Мартынов, есть ли возможность заблокировать пользователя и что бы его сообщения не отображались для меня в общей ветки форума? в том числе «УНИВЕР Капитал» с его ежедневной аналитикой, которая вообще не вперлась. Если нету такой возможности, то просьба разработать, будет думаю удобно, для того что бы каждый участник мог модерировать для себя новости в общей ветки

Обзор рынка акций Сбербанка, Газпрома, ГМК НорНикель и Магнита

Сбербанк. Небольшой рост, и котировки заметно ниже уровня скользящей средней ЕМА-55, которая служит уровнем сопротивления. При этом предыдущая недельная свеча вышла черной впервые за пять недель, а текущая пока белой не выходит. В такой ситуации продолжаем считать, что сейчас развивается падающий тренд, целью которого может стать уровень незакрытого «бычьего» разрыва 18 апреля в районе 207.9 рублей. С другой стороны, российские акции относительно Нефти Брент сейчас сильно недооценены (примерно на 18.9%). Так, «расчетное» значение (РТС=18.5*Брент) составляет 78,45*18,5=1451.3 пункта, а биржевое значение находится около 1176.8 пункта. Тем не менее, не стоит ждать быстрого устранения этой недооцененности. Так, например, российские акции оставались значительно недооцененными в период с 2011 по 2015 годы, то есть, более четырех лет.

Газпром. Черная свеча, и котировки опустились к линии восьмимесячного восходящего тренда. В такой ситуации шансы на реализацию фигуры «двойной верх» остаются высокими. Так, при пробитии вниз уровня 136 рублей мы можем увидеть снижение в район 121 рубля.

ГМК НорНикель. Умеренный рост крестообразной свечей, и мы перенесли короткую позицию на сегодня, где ее закрыли на Стоп-лоссе (купили 425 акций в среднем по 10 980.7 рубля). При этом продолжается борьба за уровень скользящей средней ЕМА-89. В такой ситуации мы считаем, что сейчас развивается коварная волна «В», которая может продолжаться значительное время. Однако дальше должно последовать длительное снижение в рамках волны «С», которое может обвалить котировки в район 7 800 рублей.

Магнит. Рост при заметном увеличении объема торгов. При этом котировки остались выше уровня скользящей средней ЕМА-55. В такой ситуации картина по-прежнему похожа на «двойное дно» с вершиной в районе 5 200, пробой которой сулит зарождение растущего тренда цели которого находятся выше 5 500 рублей.

Подробнее

Как Вы догадались из заголовка, этот пост посвящён истории с увольнением аналитиков Сбербанка. В моём понимании, это очень серьёзный прецедент, требующий осмысления. И ещё, это очень непростая история и совсем не однозначная.

Зачем нужны аналитики в банках? Чтобы анализировать – клиентов, контрагентов, конкурентов, рыночную среду и т.п. Но те аналитики, о которых речь, это не совсем банковские аналитики. Это сотрудники инвестиционного подразделения (Sberbank CIB, бывшая Тройка-Диалог). Их задача – обслуживать клиентов CIB. Что это за клиенты? – институциональные инвесторы, преимущественно иностранные фонды, которые через Sberbank CIB покупают акции и облигации российских эмитентов, торгуют валютой и различными деривативами. От аналитиков им нужны рекомендации – что можно купить на российском рынке, а от чего держаться подальше.

Бизнес CIB – это не только брокерские услуги для таких фондов, но также и привлечение капитала для корпоративных клиентов. Капитал привлекается у тех же фондов путём выпуска акций (IPO/SPO) и облигаций. И вот здесь возникает первый конфликт интересов: инвестиционные банкиры, проводящие размещение, заинтересованы в том, чтобы аналитики написали что-то хорошее про эмитента, которому они привлекают капитал, а аналитики заинтересованы в сохранении своего доброго имени (главное value любого публичного аналитика – это его репутация) и доверия среди клиентов-фондов. В этом же заинтересован и брокерский бизнес банка. Для устранения этого конфликта в глобальных банках были выстроены «китайские стены», подразумевающие независимость sell-side аналитиков от IB. Такие аналитики в идеале вообще не должны знать о готовящихся сделках, чтобы не поддаваться искушению слить эту информацию своим клиентам (эта информация зачастую стоит очень больших денег). Доходы этих аналитиков не должны никоим образом зависеть от доходов IB, т.е. от комиссий IB от размещений акций и облигаций. Расходы на аналитиков должны оплачиваться только из доходов от брокерских услуг. Это в идеале. На практике, конечно, всё не совсем так. И ещё больше не так в российских банках, в т.ч. и в дочках западных банков, работающих в России.

Последние годы международная регуляторная мысль шагнула ещё дальше. Возникла идея, что неправильно зашивать косты на аналитику в брокерские комиссии, так как не всем клиентам она нужна. Вступившие с 3 января этого года правила MIFID2 призваны добиться того, чтобы за аналитику платили только те, кто ей пользуется. Это ещё более сложная задача, чем выстроить реальную «китайскую стену». У тебя клиент, с миллиардными активами, работающий с тобой уже второй десяток лет, и что ты ему скажешь – а давай-ка, друг, теперь за каждый звонок нашему аналитику плати по тысяче евро, а за встречу – две. А хочешь регулярно получать наши рисёчи, так накинь ещё десятку в месяц. Подразумевается, что именно так и должно быть. На практике всё это, скорее всего, будет выливаться в неформальные договорённости. Пока сложно сказать, насколько эти правила приживутся, и насколько регуляторы будут упорствовать в претворении этих требований в жизнь. Если движение в эту сторону продолжится, то теоретически sell-side аналитика должна полностью отпочковаться от брокерского бизнеса. Останется только buy-side аналитика, сконцентрированная в независимых исследовательских компаниях и в крупных УК, масштаб бизнеса которых позволит содержать собственные большие аналитически команды. Но процесс это очень длительный, и пока с трудом представляется глобальный инвестбанк без собственной sell-side аналитики.

Возвращаясь к аналитикам Сбера. Помимо описанного конфликта интересов между IB и sell-side, в их работе, очевидно, присутствует ещё и второй серьёзный конфликт интересов. Никто не рассматривает Sberbank CIB отдельно от Сбербанка. Для любого корпоративного клиента Сбербанка аналитики CIB – это аналитики Сбербанка, поэтому если они пишут что-то нехорошее про эту компанию (в случае с Газпромом прозвучали, конечно, беспрецедентные обвинения, до сих пор звучавшие лишь со стороны оппозиционных политиков и в политическом контексте; но написан этот рисёч был не для Газпрома, а для инвесторов, перед которыми аналитики чувствуют личную ответственность, и которые для них являются главными и единственными клиентами), то руководство компании совершенно искренне будет предъявлять претензии руководству Сбербанка (я, кстати, сомневаюсь, что руководству Сбербанка кто-то предъявлял претензии; наша корпоративная культура и присутствующие в нашем обществе понятия могли подтолкнуть руководство Сбера к самостоятельным решениям в этом вопросе; этом же сегодня пишет и канал The Bell, сообщающий, что Греф сам звонил Тимченко (один из главных подрядчиков) с извинениями https://t.me/thebell_io/1828).

Случившаяся история – это, конечно, проблема корпоративной культуры и институциональной среды. В развитой институциональной среде гипотетические претензии Газпрома к Сбербанку были бы невозможны в принципе, и сразу же стали бы поводом для разбора полётов регулятором и, возможно, прокуратурой. Более того, они были бы публично осуждены коллегами. А если бы произошло увольнение сотрудников в том контексте, в котором оно произошло, то такая история воспринималась бы как вопиющее нарушение. Последовало сразу же вмешательство ЦБ, огромный штраф, компенсации уволенным и восстановление их на работе. Да, в общем то, в развитой институциональной среде с устоявшейся корпоративной культурой и у руководства компании никогда бы не возникло мысли, высказать претензии. Скорее всего, руководство предприняло бы все усилия, чтобы конструктивно ответить на выдвинутые обвинения, представить расчёты проектов, доказать несостоятельность оценок аналитиков.

Я думаю, что произошедшая история – это очень серьёзный прецедент для регуляторов, в первую очередь, для Центробанка, которому стоит задуматься, как не допустить подобные конфликтные ситуации в будущем. Если это не отрегулировать, то это будет означать ухудшение конкурентных позиций российского бизнеса. Это вопрос бизнес-климата. Очевидно, что эта история подрывает доверие институциональных инвесторов к исследованиям Сбербанка и несёт угрозу его брокерскому бизнесу с иностранными фондами. Причём, многие фонды, присутствующие на российском рынке, экстраполируют эту историю и за пределы Сбербанка.

Моё отношение к этой истории? К сожалению, здесь тот случай, когда сложно кого-то осуждать с учётом сложившихся у нас практик. Греф ведь тоже ощущает ответственность перед огромным количеством акционеров. И корпоративный бизнес Сбербанка, действительно, мог бы пострадать в случае ухудшения отношений с крупнейшим в России корпоративным клиентом и его подрядчиками – тоже крупными корпоративными клиентами. Греф может быть и понимает неоднозначность сложившейся ситуации, но в нашей корпоративной культуре и институциональной среде выступать против невозможно. Он представляет крупнейший банк страны и должен думать в первую очередь о нём. Да и не его это задача менять институты и культуру. Его задача деньги зарабатывать для акционеров, принимая сложившиеся правила, как данность.

Для Газпрома лучшим шагом в этой ситуации было бы собрать аналитиков (можно в формате закрытой встречи) и с цифрами в руках объяснить экономическую целесообразность всех тех проектов, которые критикуются. Причём сделать это наглядно и убедительно. То, что до сих пор это не сделано (обвинения, представленные аналитиками Сбербанка, звучали ведь и до этого), наводит, конечно, на печальные мысли…

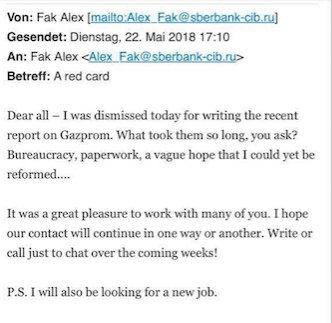

Ну и в завершении про аналитиков. Мне почему-то кажется (субъективное мнение), что места для каких-то конспирологических теорий здесь нет (хотя сначала мелькнула такая мысль). Александр Фэк при написании этого обзора, скорее всего, просто хотел искренне поделиться с инвесторами своими мыслями. Главной мотивацией для него могло быть получение номинаций в Institutional Investors. Сам обзор я оцениваю как качественный. Да и в целом аналитика у Сбера очень хорошая. А собственные выводы автора – это главная ценность любого рисёча, их больше всего и ценят инвесторы. И они в итоге дают оценку качеству работы аналитика путём того же голосования в II. Почему Head of Research, Александр Кудрин, пропустил этот обзор? Да мог просто не обратить внимание или не придать значения, или просто не было времени внимательно посмотреть, полностью доверял своему аналитику. Мне сложно представить, что человек с таким опытом, настоящий мастодонт нашего рынка, сталкивавшийся, уверен, со многими ситуациями, не мог не понимать последствий этой публикации (хотя предыдущая история с публикацией про Роснефть (обзор здесь:https://t.me/russianmacro/297) могла всё-таки сформировать у него определённые заблуждения). И уж, тем более, он не мог не понимать, что этот рисёч разлетится далеко за пределы круга клиентов CIB. В любом случае, мне хотелось бы выразить слова поддержки им обоим.

PS. кстати, в обсуждаемом обзоре Александр Фэк рекомендовал покупать акции Газпрома с таргетом около 200 рублей. Логика рекомендации была в том, что изменения в Газпроме хотя и маловероятны, но всё-таки возможны...

«Газпром» рассчитывает, что Китай в 2035 году будет покупать 80-110 млрд кубометров российского трубопроводного газа.

Председатель правления Алексей Миллер:

«Именно трубопроводные поставки от надежных поставщиков гарантируют энергетическую безопасность. На 2035 год мы видим, что дополнительная ниша для трубопроводного газа в Китае составит 180-190 млрд кубометров плюс. Из них 80-110 млрд будет приходится на российский газ»

Китайский и европейский рынки будут ключевыми для «Газпрома» на ближайшие десятилетия.

«Газпром» начнет поставки газа в Китай по газопроводу «Сила Сибири» 20 декабря 2019 года.

Говоря о европейском рынке Миллер отметил, что он также демонстрирует рост спроса, а собственная добыча в Европе снижается:

«Открывается ниша для новых объемов. К 2035 году собственная добыча снизится еще в 2 раза, а дополнительные возможности для поставок составят 200 млрд кубометров и значительная добыча будет приходиться на российский газ»

Спрос на трубы стремительно снижается из-за завершения крупных проектов Газпрома и окончания строительства Крымского моста, указано в документе ЧТПЗ. «Газпром» в 2019 г. рассчитывает достроить сразу три трубопровода – «Силу Сибири», «Северный поток – 2» и «Турецкий поток». Трубы для них уже куплены. Поэтому в 2018–2019 гг. потребности компании в продукции не будут превышать 1 млн т в год, посчитал гендиректор «Infoline-аналитики» Михаил Бурмистров.https://www.vedomosti.ru/business/articles/2018/05/23/770383-nlmk-uvelichit-proizvodstvo

«Вы знаете, что мы уже идем с превышением к уровню прошлого года в 4,3 миллиарда кубов. Уже есть факт, если тенденция сохранится, то этот абсолютный прирост до конца года должен сохраниться. Поэтому если чисто арифметически рассчитать, то вы хорошо считаете — 199 миллиардов кубов»

«Вы понимаете, что объем поставок газа на экспорт летом по отношению к предыдущим годам будет выше, потому что в хранилищах остались минимальные объемы. Зима, особенно во второй половине, была холодной. Минимальные объемы остались в европейских ПХГ, на Украине. Поэтому мы ожидаем высоких суточных отборов газа на экспорт. Поэтому тот результат в абсолютных цифрах роста поставок, который есть на сегодняшний день, сохранится»

Обзор рынка акций Сбербанка, Газпрома, ГМК НорНикель и Магнита

Сбербанк. Еще одна черная свеча, и котировки заметно ниже уровня скользящей средней ЕМА-55, которая служит уровнем сопротивления. При этом недельная свеча вышла черной впервые за пять недель. В такой ситуации продолжаем считать, что сейчас развивается падающий тренд, целью которого может стать уровень незакрытого «бычьего» разрыва 18 апреля в районе 207.9 рублей. С другой стороны, российские акции относительно Нефти Брент сейчас сильно недооценены (примерно на 19.8%). Так, «расчетное» значение (РТС=18.5*Брент) составляет 79,55*18,5=1471.7 пункта, а биржевое значение находится около 1180.4 пункта. Тем не менее, не стоит ждать быстрого устранения этой недооцененности. Так, например, российские акции оставались значительно недооцененными в период с 2011 по 2015 годы, то есть, более четырех лет.

Газпром. Небольшое падение крестообразной свечей, и до уровня сопротивления в районе 151 рубля, совпадающего с максимумами января, еще достаточно далеко. В такой ситуации шансы на реализацию фигуры «двойной верх» остаются высокими. Так, при пробитии вниз уровня 136 рублей мы можем увидеть снижение в район 121 рубля.

ГМК НорНикель. Чередование вариантов 1-3, и мы открыли короткую позицию (продали 425 акций по 10 990 рублей). День закрылся черной свечей, и позиция перенесена на сегодня. При этом продолжается борьба за уровень скользящей средней ЕМА-89. В такой ситуации мы продолжаем считать, что сейчас развивается коварная волна «В», которая может продолжаться значительное время. Однако дальше должно последовать длительное снижение в рамках волны «С», которое может обвалить котировки в район 7 800 рублей.

Магнит. Черная свеча при снижении объема торгов. При этом котировки остались выше уровня скользящей средней ЕМА-55. В такой ситуации картина по-прежнему похожа на «двойное дно» с вершиной в районе 5 200, пробой которой сулит зарождение растущего тренда цели которого находятся выше 5 500 рублей.

Подробнее

Компания Mubadala Petroleum (Nazymsky) LLC получит часть доли номинальной стоимостью 5,529 миллиона рублей (44% уставного капитала «Газпромнефть-Восток») по цене не ниже рублевого эквивалента 271,184 миллиона долларов, «РФПИ Управление инвестициями-15» — часть доли номинальной стоимостью 628,141 тысячи рублей (4,9992% уставного капитала) по цене не ниже рублевого эквивалента 30,811 миллиона долларов.

В «Газпром нефти» данную информацию пока не комментируют.

Прайм

Отчет выпустили с нарушением внутренних регламентов компании и с грубыми нарушениями этических норм.

Фактически его автор делал выводы из непроверенных, неподтвержденных данных, тем самым дезинформируя рынок. Что это – безответственность или сознательная провокация, я не могу сказать. Однако наши стандарты профессионализма не позволяют нам терпеть столь непрофессиональные действия, поэтому «Сбербанк CIB» принял решения с автором отчета и лицами, допустившими выход отчета, расстаться.

Обзор рынка акций Сбербанка, Газпрома, ГМК НорНикель и Магнита

Сбербанк. Черная свеча, и котировки заметно ниже уровня скользящей средней ЕМА-55, которая служит уровнем сопротивления. При этом недельная свеча вышла черной впервые за пять недель. В такой ситуации продолжаем считать, что сейчас развивается падающий тренд, целью которого может стать уровень незакрытого «бычьего» разрыва 18 апреля в районе 207.9 рублей. С другой стороны, российские акции относительно Нефти Брент сейчас сильно недооценены (примерно на 18.8%). Так, «расчетное» значение (РТС=18.5*Брент) составляет 79,10*18,5=1463.4 пункта, а биржевое значение находится около 1188.1 пункта. Тем не менее, не стоит ждать быстрого устранения этой недооцененности. Так, например, российские акции оставались значительно недооцененными в период с 2011 по 2015 годы, то есть, более четырех лет.

Газпром. Минимальные изменения, и до уровня сопротивления в районе 151 рубля, совпадающего с максимумами января, еще достаточно далеко. В такой ситуации шансы на реализацию фигуры «двойной верх» остаются высокими. Так, при пробитии вниз уровня 136 рублей мы можем увидеть снижение в район 121 рубля.

ГМК НорНикель. Рост продолжился, и котировки поднялись выше уровня скользящей средней ЕМА-89. В такой ситуации мы продолжаем считать, что сейчас развивается коварная волна «В», которая может продолжаться значительное время. Однако дальше должно последовать длительное снижение в рамках волны «С», которое может обвалить котировки в район 7 800 рублей.

Магнит. Рост котировок, но этот раз при снижении объема торгов. При этом котировки остались выше уровня скользящей средней ЕМА-55. В такой ситуации картина по-прежнему похожа на «двойное дно» с вершиной в районе 5 200, пробой которой сулит зарождение растущего тренда цели которого находятся выше 5 500 рублей.

Подробнее

Украина и Эстония приложат максимум усилий, чтобы остановить проект «Северный поток-2», заявил украинский президент Петр Порошенко.

«Очень детально мы обсудили вопрос „Северного потока-2“. Четко заявили, что этот проект не является экономическим проектом, вредит европейскому единству. Четко заявили о том, что на сегодняшний день нам надо приложить максимум усилий, чтобы политический проект, который разрушает единство ЕС, был остановлен», — заявил Порошенко во вторник на совместной пресс-конференции с президентом Эстонии Керсти Кальюлайд (Kersti Kaljulaid).