| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 1 855,6 млрд |

| Выручка | 9 761,0 млрд |

| EBITDA | 3 053,0 млрд |

| Прибыль | 1 195,0 млрд |

| Дивиденд ао | – |

| P/E | 1,6 |

| P/S | 0,2 |

| P/BV | 0,1 |

| EV/EBITDA | 2,5 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Газпром акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Тимофей Мартынов, а разве могло быть иначе, это еще не предел, они схему финансирования сп-2 пока не утвердили, как бы гп и это не пришлось оплачивать. А там трубы и работы производят иностранные контрагенты, могут и до 2 трлн capex увеличить. Если оценить в международной валюте то сумма не превышает уровень начала 10-ых годов.

Тимофей Мартынов, а разве могло быть иначе, это еще не предел, они схему финансирования сп-2 пока не утвердили, как бы гп и это не пришлось оплачивать. А там трубы и работы производят иностранные контрагенты, могут и до 2 трлн capex увеличить. Если оценить в международной валюте то сумма не превышает уровень начала 10-ых годов.

За плюсы буду благодарен!

Евгений Буторин,

Все так все правильно да, но это с одной стороны! Вот если бы санкции сняли… тогда РРАААкета… а так поможет разбохатетьно не нам)

Дима, плюсанул.

расскажи, как попал на наш форум?

Тимофей Мартынов,

Как попал, да побольшей части за поговорить, идеями все равно ни кто не поделиться… зато люди кругом хорошие)))!!!Вот и график инвестиций ГП

Кстати цифры чето не совпадают с цифрами отчетов

smart-lab.ru/q/GAZP/f/y/MSFO/capex/

Тимофей Мартынов, ожидаемо. Капекс в лонговом тренде. Еще один «позитив»:))

Еще один «позитив»:))

МЭА предсказало крах амбиций «Газпрома» в Европе

Планы России по увеличению поставок газа в Европу вряд ли станут реальностью: доля «Газпрома» на европейском рынке достигла пика и в ближайшие 20 лет будет только падать. Такой прогноз дает Международное энергетическое агентство в ежегодном World Energy Outlook 2017. (Финанз)- Вот и график инвестиций ГП

Кстати цифры чето не совпадают с цифрами отчетов

smart-lab.ru/q/GAZP/f/y/MSFO/capex/ - Как всегда, плохие новости, товарищи!

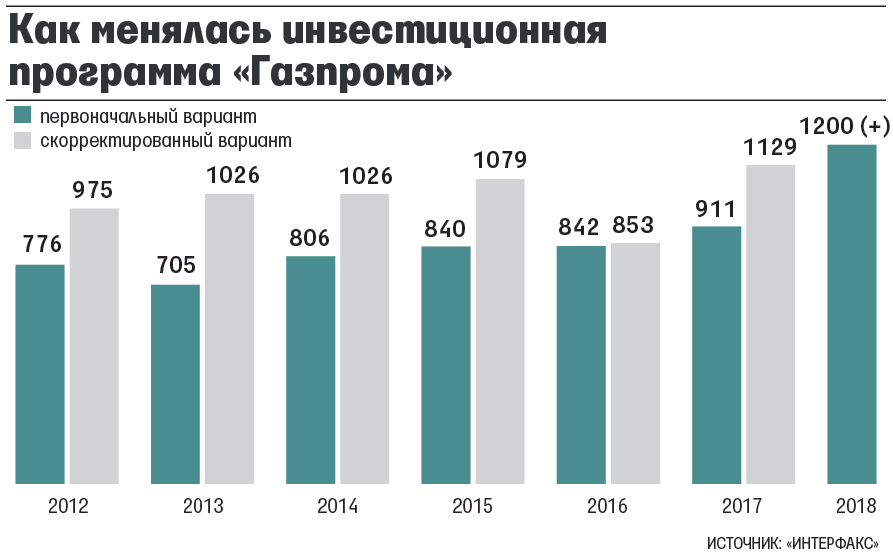

«Газпром» готовит рекордную инвестпрограмму на 2018 год

На проекты компания планирует направить 1,2 трлн рублей

В 2017 г. уточненная по итогам первого полугодия инвестпрограмма составила 1,129 трлн руб.

www.vedomosti.ru/business/articles/2017/11/22/742619-gazprom-investprogrammu

то есть если СДП там был 0, то станет теперь глубоко отрицательным похоже)))

утешает только одно:

«У «Силы Сибири», как и у двух новых трубопроводных проектов по экспорту газа в Европу, есть жесткие дедлайны. До конца 2019 г. они должны быть завершены. Это объясняет возможный рост программы капитальных вложений. Не исключаю, что по итогам первого полугодия она может быть увеличена еще больше»  Польша подписала контракт о поставках газа из США

Польша подписала контракт о поставках газа из СШАПодписан контракт с компанией Centrica LNG о поставках сжиженного природного газа из США, сообщает польская компания PGNiG.

Отмечается, что подписан первый контракт, из запланированных PGNiG, передает ТАСС.

Газ предназначен для «рынка Польши и других страны Центральной Европы». Польша объясняет сделку необходимостью повысить «энергетическую безопасность» региона, где «исторически доминировал российский газ».

Centrica LNG является подразделением одноименной британской компании. Поставки планируется осуществлять с американского терминала в Порт-Артуре на терминал в польском Свиноуйсьце.

Сделка рассчитана на пять лет, стоимость контракта не раскрывается.

В июне Польша приняла первый танкер с СПГ из США. Это событие подавалось как шаг на пути к независимости восточноевропейской страны от российских энергоресурсов. Однако при этом Варшава оказалась недовольна тем, что американский сжиженный природный газ существенно дороже топлива, поставляемого Газпромом.

источник:https://vz.ru/news/2017/11/22/896289.html

Украина за сутки снизила запасы газа в ПХГ на 0,21% — «Укртрансгаз»МОСКВА, 21 ноя /ПРАЙМ/. Объем газа в подземных хранилищах (ПХГ) Украины по состоянию на 20 ноября составил 16,526 миллиарда кубометров, снизившись за сутки на 0,21%, свидетельствуют данные на сайте «Укртрансгаза».

Уровень заполнения хранилищ за сутки уменьшился до 53,4% с 53,51% в предыдущий день.

Коммерческий директор «Нафтогаза» Юрий Витренко в конце сентября заявил РИА Новости, что объема газа в ПХГ Украины более чем достаточно для прохождения грядущего отопительного сезона.

Кроме того, он отметил, что «Нафтогаз» ожидает сокращения потребления газа на Украине в новом зимнем сезоне примерно на 5% по сравнению с предыдущим аналогичным периодом. По данным «Укртрансгаза», Украина отобрала за отопительный сезон 2016-2017 годов 6,7 миллиарда кубометров газа из ПХГ, что на 21% меньше, чем в предыдущем периоде.

источник:https://1prime.ru/INDUSTRY/20171121/828166745.html

За плюсы буду благодарен!

Евгений Буторин,

Все так все правильно да, но это с одной стороны! Вот если бы санкции сняли… тогда РРАААкета… а так поможет разбохатетьно не нам)

Дима, плюсанул.

расскажи, как попал на наш форум?

За плюсы буду благодарен!

Евгений Буторин,

Все так все правильно да, но это с одной стороны! Вот если бы санкции сняли… тогда РРАААкета… а так поможет разбохатетьно не нам)

Дима, согласен, но санкции давно уже учтены в цене. И на мой взгляд намного лучше купить и ждать отмены санкций, получая прибыль и дивы, чем ждать отмены санкций и опаздать на ракету)))

За плюсы буду благодарен!

Евгений Буторин,

Все так все правильно да, но это с одной стороны! Вот если бы санкции сняли… тогда РРАААкета… а так поможет разбохатетьно не нам)- Поможет ли Газпром заработать состояние?

Вчера вечером я опубликовал статью про криптовалюту, которую держу в портфеле ( https://m.vk.com/wall-138495250_674 ), а сегодня решил порадовать новой статьей про Газпром.

Всем наверное уже надоели статьи про газового гиганта, но в этом весь Газпром. Его анализ можно проводить бесконечно. Поэтому представляю вашему вниманию новую стать по Газпрому:

Газпром – одна из самых ликвидных бумаг на российском фондовом рынке. Бумага имеет огромный потенциал, благодаря обширной инвестиционной программе, которая позволит компания поставлять природный газ в Китай, а также увеличить поставку на территорию Европы. Но значит ли это, что инвесторы могут рассчитывать на устойчивый рост котировок компании и честные выплаты дивидендов?

Основные перспективы Газпрома связаны с вводом в эксплуатацию строящихся объектов, среди которых газопроводы и терминалы. На данный момент их осталось 7, один из которых (терминал СПГ в Калининградской области) планируется ввести в эксплуатацию уже в этом месяце.

В начале ноября Газпром пересмотрел инвестиции в проекты на 2017 год, увеличив их на 24,45% до 1,129 трлн рублей, а также сдвинул сроки завершения строительства Силы Сибири на два года до 2024 года, при этом инвестиции в Северный поток-2 сократились на 8 млрд. Однако, такой рост инвестиций не должен пугать, так как по итогам 2016 года компания заработала почти в 5,5 раз больше. Интересным фактом стало то, что только в этом году компания планирует направить на строительство новых объектов в два раза больше, чем дивидендные выплаты по итогам прошлого года. Таким образом, предполагаю, что завершение строительства ряда объектов снизит объём капитальных вложений и может привести к росту дивидендов.

Думаю, ни для кого не секрет, что государство владеет 50,23% акций Газпрома, что позволяет сделать компанию своим политическим инструментом. Такое положение несёт в себе определённы политические риски, так как мажоритарий (государство) использует компанию в качестве инструмента внешней политики, что уже не однократно приводило к «катастрофам», например, отмена строительства газопровода «Южный поток» и проблемы с «Турецким потоком». Ещё одним риском служат необоснованные затраты, несущие в себе только политическую выгоду, и соответственно осуществляющиеся по просьбе мажоритария — покупка крупных российских СМИ, ставшими в последствии государственными, спонсирование Олимпийских игр в Сочи на неоправданно большую сумму и многое другое.

Это политическая сторона вопроса и риски связанные с ней, теперь предлагаю рассмотреть экономическую сторону.

Основные доходы компания получает от реализации природного газа и строительство газопроводов позволит увеличить этот показатель, поэтому давайте их рассмотрим.

Первым по величине рынком сбыта природного газа является Германия, куда за 2016 годы было поставлено 49,83 млрд куб. м газа. Рост рынка сбыта наблюдается на фоне снижения добычи газа в самой Европе, популяризации импорта и роста потребления. И «Северный поток — 2» поможет Газпрому стать той самой «спасительной капсулой».

Вторым по величине рынком сбыта после Германии является Турция, на которую пришлось 24,76 млрд куб. м поставок газа за прошлый год. Строительство «Турецкого потока» предоставит возможность поставки газа турецким потребителям по первой нитке и потребителям из стран Южной и Юго-восточной Европы — по второй нитке. Ранее, в 1997 году был заключён межправительственный 25-летний контракт с Турцией на поставку 365 млрд кубометров газа, что стало возможно благодаря строительству «Голубого потока». «Турецкий поток» позволит продлить это соглашение и увеличить размер и область поставок природного газа.

В итоге за 2016 года компания поставила в Европу почти 179,3 млрд кубометров газа, однако, учитывая рост потребления газа в Европе, а также рост объёмов добычи дают основания предположить, что поставки могут увеличиться до 190-195 млрд куб. м газа по итогам 2017 года.

Ещё одним важным стратегическим партнером России, и Газпрома в частности, является Китай, который ещё в 2014 году подписал договор купли-продажи Российского газа. И именно Сила Сибири станет способом исполнения 30-тилетнего договора с Китайской CNCP о поставке в КНР 38 млрд куб м газа в год.

Таким образом, реализация текущих проектов позволит снабжать газом Китай и всю Европу, что очень важно с экономической точки зрения.

Что касается окупаемости газопроводов, то ожидается, что Северный поток-2 окупится за 8-30 лет (срок зависит от тарифа на транзит), Турецкий поток может окупиться за 10 лет, а Сила Сибири – через 16 лет. Но очень сложно оценить реальные сроки окупаемости, так как цены на транзит и газ меняются.

Думаю, что в потенциальной пользе инвестпрограммы Газпрома больше никто не сомневается, поэтому давайте теперь разберёмся сколько на это тратится денег и окупятся ли эти затраты.

С 2014 года чистая выручка от продаж компании медленно, но верно растёт. В 2014 году выручка компании составила 5,6 трлн рублей, годом позднее Газпром смог увеличить выручку на 8%, до уровня 6,07 трлн, а в 2016 году выручка уже превысила отметку 6,11 трлн, показав скромный рост на 0,63%.

И, вроде бы, все хорошо, но стоит взглянуть на прибыль компании, относящуюся к акционерам и блеск в глазах инвесторов угасает, так как она в разы меньше выручки.

Конечно, тот факт, что прибыль, относящаяся к акционерам значительно ниже выручки, а именно исходя из этой прибыль рассчитываются дивиденды, снижает привлекательность компании в глазах инвесторов, но это вполне объяснимо.

Газпром является ключевым налогоплательщиком России, а вследствие дефицита бюджета страны были повышены налоги и введены новые подакцизные товары, в результате чего компания переплатила в прошлому году 95,3 млрд рублей, по сравнению с 2015 годом. Почти двукратный рост налога на прибыль тоже не прошёл мимо и оторвал жирный кусок от выручки, в результате чего прибыль, относящаяся к акционерам составила всего 951,6 млрд.

Ещё одной важной графой расходов Газпрома являются капитальные вложения, самыми крупными из которых являются транспортировка, добыча газа и нефти, и переработка. Вложения в переработку неуклонно растут, в итоге с 2014 года показатель увеличился на 58 млрд. рублей. Что касается добычи, то в 2015 году Газпром перераспределил вложения, увеличив в добычу нефти и газового конденсата по сети на 100 млрд. рублей, а уменьшив в добычку газа, а в прошлом году наоборот снизил капвложения в добычу нефти и газового конденсата, но общая сумма вложений осталась выше, чем добыча газа.

К транспортировке как раз относятся газотранспортные проекты, о которых мы с вами говорили выше. И здесь важно заметить, что год к году расходы на эту графу снижаются в среднем на 14 млрд рублей.

Что касается первого полугодия текущего года, то ситуация принципиально не поменялась. Выручка выросла на 5% в основном за счёт роста продаж сырой нефти и продуктов нефтегазопереработки, электрической̆ и тепловой̆ энергии. Прибыль от продаж возросла на 17%. Операционные расходы прибавили 1%.Для меня, как для долгосрочного инвестора, очень важен ещё один показатель — долговая нагрузка. Я обычно рассматриваю ее как отношение чистого долга к EBITDA. Несмотря на рост показателя третий год подряд, это значение вполне комфортно для компании и ниже среднего по отрасли, который равен 1,75.

Многим может показаться, что у компании все хорошо и её нужно немедленно добавить в свой инвестиционный портфель. Но перед принятием решения стоит задуматься над рисками, которые сулит инвестирование в компанию:

- Основной риск, который я упоминал выше это то, что контрольный пакет находится у государства, поэтому компания часто вынуждена принимать политические решения, не имея при этом экономической выгоды.

- Рано или поздно компания завершит текущие инвестпроекты, что должно послужить своеобразным «пинком» для роста финансовых показателей компании, но у Газпрома есть другие перспективные проекты, которые в данный момент ещё не начаты, что соответственно окажет давление на котировки компании.

- Кроме того, сохраняется риск отказа платить дивиденды на уровне 50% от чистой прибыли по МСФО. Однако при этом стоит помнить, что Газпром, начиная с 2012 года, стабильно увеличивает размер дивидендов и думаю, что этот год не станет исключением.

- Еще одним важным моментом является возможное разделение компании на транспортную и добывающую компанию. Обсуждение этого вопроса началось ещё 10 лет назад, а последнее заявление о разделении компании Газпром допустил в своём выпуске еврооблигаций в качестве одного из рисков.

И не случайно Газпром озвучил это в разделе рисков — разделение компании, вероятно, может спровоцировать кредиторов потребовать досрочно погасить задолженность, а у компании она не маленькая. Это, в свою очередь, запустит цепную реакцию и повлечёт за собой приостановку текущих инвестпроектов, попытки рефинансирования текущих обязательств, невозможность платить дивиденды и прочее. Что повлечёт за собой снижение капитализации компании в краткосрочной перспективе.

При этом, в долгосрочной перспективе компания, напротив, приобрела бы большую привлекательность, за счёт услиления позиций России в Европе, замещения сланцевого газа из США, а также преодоления третьего энергопакета. В следствии чего удалось бы добиться снижения давления на такой проект, как «Северный поток-2», достроить его и увеличить экспорт газа в Европу.

Другие мои статьи вы можете найти здесь: https://m.vk.com/topic-138495250_35198445

За плюсы буду благодарен! Поехали))) Теперь должны точно доехать до 138. По ТА две причины роста до этой цели.

А там выйдет один человек и скажет надо шортить, тогда-то и увидим 147 )))

Николай Панасенко,

Баба яга против! если только нефть к 70 улетит тогда да! а так… ихмо лучшее 134 показали… я вижу наоборот нисходящий тренд…

Дима,

Как бы 134 сегодня не показали))) А там глядишь все :«АААааа. Газпром без меня пошёл вверх.» И как начнут его покупать у 134 пробив 134,5 и скинув мишек)))

Николай Панасенко,

поглядим)

Поехали))) Теперь должны точно доехать до 138. По ТА две причины роста до этой цели.

А там выйдет один человек и скажет надо шортить, тогда-то и увидим 147 )))

Николай Панасенко,

Баба яга против! если только нефть к 70 улетит тогда да! а так… ихмо лучшее 134 показали… я вижу наоборот нисходящий тренд…

Дима,

Как бы 134 сегодня не показали))) А там глядишь все :«АААааа. Газпром без меня пошёл вверх.» И как начнут его покупать у 134 пробив 134,5 и скинув мишек)))

....

Ничего страшного, пока толстый (европа) сохнет, тощий (россия) известно что сделает.

....

vremyanezhdet, России ровным счетом ничего не сделается. Только офисный планктон немного похудеет, но поскольку работать он не умеет — будет помаленьку жить на подаяние.

Михаил Ка,

Ничего хорошего с этой страной не случалось в периоды, когда большой части населения надо было жить на подаяние. 100-летний юбилей тому подтверждение.Поехали))) Теперь должны точно доехать до 138. По ТА две причины роста до этой цели.

А там выйдет один человек и скажет надо шортить, тогда-то и увидим 147 )))

Николай Панасенко,

Баба яга против! если только нефть к 70 улетит тогда да! а так… ихмо лучшее 134 показали… я вижу наоборот нисходящий тренд…- Поехали))) Теперь должны точно доехать до 138. По ТА две причины роста до этой цели.

А там выйдет один человек и скажет надо шортить, тогда-то и увидим 147 )))

ММК заключил с «Газпромом» контракт на поставку газа.

До 2027 года «Газпром межрегионгаз Курган» поставит Магнитогорскому металлургическому комбинату (ММК) газ на 40,41 млрд руб. Объем поставок не раскрывается. Об этом со ссылкой на материалы компании сообщает «РИА Новости».

ММК закупает газ у ООО «НОВАТЭК-Челябинск». В 2012 году ММК и НОВАТЭК заключили долгосрочный контракт на поставку более 50 млрд кубометров газа до 2022 года. Договор с «Газпромом» был заключен для диверсификации поставок.

От себя:

Вот именно такие новости меня радуют, поскольку внутренний рынок Газпром у частного бизнеса, как правило проигрывает и здесь может быть точка роста. Другой вопрос, что этим надо было заниматься два года назад.

И по поводу тендера на организацию вечеринки на 100 млн.руб., юбилей 25 лет, праздник в феврале. А что так не радует собственника как стоимость его компании...

Дата отчета по МСФО так и остается мутной, конец ноября?

Parvaz, всё норм они им трубы те им газ, бартер ёптить!- ММК заключил с «Газпромом» контракт на поставку газа.

До 2027 года «Газпром межрегионгаз Курган» поставит Магнитогорскому металлургическому комбинату (ММК) газ на 40,41 млрд руб. Объем поставок не раскрывается. Об этом со ссылкой на материалы компании сообщает «РИА Новости».

ММК закупает газ у ООО «НОВАТЭК-Челябинск». В 2012 году ММК и НОВАТЭК заключили долгосрочный контракт на поставку более 50 млрд кубометров газа до 2022 года. Договор с «Газпромом» был заключен для диверсификации поставок.

От себя:

Вот именно такие новости меня радуют, поскольку внутренний рынок Газпром у частного бизнеса, как правило проигрывает и здесь может быть точка роста. Другой вопрос, что этим надо было заниматься два года назад.

И по поводу тендера на организацию вечеринки на 100 млн.руб., юбилей 25 лет, праздник в феврале. А что так не радует собственника как стоимость его компании...

Дата отчета по МСФО так и остается мутной, конец ноября? Сейчас жил месяц под Роттердамом.

Там очень много ветряков, и солнечных батарей на крышах. Но дома отапливаются газом)

Николай Панасенко, чему удивляться. Сколько там киловат ст0ит? Центов 30, по нашему 20 рублей! И при этом окупаемость ветряка лет 10. Газ и атом самые дешевые и экологичные источники энергии на ближайшие лет 50.- Сейчас жил месяц под Роттердамом.

Там очень много ветряков, и солнечных батарей на крышах. Но дома отапливаются газом)

Сергей Кузнецов,

Ты в интернете. Выйди ЗА российское информационное пространство.

vremyanezhdet,

Это очень тяжело, английский хромает )))

Многие идеи не усваиваются, которые у нас уже приняты маргинальными

— типа солнечная и ветроэнергетика

— электромобили

— без российского газа Европа замерзнет

Сергей Кузнецов, Солнечная, ветрянная — она не постоянная, пока не будет аккумуляции, дешевой, все это дорого. К тому же надо дублировать традиционными источкиами

Сергей Кузнецов,

Ты в интернете. Выйди ЗА российское информационное пространство.

vremyanezhdet,

Это очень тяжело, английский хромает )))

Многие идеи не усваиваются, которые у нас уже приняты маргинальными

— типа солнечная и ветроэнергетика

— электромобили

— без российского газа Европа замерзнет

Газпром - факторы роста и падения акций

- Компания владеет пакетами акций в Газпромнефти, Газпромбанке, Сахалине-2 и НОВАТЭКе (17.10.2023)

- Газпром запланировал сокращение капзатрат на 2026 год на 12%, что может привести к положительному свободному денежному потоку по итогам 2026 года => есть вероятность выплат дивов по итогам 26 года (29.12.2025)

- К 2027 году рост экспорта в Китай до 56 млрд м2 в год - ключевой фактор роста EBITDA Газпрома (29.12.2025)

- Высокая долговая нагрузка ND/EBITDA = 2,5. Долг продолжает расти. Валютное финансирование замещается дорогим рублевым долгом. (28.01.2025)

- Рынок ждет дивидендов от Газпрома, но финансовое положение Газпрома таково, что он не может платить дивиденды (28.01.2025)

- Газпром может начать строить газопровод Россия-Азербайджан-Иран (28.01.2025)

- В 2025 прекратился транзит через Украину (10 млрд м3), что ухудшит результаты в этом году. (28.01.2025)

Газпром - описание компании

Газпром — газовый монополист, 2-я после Сбербанка акция по ликвидности на Московской Бирже. Газпром занимает 1-е место в мире по объемам добычи газа и обладает крупнейшими в мире запасами газа = 36,15 трлн м3. Доля Газпрома на мировом рынке газа = 11%, на российском — 66% (2015 год).Тикер Газпрома на Московской бирже: GAZP

В группу Газпром входят компании:

- Газпромнефть

- Мосэнерго

- МОЭК

- ОГК-2

- ТГК-1

Транспортировка по территории России: $30-35 за 1000м3

Мин.стоимость транспортировку в Европу: $20 за 1000м3

Цены на газ и налоги на газ:

https://fas.gov.ru/news/5560