"Нет поводов для падения" в итогах недели

«Нет поводов для падения», сказал Индекс Мосбиржи и переписал исторический максимум, прибавив 2,94% за неделю. Такой позитив был достигнут после «голубиной» риторики банкиров ФРС и роста западных площадок.

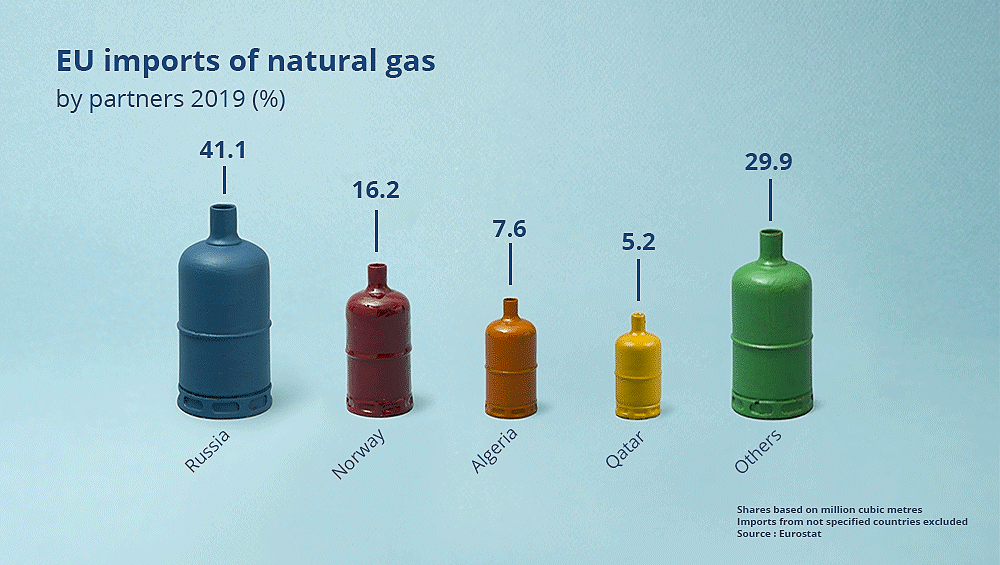

Тут нужно учитывать, что Индекс на 16,5% состоит из Газпрома, у которого есть точечные драйверы роста, и пока он сдавать позиции не планирует. За неделю газовый монополист вырос на 6,1%, подгоняемый рекордными ценами на газ на европейских хабах.

На нефтяном рынке все спокойно. Страны ОПЕК+ продолжают расширять квоты на фоне общего снижения запасов. Котировки черного золота вернулись к своим локальным максимумам в $75 за баррель и планируют тестировать его снизу.

С 17 по 19 сентября состоятся выборы, которые максимально сдерживают иностранную валюту. Всего пару недель нужно потерпеть среднесрочным валютным инвесторам, чтобы избавиться от навеса неопределенности. Я продолжаю наращивать валютную кубышку.

В лидерах роста недели оказались российские IT компании. 7,5% и 7,8% процентов добавляют Яндекс и Mail соответственно. Тренд в высокотехнологичных компаниях России сохраняется, а я свое предпочтение отдаю второму представителю.

Погашение долга Русалом возвращает акции компании на радары инвесторов. Этот факт намекает на возможный возврат инвестиций в виде роста стоимости котировок. За неделю они прибавляют 19% и переписывают исторический максимум. История с Дерипаско забылась и на повестке дня остаются лишь цены на сырье.

На фоне возобновления роста сырьевых компаний, ритейлеры ушли в просадку. Ozon теряет 2,7%, Детский мир 1,6%, а фудритейл в виде Магнита и Пятерочки снижается на 1,4% и 2,7% соответственно.

На прошедшей неделе разобрал для вас АЛРОСА на смартлабе и

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций