Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВсем привет.

Если я продал вчера в 20:00 на вечерке дивиденды придут?

Без воды, напишите актуальную инфу плз.

Игорь Смирнов, нет, не придут.

| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 2 345,6 млрд |

| Выручка | 9 761,0 млрд |

| EBITDA | 3 053,0 млрд |

| Прибыль | 1 195,0 млрд |

| Дивиденд ао | – |

| P/E | 2,0 |

| P/S | 0,2 |

| P/BV | 0,1 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

… Поэтому девальвация рубля для Газпрома — это гуд.

В перспективе у Газпрома валютная выручка будет расти из-за мегапроектов по газохимии. Российский рынок просто не переварит столько добра, всё пойдёт на экспорт. Поэтому девальвация рубля для Газпрома — это гуд.

… Так значит в рублях, наоборот, выручка должна была вырасти

ZaPutinNet, не факт )

Евдокимов Сергей, тем более, зачем тогда очки втирать, про какие-то «курсовые убытки»

ZaPutinNet,

Евдокимов Сергей, да это я понял, но зачем говорить «в основном» — если у них на выручку, наоборот, положительно повлияла девальвация. Падение выручки на 550 млрд, а если бы без девальвации рубля, то, видимо, было бы все 650-700.

… Так значит в рублях, наоборот, выручка должна была вырасти

ZaPutinNet, не факт )

Евдокимов Сергей, тем более, зачем тогда очки втирать, про какие-то «курсовые убытки»

ZaPutinNet,

Вы серьезно? корректировок, в соответствии с дивидендной политикой, величина чистой прибыли, которая использовалась бы для расчёта дивидендов по итогу 1К составила бы 288 млрд руб (DPS в размере 4.87 руб., доходность 2.5%). Хотите сказать 10% по голубой фишке за год выйдет !?

drumer, Вряд ли, второй квартал хуже будет.

khornickjaadle, ИМХО второй квартал не может быть не хуже, ибо в первом квартале Европа вполне себе функционировала и покупала газ, а во втором они все по домам сидели.

… Так значит в рублях, наоборот, выручка должна была вырасти

ZaPutinNet, не факт )

Евдокимов Сергей, тем более, зачем тогда очки втирать, про какие-то «курсовые убытки»

… Так значит в рублях, наоборот, выручка должна была вырасти

ZaPutinNet, не факт )

… Так значит в рублях, наоборот, выручка должна была вырасти

Вы серьезно? корректировок, в соответствии с дивидендной политикой, величина чистой прибыли, которая использовалась бы для расчёта дивидендов по итогу 1К составила бы 288 млрд руб (DPS в размере 4.87 руб., доходность 2.5%). Хотите сказать 10% по голубой фишке за год выйдет !?

drumer, Вряд ли, второй квартал хуже будет.

Газпром 1кв 2020

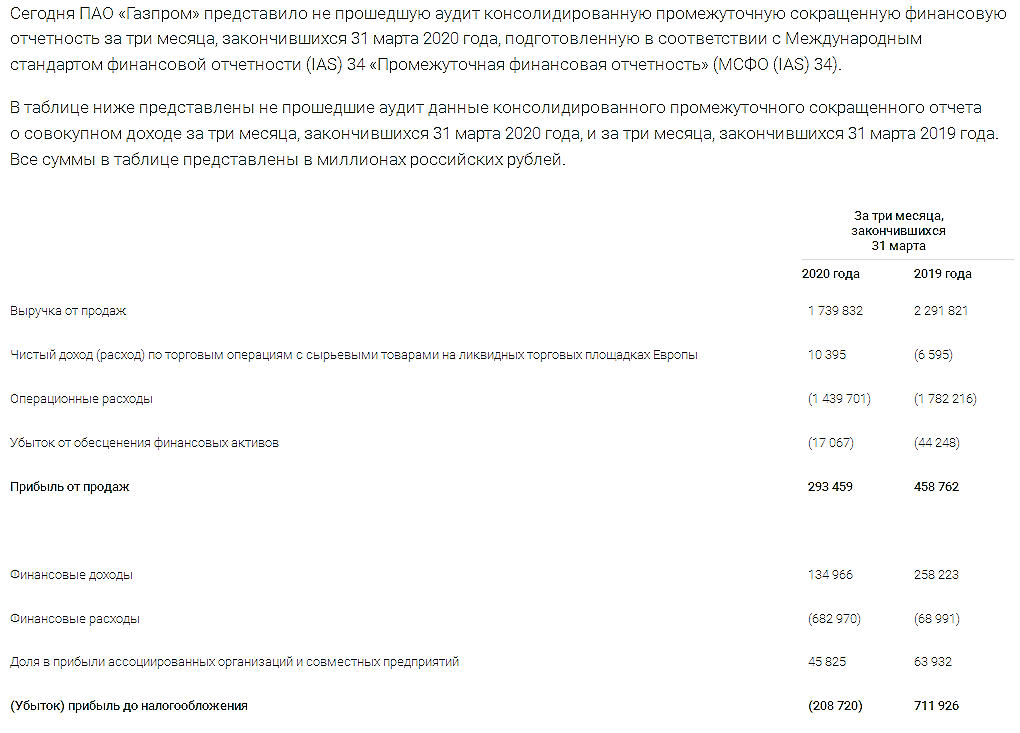

Я, конечно, понимаю, что компания ну очень большая, но публиковать отчет за 1кв через 3,5 месяца после окончания отчетного периода, ИМХО, перебор.

Если говорить по цифрам, то приятного мало. Все против Газпрома: санкции на СП-2, штраф Нафтогазу, штраф полякам, теплая зима, большие запасы газа в Европе, которые давят цену в пол, теперь еще Ковид.

Доля газа в выручке в 1кв упала с 62 до 57%, а впереди традиционно неудачные 2 и 3 кварталы. Сама выручка упала на 24% до 1,74 трлн. Выручка от экспорта газа обвалилась на 45% и такими темпами скоро сравняется с выручкой от продаж в России. Падает и объем прокачки, и цена. Немного играет в плюс высокая цена по контракту с китайцами, но там маленькие объемы. Хорошо бы увеличить прокачку по Силе Сибири, т.к. цены для китайцев в 2 раза выше, чем в Европе.

Операционный денежный поток упал на треть до 439 млрд и полностью ушел на CAPEX, FCF чисто символический в размере 19 млрд.

CAPEX снизился на 5% и изменил структуру: потоки почти достроены (их доля упала с 28 до 12%) и теперь резко растут инвестиции в добычу нефти и газа (с 33% до 48%). Сегмент переработки также вырос с 17 до 23% (модернизация НПЗ Газпром нефти и Амурский ГПЗ).

Валютный долг + девальвация = резкий рост чистого долга на 29%. Пока ничего страшного нет, процентные доходы полностью перекрывают процентные расходы, но дивиденды, судя по событиям после отчетной даты, будут оплачиваться, в том числе, и за счет долга. Во 2 кв привлекли почти 3,2 млрд евро и 103 млрд рублей. Почти равно 360 млрд дивидендов за 2019 г.

Чистый долг / EBITDA уже вырос до 1,5, а после выплат вырастет еще.

После прочтения отчета все больше убеждаюсь, что компания работает на стройку и возмещение исков, а не на акционеров. На газовом рынке все плохо, возможно, удастся показать символическую прибыль по итогам года за счет Газпром нефти и ГЭХа, там дела чуть получше. Но сама траектория развития компании настораживает.

Нехорошее ощущение, что доведет Миллер Газпром до цугундера. При нынешнем менеджменте лично я в эту историю не полезу.

Вы серьезно? корректировок, в соответствии с дивидендной политикой, величина чистой прибыли, которая использовалась бы для расчёта дивидендов по итогу 1К составила бы 288 млрд руб (DPS в размере 4.87 руб., доходность 2.5%). Хотите сказать 10% по голубой фишке за год выйдет !?

а где картинка, что-то мне не по глазам.

Оно?

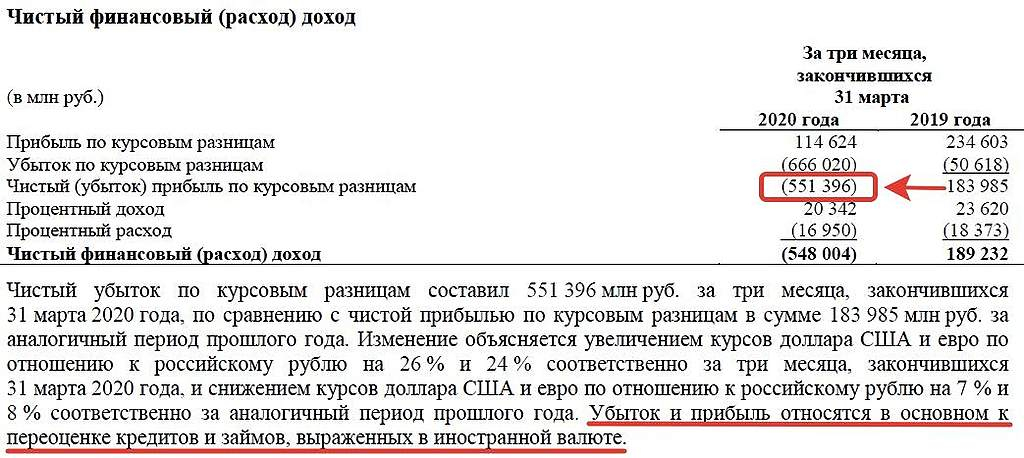

О каких курсовых убытках идёт речь если выручка упала на 550 млрд.

«Чистый убыток, зафиксированный по итогам первого квартала 2020 года, носит в основном „бумажный“ характер: он обусловлен, прежде всего, значительными отрицательными курсовыми разницами"

Так значит в рублях, наоборот, выручка должна была вырасти

ZaPutinNet, Операционные расходы сократили больше, чем на 300 ярдов. Прибыль от продаж — живые деньги.

а где картинка, что-то мне не по глазам.

Оно?

О каких курсовых убытках идёт речь если выручка упала на 550 млрд.

«Чистый убыток, зафиксированный по итогам первого квартала 2020 года, носит в основном „бумажный“ характер: он обусловлен, прежде всего, значительными отрицательными курсовыми разницами"

Так значит в рублях, наоборот, выручка должна была вырасти

Правительство ищет возможности пополнения дефицитного бюджета страны, один из вариантов- повышение налогов. Очередной факт к снижению прибыли нефтегазовых компаний и понижению дивидендов .

iz.ru/1035046/dmitrii-grinkevich/kompensatciia-fakta-minfin-podgotovil-nalogovuiu-reformu-neftegazovoi-otrasli

Natalia, «не читайте либеральных газет»©… уровень непрофессионализма поражает.

1. Бюджет страны при Путине ВСЕГДА был профицитен, а не дефицитен.Что кто то ещё этого оне знает ??

2. Причина повышения платежей и штрафов — криминальная «приватизация» — Путин пытается изъять доходы от эксплуатации месторождений и оставить компаниям только плату за саму добычу. В крайнем случае компанию можно обанкротить, а активы передать новым эффективным собственникам которые платят налоги в РФ, а не колониальный оброк США и Англии

Правительство ищет возможности пополнения дефицитного бюджета страны, один из вариантов- повышение налогов. Очередной факт к снижению прибыли нефтегазовых компаний и понижению дивидендов .

iz.ru/1035046/dmitrii-grinkevich/kompensatciia-fakta-minfin-podgotovil-nalogovuiu-reformu-neftegazovoi-otrasli

Газпром 1кв 2020

Я, конечно, понимаю, что компания ну очень большая, но публиковать отчет за 1кв через 3,5 месяца после окончания отчетного периода, ИМХО, перебор.

Если говорить по цифрам, то приятного мало. Все против Газпрома: санкции на СП-2, штраф Нафтогазу, штраф полякам, теплая зима, большие запасы газа в Европе, которые давят цену в пол, теперь еще Ковид.

Доля газа в выручке в 1кв упала с 62 до 57%, а впереди традиционно неудачные 2 и 3 кварталы. Сама выручка упала на 24% до 1,74 трлн. Выручка от экспорта газа обвалилась на 45% и такими темпами скоро сравняется с выручкой от продаж в России. Падает и объем прокачки, и цена. Немного играет в плюс высокая цена по контракту с китайцами, но там маленькие объемы. Хорошо бы увеличить прокачку по Силе Сибири, т.к. цены для китайцев в 2 раза выше, чем в Европе.

Операционный денежный поток упал на треть до 439 млрд и полностью ушел на CAPEX, FCF чисто символический в размере 19 млрд.

CAPEX снизился на 5% и изменил структуру: потоки почти достроены (их доля упала с 28 до 12%) и теперь резко растут инвестиции в добычу нефти и газа (с 33% до 48%). Сегмент переработки также вырос с 17 до 23% (модернизация НПЗ Газпром нефти и Амурский ГПЗ).

Валютный долг + девальвация = резкий рост чистого долга на 29%. Пока ничего страшного нет, процентные доходы полностью перекрывают процентные расходы, но дивиденды, судя по событиям после отчетной даты, будут оплачиваться, в том числе, и за счет долга. Во 2 кв привлекли почти 3,2 млрд евро и 103 млрд рублей. Почти равно 360 млрд дивидендов за 2019 г.

Чистый долг / EBITDA уже вырос до 1,5, а после выплат вырастет еще.

После прочтения отчета все больше убеждаюсь, что компания работает на стройку и возмещение исков, а не на акционеров. На газовом рынке все плохо, возможно, удастся показать символическую прибыль по итогам года за счет Газпром нефти и ГЭХа, там дела чуть получше. Но сама траектория развития компании настораживает.

Нехорошее ощущение, что доведет Миллер Газпром до цугундера. При нынешнем менеджменте лично я в эту историю не полезу.

Я правильно рассчитал что дивы должны прийти ~ 5 августа ??

Максим, я читала, что 30 июля

Вопрос про налоги, вот допустим я купил газпром по 240 и продал по 190 и получил убыток 50 руб на акцию, на обычном брокерском счёте как с меня будут брать налог? автоматически вернут то что с меня взяли в качестве 13% по другим операциям или надо как то отдельно в налоговой списывать этот убыток?

Максим, по итогам года сальдируют прибыль и убытки от всех закрытых позиций. Если будет убыток, а налог при выводе средств уже взяли, то должны вернуть разницу. Надо будет подавать заявление брокеру для возврата на какой счёт.

Alex666, т.е. я правильно понимаю что убытки можно покрыть за счёт возврата налогов брокером?

Я правильно рассчитал что дивы должны прийти ~ 5 августа ??