Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 2 791,6 млрд |

| Выручка | 9 771,0 млрд |

| EBITDA | 2 918,0 млрд |

| Прибыль | 1 100,0 млрд |

| Дивиденд ао | – |

| P/E | 2,5 |

| P/S | 0,3 |

| P/BV | 0,2 |

| EV/EBITDA | 3,0 |

| Див.доход ао | 0,0% |

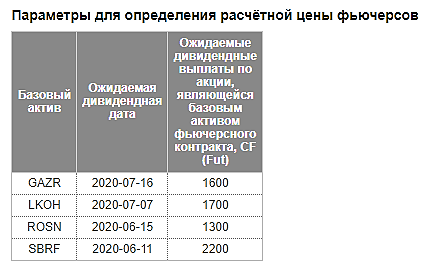

| Газпром Календарь Акционеров | |

| 26/06 Собрание акционеров | |

| Прошедшие события Добавить событие | |

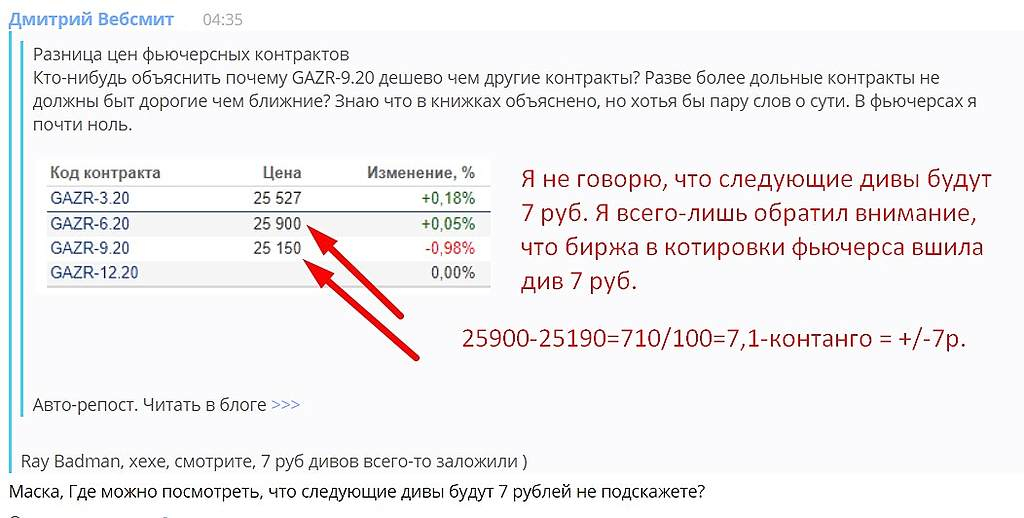

Разница цен фьючерсных контрактов

Кто-нибудь объяснить почему GAZR-9.20 дешево чем другие контракты? Разве более дольные контракты не должны быт дорогие чем ближние? Знаю что в книжках объяснено, но хотья бы пару слов о сути. В фьючерсах я почти ноль.

Авто-репост. Читать в блоге >>>

Разница цен фьючерсных контрактов

Кто-нибудь объяснить почему GAZR-9.20 дешево чем другие контракты? Разве более дольные контракты не должны быт дорогие чем ближние? Знаю что в книжках объяснено, но хотья бы пару слов о сути. В фьючерсах я почти ноль.

Авто-репост. Читать в блоге >>>

Ray Badman, хехе, смотрите, 7 руб дивов всего-то заложили )

Маска, Где можно посмотреть, что следующие дивы будут 7 рублей не подскажете?

Разница цен фьючерсных контрактов

Кто-нибудь объяснить почему GAZR-9.20 дешево чем другие контракты? Разве более дольные контракты не должны быт дорогие чем ближние? Знаю что в книжках объяснено, но хотья бы пару слов о сути. В фьючерсах я почти ноль.

Авто-репост. Читать в блоге >>>

Разница цен фьючерсных контрактов

Кто-нибудь объяснить почему GAZR-9.20 дешево чем другие контракты? Разве более дольные контракты не должны быт дорогие чем ближние? Знаю что в книжках объяснено, но хотья бы пару слов о сути. В фьючерсах я почти ноль.

Авто-репост. Читать в блоге >>>

Ray Badman, хехе, смотрите, 7 руб дивов всего-то заложили )

Разница цен фьючерсных контрактов

Кто-нибудь объяснить почему GAZR-9.20 дешево чем другие контракты? Разве более дольные контракты не должны быт дорогие чем ближние? Знаю что в книжках объяснено, но хотья бы пару слов о сути. В фьючерсах я почти ноль.

Авто-репост. Читать в блоге >>>

Еще немного про Газпром и Потоки

Статья не моя, но если убрать эмоции, по-моему будет полезна для выработки мнения по перспективам акций ГП.

Промежуточные итоги войны за газовый рынок Европы для Газпрома выглядят близкими к разгрому. Это означает лишь то, что вырвать хотя бы ничью (то есть, сохранить долю рынка) для него будет практически неразрешимой задачей. Про победу сегодня говорить могут лишь в телевизоре, но там-то просто отрабатывают зарплату.

Можно однозначно констатировать, что вся крайне идиотская затея с обходом Украины провалена напрочь. Из 90 млрд кубометров, которые должны были заместить обходные газотранспортные системы, запущена только одна — Турецкий поток. При этом транзит по ней подается лишь в Болгарию и Румынию (Румынию — частично) в объеме примерно 3-4 млрд кубометров в годовом измерении, а с турецким рынком ситуация еще хлеще: можно ожидать, что в 2020 году Турция импортирует порядка 15 млрд кубометров российского газа, объем которого фактически эквивалентен мощности «Голубого потока», построенного еще в 2003 году. То есть — любые объемы, пущенные по Турецкому потоку, будут попросту перераспределены и не поданы в трубу Голубого потока. Баланс — ноль.

Авто-репост. Читать в блоге >>>

Hefe,

1) любая труба наполняется не сразу, нужен примерно год для выхода на полную мощность

2) а какое это все имеет отношение к позиции газпрома в европе — мощностей для поставок с избытком и газа тоже — в чем проблема?

3) к цене акций все эти новости вообще не имеют никакого отношения, я думаю газпром покупали все кто приходил на рынок в конце года, поэтому он и взлетел первым из голубых фишек, потом и весь рынок, как бы не получилось обратное, если щас будет глубокая просадка по газпрому — не признак ли это скорой коррекции по всему рынку?

Еще немного про Газпром и Потоки

Статья не моя, но если убрать эмоции, по-моему будет полезна для выработки мнения по перспективам акций ГП.

Промежуточные итоги войны за газовый рынок Европы для Газпрома выглядят близкими к разгрому. Это означает лишь то, что вырвать хотя бы ничью (то есть, сохранить долю рынка) для него будет практически неразрешимой задачей. Про победу сегодня говорить могут лишь в телевизоре, но там-то просто отрабатывают зарплату.

Можно однозначно констатировать, что вся крайне идиотская затея с обходом Украины провалена напрочь. Из 90 млрд кубометров, которые должны были заместить обходные газотранспортные системы, запущена только одна — Турецкий поток. При этом транзит по ней подается лишь в Болгарию и Румынию (Румынию — частично) в объеме примерно 3-4 млрд кубометров в годовом измерении, а с турецким рынком ситуация еще хлеще: можно ожидать, что в 2020 году Турция импортирует порядка 15 млрд кубометров российского газа, объем которого фактически эквивалентен мощности «Голубого потока», построенного еще в 2003 году. То есть — любые объемы, пущенные по Турецкому потоку, будут попросту перераспределены и не поданы в трубу Голубого потока. Баланс — ноль.

Авто-репост. Читать в блоге >>>

Разница цен фьючерсных контрактов

Кто-нибудь объяснить почему GAZR-9.20 дешево чем другие контракты? Разве более дольные контракты не должны быт дорогие чем ближние? Знаю что в книжках объяснено, но хотья бы пару слов о сути. В фьючерсах я почти ноль.

Авто-репост. Читать в блоге >>>

Газпром по уши в убытках

Немецкие газеты сообщают, что Газпром уже терпит убытки в связи с приостановкой строительства «Северного потока-2» (помимо «украинских»). Причина в том, что российская компания платит за полностью забронированный Eugal (сухопутное продолжение «Сп-2»), хотя использует его лишь частично, заполняя газом из «Сп-1».

Убытки эти будут только нарастать. Если «Сп — 2» не успеют достроить в 2020 году, то с января 2021 года Газпром потеряет деньги на полностью забронированных, но не загруженных мощностях второй нитки Eugal.

Эти убытки можно смело занести в общие потери от украинского проигрыша.

Уважаемый Hedge_Fund,

Да, да, конечно.

Всё у Газпрома пропало: нет ни контракта с Украиной, нет ни «Силы Сибири», ни 2-х веток СП-1, ни 2-х веток «Турецкого потока» и совсем нет внутреннего рынка!!!

На самом деле самое страшное для Газпрома — это то, что он попал в немилость к Дедушке Морозу!!!

ОчПассивный инвестор, помимо всего описанного негатива, грядущих тёплых зим и т.п., огромный негатив для ГП — укрепление рубля. А тренд там очень мощный и продолжительный намечается…

Еще немного про Газпром и Потоки

Статья не моя, но если убрать эмоции, по-моему будет полезна для выработки мнения по перспективам акций ГП.

Промежуточные итоги войны за газовый рынок Европы для Газпрома выглядят близкими к разгрому. Это означает лишь то, что вырвать хотя бы ничью (то есть, сохранить долю рынка) для него будет практически неразрешимой задачей. Про победу сегодня говорить могут лишь в телевизоре, но там-то просто отрабатывают зарплату.

Можно однозначно констатировать, что вся крайне идиотская затея с обходом Украины провалена напрочь. Из 90 млрд кубометров, которые должны были заместить обходные газотранспортные системы, запущена только одна — Турецкий поток. При этом транзит по ней подается лишь в Болгарию и Румынию (Румынию — частично) в объеме примерно 3-4 млрд кубометров в годовом измерении, а с турецким рынком ситуация еще хлеще: можно ожидать, что в 2020 году Турция импортирует порядка 15 млрд кубометров российского газа, объем которого фактически эквивалентен мощности «Голубого потока», построенного еще в 2003 году. То есть — любые объемы, пущенные по Турецкому потоку, будут попросту перераспределены и не поданы в трубу Голубого потока. Баланс — ноль.

Авто-репост. Читать в блоге >>>

Россия сможет достроить «Северный поток — 2», заявил Миллер

ria.ru/20200112/1563336274.html

Газпром растет хуже всех, а падает лучше всех.

Это означает, что компания бесперспективная.

Invisible,

Извините, пожалуйста, новичка.А что сейчас хорошо выглядит и не перекуплено? Что купить посоветуете? Есть что-нибудь достойное Вашего уважаемого внимания на Российском ФР?

Спасибо.

4Give, посоветую, не принимать всерьез, все что пишут на смарт-лабе и думать своей головой.

Invisible,

Спасибо за ценный совет!

А можно ещё один маленький вопрос: Вы сами-то cюда на форум с какой целью наведываетесь?

4Give, здесь очень много полезной информации и умных людей)