Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 272 млн |

| Номинал ао | — |

| Капит-я | 0,0 млрд |

| Выручка | 3 529,3 млрд |

| EBITDA | 226,0 млрд |

| Прибыль | 107,8 млрд |

| P/E | 0,0 |

| P/S | 0,0 |

| P/BV | 0,0 |

| EV/EBITDA | 0,8 |

| X5 Retail Group Календарь Акционеров | |

| 09/01 Мосбиржа допустит к торгам акции ПАО "Корпоративный центр ИКС 5" | |

| Прошедшие события Добавить событие | |

X5 Retail Group акции

-

А все почему? А потому что майские выходные забрали. И холодно. Шашлыки в пятерочках лежат, вот и падаем. Я назвал это шашлычный гэп. Скриньте, в учебниках термин скоро появится

Владимир Фатеевских,

Это да, но почему весь остальной ритейл в зелёной лужайке? Только Х5 в красных шортах.

Ответ очевиден: См график на Лондонской бирже. Эта коррекция была запланирована

Дмитрий, графики, конечно, круто. Но не настолько что бы тягаться с шашлычным гэпом

Владимир Фатеевских,

Сравнил два графика:

Майл & Х5.

Очень они похожие. По пол года в длиной коррекции

И коррекция какая то синхорная

Хотя знаю, что Майл ещё ниже собрался.

А Х5 тоже ниже спустится, к 2200. Поэтому сегодняшняя Коррекция ниже 2300 для меня не секрет

А все почему? А потому что майские выходные забрали. И холодно. Шашлыки в пятерочках лежат, вот и падаем. Я назвал это шашлычный гэп. Скриньте, в учебниках термин скоро появится

Владимир Фатеевских,

Это да, но почему весь остальной ритейл в зелёной лужайке? Только Х5 в красных шортах.

Ответ очевиден: См график на Лондонской бирже. Эта коррекция была запланирована

Дмитрий, графики, конечно, круто. Но не настолько что бы тягаться с шашлычным гэпом

Владимир Фатеевских,

Не знаю что такое шашлычный геп. Но знаю точно, что май — это период коррекций и повышенной волантильности. Есть другая аномалия, связанная с майскими праздниками

rbc-ru.turbopages.org/rbc.ru/s/finances/04/05/2021/609132fa9a79477698849b97?utm_source=yxnews&utm_medium=mobile

Шашлычный геп сегодня, только у Х5, IT сектора и металлургов на нашем рынке

www.finam.ru/analysis/marketnews/sberegatelnaya-aktivnost-rossiyan-ostaetsya-kraiyne-nizkoiy-i-razvorota-etoiy-tendencii-ne-nablyudaetsya-20210504-16000/

И ещё Nasdaq. Хотя там не шашлыки, а немного другое

X5 продолжит постепенно увеличивать дивиденды каждый год при росте бизнеса - Велес Капитал

X5 продолжит постепенно увеличивать дивиденды каждый год при росте бизнеса - Велес Капитал

По итогам 2020 г. группа X5 вновь немного увеличила отрыв от ближайшего конкурента. Холдинг остается несменным лидером в розничной торговле продуктами питания и продолжающийся тренд на консолидацию и расширение современной розницы, по нашему мнению, будет и дальше позитивно сказываться на финансовых результатах компании. Менеджмент ставит перед собой амбициозную цель по увеличению контролируемой доли рынка примерно до 15% к концу 2023 г. Для этого X5 будет наращивать оборот более чем на 10% каждый год в течение следующих трех лет, но при этом поддержит рентабельность EBITDA выше 7%. Также должно помочь развитие онлайн-сегмента, в котором группе удалось занять одну из лидирующих позиций. На наш взгляд, рынок сейчас в значительной степени не учитывает потенциал этого направления. Дивиденды за 2020 г. составили 50 млрд руб., что на 75% выше показателя предшествующего года и, скорее всего, X5 продолжит постепенно увеличивать выплаты каждый год при росте бизнеса. Мы по-прежнему рекомендуем «Покупать» бумаги компании с целевой ценой 3 152 руб. за GDR.

В текущем году ритейлер намерен открыть 1,4 тыс. магазинов Пятерочка и еще 100 супермаркетов (gross). В рамках финального этапа трансформации гипермаркетов, как мы ожидаем, будут закрыты три магазина и еще 16 передадут сети Перекресток. Таким образом суммарная торговая площадь увеличится только на 6,3% г/г против роста на 9,1% г/г в прошлом году. Продажи, согласно нашим оценкам, вырастут на 10% г/г, чему помимо расширения торговой площади будут способствовать дальнейшее расширение онлайн-сегмента и сильная динамика LFL на фоне перехода к новому CVP. Всего компания планирует обновить около 1,5 тыс. магазинов формата «у дома» и порядка 40-50 супермаркетов. Это позволит по итогам года увеличить долю обновленных магазинов примерно до 30%. Мы ожидаем, что холдингу удастся показать рост валовой маржи и сохранить рентабельность EBITDA вблизи уровня прошлого года в 7,2%. Капитальные затраты с учетом ускорения обновлений, а также увеличения расходов на IT и новые форматы могут составить 98,8 млрд руб.

В ближайшие 5 лет мы оцениваем CAGR выручки X5 Retail Group в 10,1%, а торговая площадь при этом будет увеличиваться с CAGR 6,1%. То есть, почти половина роста обеспечивается улучшением сопоставимых продаж и динамикой онлайн-сегмента. При росте рынка с CAGR около 4% доля X5 составит 14,2% в 2023 г. и 16,1% в 2025 г. Согласно нашим оценкам, выручка e- grocery может вырасти до 133 млрд руб. в 2023 г. (5% оборота холдинга) и до 224 млрд руб. (7% оборота) в 2025 г. Программа обновлений, вероятно, будет ускорена в будущие годы, что позволит обновить более 75% магазинов к концу 2025 г. Компания прогнозирует, что рентабельность EBITDA останется выше 7%, но, на наш взгляд, вряд ли заметно оторвется от этой отметки. Мы ожидаем средний показатель маржинальности в 2021- 2025 гг. на уровне 7,3%. Наша оценка CAPEX находится в диапазоне 98-114 млрд руб. в течение прогнозного периода.

Авто-репост. Читать в блоге >>>А все почему? А потому что майские выходные забрали. И холодно. Шашлыки в пятерочках лежат, вот и падаем. Я назвал это шашлычный гэп. Скриньте, в учебниках термин скоро появится

Владимир Фатеевских,

Это да, но почему весь остальной ритейл в зелёной лужайке? Только Х5 в красных шортах.

Ответ очевиден: См график на Лондонской бирже. Эта коррекция была запланирована

Дмитрий, графики, конечно, круто. Но не настолько что бы тягаться с шашлычным гэпомА все почему? А потому что майские выходные забрали. И холодно. Шашлыки в пятерочках лежат, вот и падаем. Я назвал это шашлычный гэп. Скриньте, в учебниках термин скоро появится

Владимир Фатеевских,

Это да, но почему весь остальной ритейл в зелёной лужайке? Только Х5 в красных шортах.

Ответ очевиден: См график на Лондонской бирже. Эта коррекция была запланирована

- А все почему? А потому что майские выходные забрали. И холодно. Шашлыки в пятерочках лежат, вот и падаем. Я назвал это шашлычный гэп. Скриньте, в учебниках термин скоро появится

Шалом. Кто знает в чем подвох? Заранее благодарен. Всем профита.

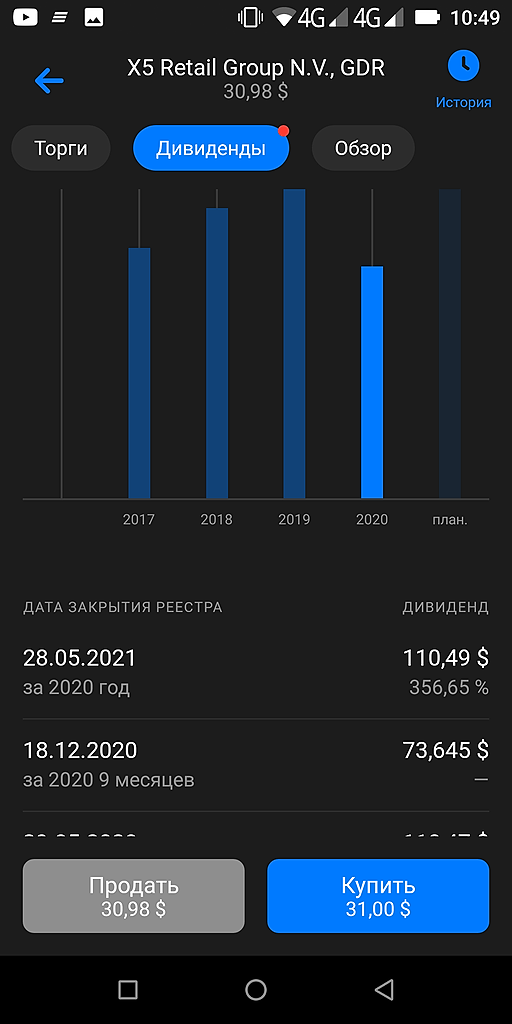

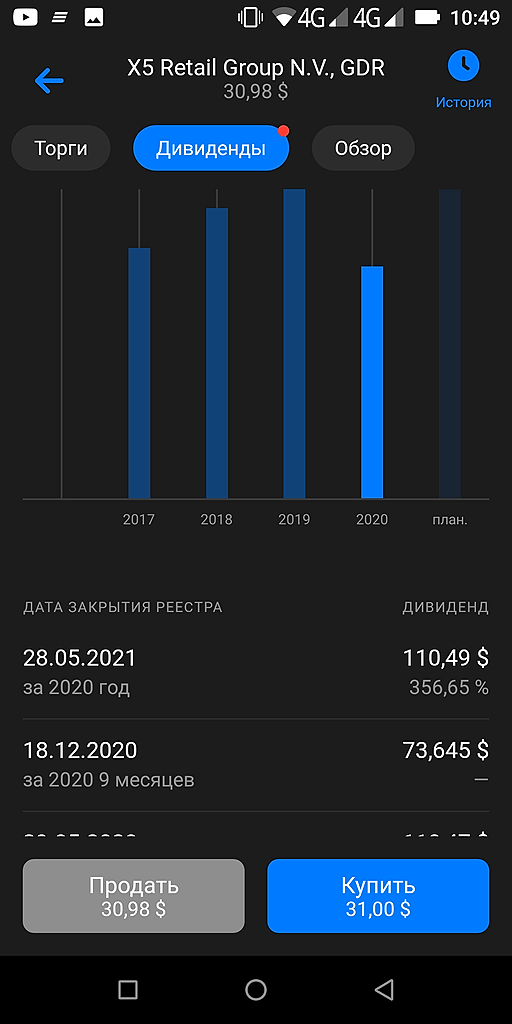

Tema Gadov, верьте не им, а нам. 200.49 дивидендов — это в рублях, а не в долларах.

Шалом. Кто знает в чем подвох? Заранее благодарен. Всем профита.

Tema Gadov, дивы в 110.49 это не в баксах, а в РУБЛЯХ!!! Они апдейт делали недавно, чето слетело видимо.

Марвин_Инвестор, я им звонил в ВТБ сказали все ок.

Tema Gadov, не ок, это ошибка. 110.49руб официально объявлено как дивиденд на акцию. См. на смарте таблички с дивами и погугли что по Пятерочке платить будут. Неужели ты думаешь что дивы выплатят больше стоимости самой акции? )Шалом. Кто знает в чем подвох? Заранее благодарен. Всем профита.

Tema Gadov, дивы в 110.49 это не в баксах, а в РУБЛЯХ!!! Они апдейт делали недавно, чето слетело видимо.

Марвин_Инвестор, я им звонил в ВТБ сказали все ок.Шалом. Кто знает в чем подвох? Заранее благодарен. Всем профита.

Tema Gadov, дивы в 110.49 это не в баксах, а в РУБЛЯХ!!! Они апдейт делали недавно, чето слетело видимо.Народ, подскажите у меня сбер брокер, по X5 RETAIL мне надо 3-НДФЛ подавать?

Уран112 Ядерный, Если у Вас дивы в валюте, то надо. Оплатить налоги за тот год можно до 15 июня.

Народ, подскажите у меня сбер брокер, по X5 RETAIL мне надо 3-НДФЛ подавать?

Народ, подскажите у меня сбер брокер, по X5 RETAIL мне надо 3-НДФЛ подавать?

Мне кажется, рывок вверх будет, но с задержкой ↗️ Прогнозы по всем статьям благоприятны

Russia-n-Roul, Сколько же народу здесь набилось под эту идею! Объёмы, такие, что вот уже начнётся. Люди нетерпеливые, фиксятся на каждом отскоке. Но последний слив показал другую картинку — процессы ускорились.… и теперь можно и в АЭРОФЛОТ вложиться!)))))

andrey777andrey, звучит как отличная шутка))) лайк сразу

Владимир Фатеевских,

Ага, а вот ещё одна

turbo.ria.ru/20210328/udivlenie-1603161891.html

И ещё одна 😅✌️

politros-com.turbopages.org/politros.com/s/203320-amerikanec-rasskazal-radi-chego-ego-sootechestvenniki-begut-v-russkie-magaziny

Дмитрий, не смешные какие то. Ну американец, ну магазин

Владимир Фатеевских,

Все по теме. АЭРОФЛОТ в помощь.

Только в США не дают нашим уже визы. И Европа единодушно проголосовала против россиян и России что бы отключить нас от платёжной системы.

Многоточие

PS

Х5 идёт на посадку снижение ожидают до 2200 по всем параметрам

На 16.00 объёмы торгов в Лондоне на 70-85% ниже нормы. 2285 уже на ближайшем горизонте.… и теперь можно и в АЭРОФЛОТ вложиться!)))))

andrey777andrey, звучит как отличная шутка))) лайк сразу

Владимир Фатеевских,

Ага, а вот ещё одна

turbo.ria.ru/20210328/udivlenie-1603161891.html

И ещё одна 😅✌️

politros-com.turbopages.org/politros.com/s/203320-amerikanec-rasskazal-radi-chego-ego-sootechestvenniki-begut-v-russkie-magaziny

Дмитрий, не смешные какие то. Ну американец, ну магазин… и теперь можно и в АЭРОФЛОТ вложиться!)))))

andrey777andrey, звучит как отличная шутка))) лайк сразу

Владимир Фатеевских,

Ага, а вот ещё одна

turbo.ria.ru/20210328/udivlenie-1603161891.html

И ещё одна 😅✌️

politros-com.turbopages.org/politros.com/s/203320-amerikanec-rasskazal-radi-chego-ego-sootechestvenniki-begut-v-russkie-magaziny

… и теперь можно и в АЭРОФЛОТ вложиться!)))))

andrey777andrey, звучит как отличная шутка))) лайк сразу

В «Перекрестках» появятся блюда фабрики бортового питания «Домодедово». Х5 Retail Group стала первым партнером аэропорта по новому направлению

В «Перекрестках» появятся блюда фабрики бортового питания «Домодедово». Х5 Retail Group стала первым партнером аэропорта по новому направлению

Продукция компании Domodedovo Сatering, которая обеспечивает бортовым питанием аэропорт «Домодедово», начала продаваться в магазинах сети «Перекресток». Об этом «Ведомостям» рассказал представитель Х5 Retail Group. По его словам, фабрика специально разработала для этих целей четыре новых блюда. Пресс-секретарь «Домодедово» Александр Власов утверждает, что аэропорт рассматривает возможность продавать продукцию фабрики еще и на Wildberries. Представитель маркетплейса эту информацию подтвердил.

www.vedomosti.ru/business/articles/2021/04/28/868127-perekrestkah-blyuda

X5 Retail Group - факторы роста и падения акций

- Обогнали Магнит по всем показателям: прибыль, выручка, EBITDA, свободный денежный поток. Долговая нагрузка относительно EBITDA ниже, но стоят на 30% дешевле. (29.08.2022)

- Растут быстрее конкурентов, будучи самой крупной сетью в стране (17.10.2023)

- В условиях блокирующих санкций совершенно не ясно, как российские акционеры Голландской могут реализовать свои права. Перспектив редомициляции тоже нет. (08.07.2022)

- Основные акционеры под санкциями, компания все еще иностранная (Нидерланды) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

X5 Retail Group - описание компании

X5 Retail Group — 2-я по величине продуктовая розничная сеть в России.Магазины X5 включают следующие бренды:

- Пятерочка — магазины у дома 7787 магазинов, 77% всех продаж

- Перекресток — 503 супермаркетов, 15% продаж

- Карусель — 90 гипермаркетов, 8% продаж

То есть цена акции в 4 раза выше, чем 1 расписка.

Чтобы купить акции, выберите надежного брокера: