ГДР X5 Retail Group находятся в среднесрочном восходящем тренде - Финам

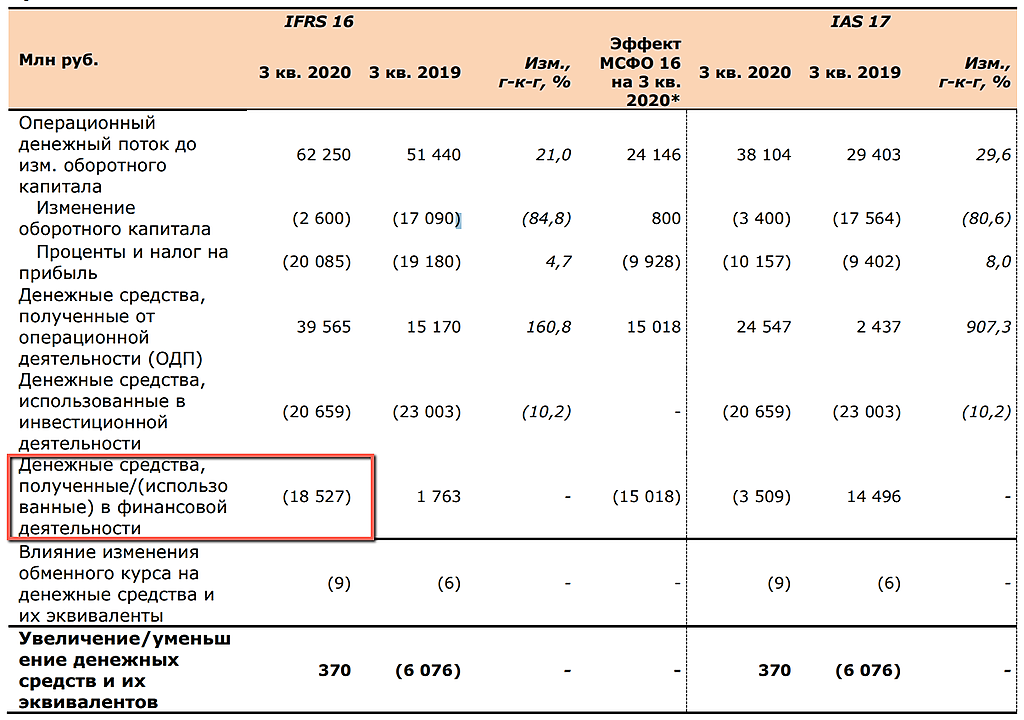

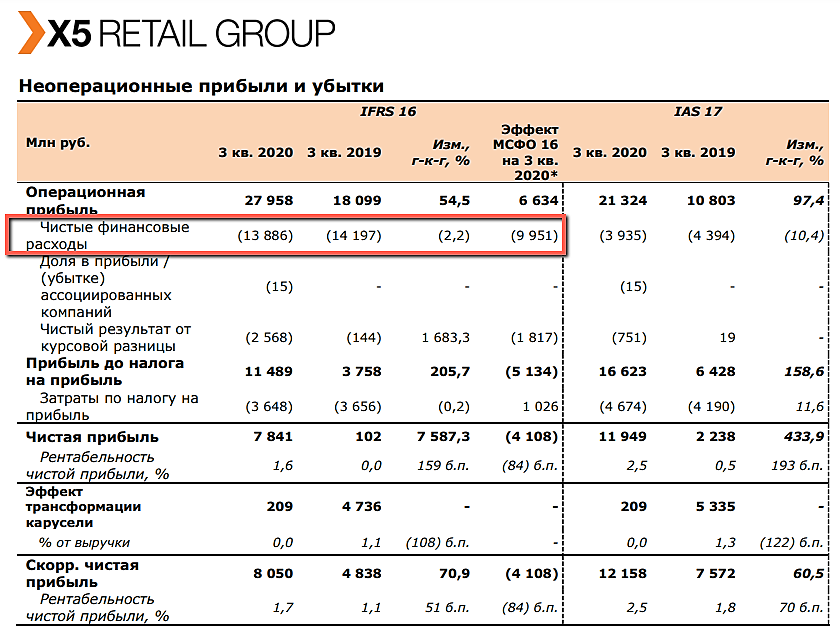

Отчетность X5 Retail Group по МСФО за III квартал выглядит очень неплохо. Чистая прибыль увеличилась более, чем в пять раз – до 11,949 млрд руб. по сравнению с 2,238 млрд руб. за аналогичный период прошлого года. Всего за 9 месяцев прибыль составила 36,4 млрд руб., увеличившись на 45%. При этом выручка в III квартале поднялась до 486,6 млрд руб. (+15,3%), а за девять месяцев – до 1,45 трлн руб. (+14,6%). В 2019 году выручка за III квартал была равна 421,9 млрд руб., а за 9 месяцев 2019 года составила 1,26 трлн руб. Показатель EBITDA за III квартал вырос до 38,7 млрд руб. (+35,1%), а за 9 месяцев рост составил 20%. Таких результатов удалось добиться благодаря росту сопоставимых (LFL) продаж на 6,9% и торговых площадей на 9,6%. При этом основным фактором роста сопоставимых продаж является рост среднего чека. За III квартал группа открыла 327 новых магазинов и реконструировала 155 магазинов формата «у дома» и 20 супермаркетов.

Среди иных факторов, оказавших влияние на динамику операционных и финансовых показателей, стоит отметить рост продовольственной инфляции с 3,6% (г/г) во II квартале до 4,3% в III квартале (в сентябре был локальный максимум в 4,4%). Постепенное восстановление потребительского спроса после «первой волны» коронавируса (с -7,0% (г/г) во II квартале до -3,1% (г/г) в III квартале). Рост индекса потребительской уверенности с -30% во II квартале до -22% в III квартале. Отдельно стоит отметить расширение программ лояльности – совокупно по всей группе было зарегистрировано 44,5 млн активных пользователей картами лояльности (по состоянию на 30 сентября).

Авто-репост. Читать в блоге

>>> Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

{kind=link}