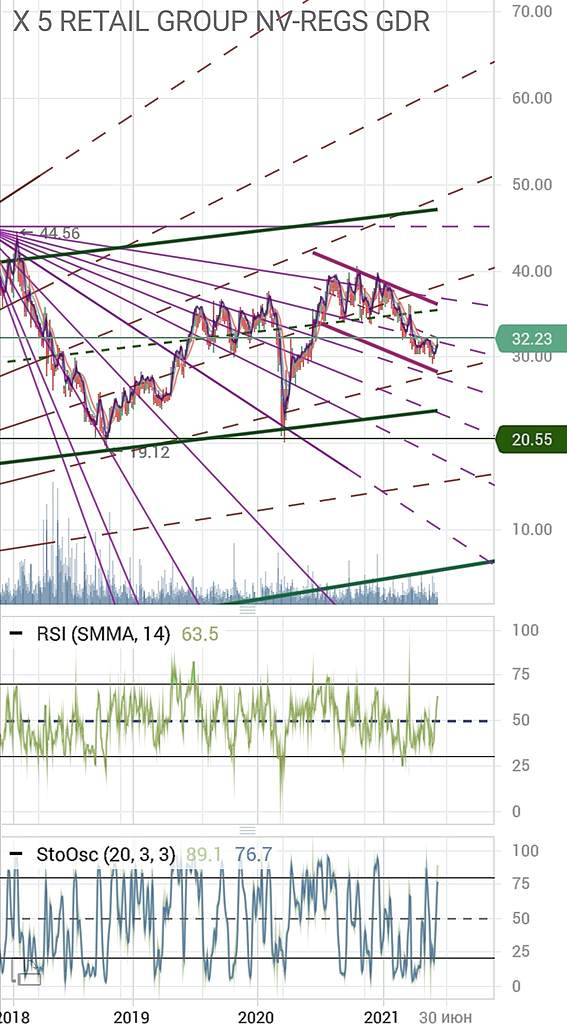

Одно из самыx высоких PE среди ритейла.

Выше только у FixPrice(x30) и OZON (x-31)

При чистой рентабельности бизнеса 1,4~1.6% год и стагнирующих темпах роста PE выше 20 это запредел. С PE 39 спустились на PE 19,3.

При этом Магнит обогнал Х5 почти по всем показателям мультипликаторов (PEx13,5 и ч/рентабельность 2,6%)

Ждём корректировки PE или за счёт мощного роста чистой рентабельности или снижением котировок на 10%

Дмитрий, ага, ждите корректировки (полгода? год? два?).

Только учтите, что рынок может оставаться иррациональным значительно дольше чем вы сможете быть платежеспособным.

Дмитрий,

Магнит может и обогнал Х5, но Магнит зимний дивгэп до сих пор не закрыл (дивы 245,31 руб, дата Т+2 была 05.01.2021 года при цене 5,7к), а Х5 и зимний дивгэп закрыла меньше чем за месяц и летний дивгэп закрыла меньше чем за две недели. Я принимал участие во всех 3 отсечках.

Зураб Иванович,

Отличная новость.

Только те, кто в лонге потеряли своем активе на Х5 максимально 25%, скатившись с PE 39,5, к 19.7. И какие дивиденты спасут? Вы правда думаете, что Х5 вернутся к той цене при почти нулевой рентабельности? при росте себестоимости компании?

Те, кто в лонге (краткосрочно, как я), купили бумагу перед дивами, перешли через отсечку (в декабре 2020 и в мае 2021), продали по цене покупки или немного выше, заработав свои 4% с плюсом дважды за последние 6 месяцев и потом переложились в другие ценные бумаги.

И не о каких потерянных 25% речи и быть не может.

МАГНИТ осталось нагнать 6% от исторического максимума 2020-2021. При снижающемся РЕ за счёт роста прибыли и меньших почти 2 раза расходах как у Х5. При этом если РЕ двух равнозначных по величине активов компаний сравняются, то в итоге рост акций Магнита будет опережать рост акций Х5 более чем на 50%

Вы это серьёзно?

![]()

У Магнита был исторический максимум в августе 2015 года в районе 13к, т.е. ему Магниту нужно вырасти больше чем на 100%.

У Пятёрочки исторический максимум был в октябре 2020 года в районе 3,1к и до него ещё расти значительно меньше чем тому же Магниту, но важно совсем другое (см. ниже).

Учитывая конкурентное преимущество Магнита, котировкам Х5 особо шустро расти пока не куда. Так, к примеру, если Х5 задерет ценик на такой же процентную величину как МАГНИТ в потенциале роста, тогда по РЕ Х5 станет дороже чем крупнейшие американские рентабельные компании. Какие ещё драйверы роста остались? Спекуляции и манипуляции с цифрами?

Драйверов роста можно найти много за обе компании, но это мало кого интересует.

Большинство игроков (мелких игроков) на рынке интересует прибыль «здесь и сейчас».

Объясню на примере: выходит информация о дивидендах, которые будут выплачиваться через 1-2-3 месяца.

Я высчитываю текущую дивдоходность, примерно предполагаю какая цена будет к отсечке (тут у каждого свои методы) и принимаю/не принимаю решение о покупке.

Во всех последних трёх отсечках я получал больше 4% дивов после вычета налогов.

Меня, да и не только меня, такой расклад абсолютно устраивает, т.к. потом я те же самые денежные средства перекладываю в другие ценные бумаги, которые тоже платят дивиденды.

По объёмам дневных торгов Магнит в лидерах. То есть пока инвесторы больше предпочитают Магнит, чем Х5 в плане потенциала роста

По объёмам торгов Магнит действительно лидирует, но это говорит о том, что его акции чаще покупают и продают, а не о предпочтениях инвестора.

Пусть это будет не совсем корректно, но это как сравнить Сбер и Сбер преф.

Сбер превышает Сбер преф по торговому обороту примерно в 10 раз, но это не значит, что префы хуже.

Просто в обычных акциях много инорезов и других крупных игроков, которые любят спекулировать.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций