Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКоллеги, есть кто реально вычисляет риски? С помощью цифр и чисел.

Для кого слова мат.ожидание, дисперсия, среднеквадратичное отклонение, вариация, модель Шарпа — не пустые слова. Есть такие? Откликнитесь. Надо посоветоваться…

Евдокимов Сергей,

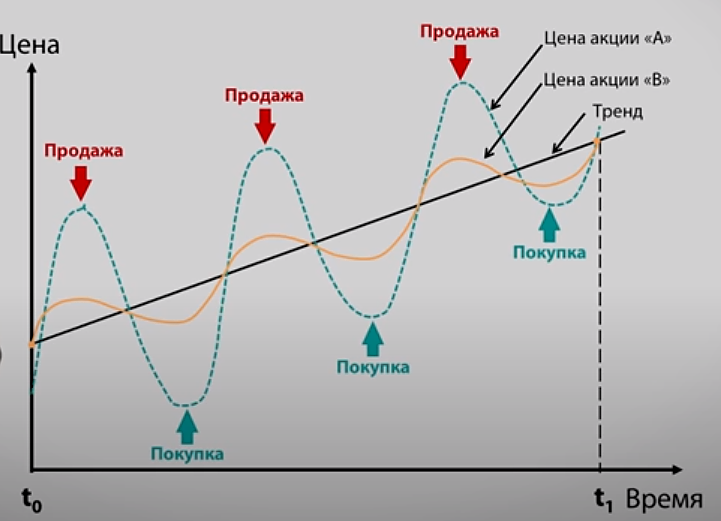

Вам сначала надо сформулировать, что вы имеете ввиду под риском, ввести определение, меру риска при инвестировании «в расчете на продолжение тренда». Наклон трендовой линии — это одна из мер потенциальной доходности, здесь рисков как таковых вообще нет. С другой стороны, считается, что чем выше потенциальная доходность, тем выше риск, это очень спорное, кстати, утверждение при инвестировании в акции на долгосрок.

Вообще риск по сути вероятность какого-то события, чаще негативного (если отбросить компоненту тяжести, используемую для взвешивания вероятностей событий между собой). Поэтому надо понять, что понимается здесь под событием и вероятность чего оценивается.

По поводу сравнения волатильностей двух акций по тренду, это же очень просто. Коэффициент детерминации, например. 1 — все точки легли на тренд, волатильности нет, только опять же, причем тут риск.