Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДЗО ПАО «Россети»- МРСК и ФСК. Дивиденды за 2019 год. Бизнес-план компаний на 2020 год. Итоги 1-го квартала 2020 года

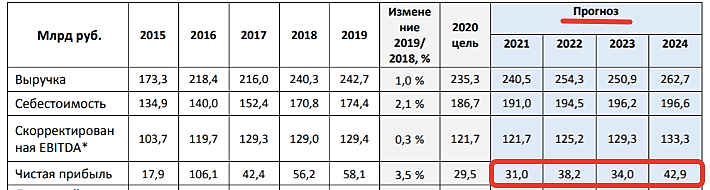

Дочерние компании ПАО «Россети» отчитались по РСБУ, следовательно, можно провести сравнительный анализ наиболее интересных из них.

При этом компании озвучили рекомендации по дивидендам и обновили финансовые планы. Обобщим всю информацию в одной таблице. Ячейки, залитые зеленым цветом обозначают положительную динамику чистой прибыли в 2020 году, а также выполнение предыдущих бизнес-планов. Соответственно красным цветом залиты ячейки с противоположными характеристиками. Также приведена градация дивидендной доходности от минимальной (красный цвет) до максимальной (зеленый цвет).

Исходя из бизнес-планов, снижение прибыли по итогам года ждут 7 компаний: Ленэнрего, МРСК Волги, МОЭСК, МРСК СЗ, Кубаньэнерго, ТРК, ФСК ЕЭС. При этом ФСК ЕЭС всегда сильно занижает прибыль в бизнес-плане, а Ленэнерго и МРСК Волги традиционно перевыполняют его. Также за 2019 год эти три компании выплатили дивиденды с доходностью около 10% и более от текущих цен. Но у МРСК Волги прибыль падет почти вдвое, вряд ли компания сможет превзойти так сильно бизнес-план, чтобы обеспечить высокие дивиденды и за 2020 год. В отличии от первой, ФСК ЕЭС и Ленэнерго смогут порадовать высокими дивидендами и в следующем году.

Авто-репост. Читать в блоге >>>

Алексей, глубоко копаете. Быть может у вас есть мысли, почему прибыль ФСК в таком существенном падении запланирована? Поделитесь.