Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКакие акции выиграют больше всех?

Мы тщательно проанализировали новую дивидендную политику, чтобы определить, какие дивиденды инвесторы могут получить от МРСК в этом году. Стоит подчеркнуть, что наши оценки основаны на ряде допущений, поскольку в некоторых случаях мы не смогли найти важные параметры формул, т.к. соответствующие МРСК не раскрыли их должным образом. В целом, по нашим оценкам, новая политика существенно увеличивает выплату дивидендов МРСК в этом году по сравнению с дивидендами за 2016. Более того, бэктест новой политики на финансовых показателях за 2016 подтверждает этот тезис – МРСК заплатили бы больше в прошлом году, если бы новая политика была применена годом ранее. По нашим оценкам, в 2018 лидерами по дивидендным выплатам среди МРСК должны стать привилегированные акции «Ленэнерго» (доходность 14%), «МРСК Центра и Приволжья» (12%) и «Ленэнерго» / «МРСК Волги» – по 10%. ФСК – это отдельный случай: она уже объявила прогноз по финальным дивидендам за 2017 (за вычетом уже выплаченных промежуточных дивидендов за 1К17) в размере 0,013 руб. на акцию, что полностью соответствует нашему прогнозу. Акции ФСК по-прежнему предлагают привлекательную доходность около 8%.

«Россети»: по-прежнему «собака на сене»?

А что значит новая политика для дивидендов «Россетей», спросите вы. Ответ прост — ничего нового. «Россети» показали чистый убыток по РСБУ за 2017, что означает отсутствие дивидендов и по привилегированным, как, собственно, и по обыкновенным акциям за прошлый год. Компания снова соберет внушительные дивиденды от своих дочерних компаний (25 млрд руб., по нашим оценкам), но на этот раз вообще не поделится этими деньгами со своими акционерами.

www.finam.ru/analysis/marketnews/novaya-dividendnaya-politika-sushestvenno-uvelichivaet-vyplatu-dividendov-mrsk-v-2018-godu-20180328-19100/

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 142,5 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 1,0 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.06744₽ +0.06%

-

Александр Е,

Александр Е,

1. плохо смотрел, раз пишешь про 115 млрд.р.

2. долг в рублях, а если рубль обесценится к примеру в 10 раз, тарифы и стоимость вышек, проводов, недвижки вырастет пропорционально.

цена же выкупа облигаций останется неизменной — соответственно станет мусорной.

так что тут как говориться пальцем в небо. я уже прошел через множество кризисов и знаю о чем говорю.

====================

Наглядный пример ранее размещаемые Гособлигации = после размещений следовала гиперинфляция, съедающая основной долг…

А если посмотреть на Газпром с 1990г., то его капа выросла в разы… На приватизацию, после развала СССР цена акции Газпрома была ниже 1р.

ФСК же вошел в рынок в момент кризиса 2008г. в это время на ММВБ не было покупателей, поэтому цену быстро утоптали начиная с 50к. (на выделение из РАО ЕЭС новые акционеры получили акции можно сказать даром и понеслась распродажа за любые деньги). стабилизировалось падение в первый залив в районе 10к., потом люди привыкли торговать бумагу по смешной цене и без дивидендов.

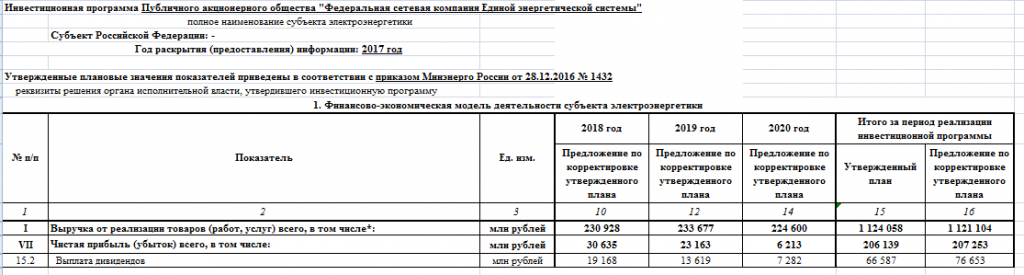

Сейчас критерии оценки и доходности изменились. но многие это еще не осознали. 1. Я смотрел конфу. В презентации там как раз ссылка на утверждённый 27.12.2017 финплан. Министерством.

1. Я смотрел конфу. В презентации там как раз ссылка на утверждённый 27.12.2017 финплан. Министерством.

2. Если пройдёт гиперинфляция, то стоимость обслуживания долга вырастет, так как почти весь долг — это облигации с купоном, привязанным к инфляции, я это объяснял уже.- Александр Е, начиная с 1 пункта у тебя информация уже неверная. конфу ФСК ЕЭС надо было смотреть по МСФО.

там русским языком донесли до всех: — ИП в 2018г. не более 110 млрд.р.

и стоит ли делать ссылки на данную бумажку (финплан), в которой цифры не сходятся с реальностью?

так же руководство ФСК планировало за 2017г. получить Чистую прибыль 26 млрд.р. по финплану — по итогу получили на порядок больше.

п.2 — не стоит исходить из чужих мнений. для кономи долговая нагрузка высокая, а для ПСБ — низкая. долговая нагрузка важна лишь тогда, когда компания не может работать с прибылью и обслуживать долг. а если долг под смешной процент, то это скорее актив, чем пассив. Если пройдет гиперинфляция — вырастет цена активов, тарифы, а долговая нагрузка окажется ничтожной, так как она в рублях!

п.3 акции ФСК имеют недооценку в разы в сравнении с другими эмитентами на ММВБ, поэтому данная инвестиция долгосрочная.

покупать 80к. цены за 18к. правильный ход. + доходность выше ОФЗ и банковских депозитов.

и кто сказал, что у меня одна бумага? просто остальные инструменты спекулятивные: купил-продал, зафиксировал прибыль.

я так же играю на криптовалютах (там ход интереснее для спекуляций) + есть бизнес приносящий стабильный доход. есть ли смысл это обсуждать?

а акции ФСК будут лежать, пока цена не отработает цель. инвестиция с такой недооценкой не напрягает

кто знает — что за рубилово идет на двух последних вечерках фьючей ФСК — объемы больше, чем на за всю дневную сессию, на десятки мильёнов… а обычно вообще дохляк, иной раз ни одной сделки за вечернюю сессию.

Malik, так никто на вопрос и не ответил… а торги с огромными для ФСК объемами именно на вечерних сессиях срочного рынка продолжаются

Malik, ну а как на него ответить?

ответить может только тот кто делает этот объем

Тимофей Мартынов, Команда Блинова молчит, команда Мартынова отвечает неверно. Приз уходит зрителямАлександр Е, странная логика… :) У МРСК в ближайшей перспективе рост Инвестпрограмм (цифровизация) +100млрд.р. если посмотреть на ИП Россетей, а у ФСК до 2020г. сокращение ИП на 30 млрд.р.

и под каким соусом ты пытаешься преподнести рост выручки МРСК — и сокращение у ФСК? рост выручки закроет рост инвестиций в МРСК? в ФСК Чистая прибыль растущая по факту + рост тарифа утвержден в начале 2018г. по предложению ФАС.а если посмотрим оценку по Чистым активам — у ФСК недооценка гораздо существеннее чем у любой МРСК.

так что позиция странная как раз у тебя.

1. По инвестпрограмме: по последнему утверждённому финплану в 2018 рост +10 млрд до 115 млрд, в 2019 +8 млрд, в 2020 сокращение на 2 млрд. Итого +16 млрд, где -30 млрд?

2. Насчёт недооценки. Пишет нам кономи следующее:

«С учётом достаточно высокой долговой нагрузки, для оценки справедливой стоимости акций целесообразно использовать показатель EV/EITDA с весом 100%.» И это правильно, такой долг в энергетике мало у кого есть. А по этому показателю ФСК хуже практически всех МРСК.

3. Вопрос, почему инвестор в одну бумагу не интересуется планами своей компании на будущее, остался без ответа.- Александр Е, странная логика… :) У МРСК в ближайшей перспективе рост Инвестпрограмм (цифровизация) +100млрд.р. если посмотреть на ИП Россетей, а у ФСК до 2020г. сокращение ИП на 30 млрд.р.

и под каким соусом ты пытаешься преподнести рост выручки МРСК — и сокращение у ФСК? рост выручки закроет рост инвестиций в МРСК? в ФСК Чистая прибыль растущая по факту + рост тарифа утвержден в начале 2018г. по предложению ФАС.а если посмотрим оценку по Чистым активам — у ФСК недооценка гораздо существеннее чем у любой МРСК.

так что позиция странная как раз у тебя.

====================

так же посмотри Чистую прибыль по МСФО за год и ее соотношение к рыночной капитализации.

при этом не забудь, что у ФСК на балансе пакет акций ИРАО с рыночной ценой 70 млрд.р. (+ пакет своих бумаг на 2 млрд.р.) — это 1\3 капитализации.

если тупо вычтешь цену финвложений (не у одной МРСК нет таких инвестиций, которые можно продать и получишь на счет 1\3 капы)…

берешь капу 220 — 70 (финвложения) = 150 млрд.р. = цена реальной деятельности и активов ФСК за исключением финвложений.

далее смотри Чистую прибыль 72,7 млрд.р. — от оставшейся капы ФСК данная сумма составляет 50%!…

без данных манипуляций Чистая прибыль 30%… но мы то понимаем, что пакет акций на реальную деятельность компании не влияет никак и может быть продан в любой момент, что так же создаст прецедент получения Чистой прибыли в размере 1\3 рыночной капы ФСК.

думай голова…

МРСК дают Чистую прибыль в размере 20-25% от капитализации, ФСК в данном плане гораздо интереснее 30-50%… :) Я посмотрел прогнозы роста цен акций других компаний на сайте Кономи. Похоже, что они просто посчитали прогнозные цены по мультипликаторам. Не делая глубокого анализа бизнеса по каждому эмитенту. Но, реальное поведение инвесторов и спекулянтов на рынке очень часто противоречит логике, основанной на мультипликаторах. Мультипликаторы — это один из сотни факторов, влияющих на принятие решения. Недооцененные компании могут на протяжении нескольких лет быть недооцененными из-за каких-нибудь других факторов.

Так что я не удивлюсь, если в некоторые периоды в истории акций ФСК, доходность вложения в акции ФСК могла оказаться меньше, чем доходность банковского депозита. Например, если кто-то купил акции ФСК зимой 2016-2017 годов, то он может быть до сих пор в минусе. Хотя при 19-20 копейках акции и тогда были недооцененными по мультипликаторам.

Лыжник, кономи обычно считают тремя способами и выводят среднюю оценку, про ФСК посчитали только доходным способом, способ оценки по мультипликаторам для ФСК неоптимальный. Я посмотрел прогнозы роста цен акций других компаний на сайте Кономи. Похоже, что они просто посчитали прогнозные цены по мультипликаторам. Не делая глубокого анализа бизнеса по каждому эмитенту. Но, реальное поведение инвесторов и спекулянтов на рынке очень часто противоречит логике, основанной на мультипликаторах. Мультипликаторы — это один из сотни факторов, влияющих на принятие решения. Недооцененные компании могут на протяжении нескольких лет быть недооцененными из-за каких-нибудь других факторов.

Я посмотрел прогнозы роста цен акций других компаний на сайте Кономи. Похоже, что они просто посчитали прогнозные цены по мультипликаторам. Не делая глубокого анализа бизнеса по каждому эмитенту. Но, реальное поведение инвесторов и спекулянтов на рынке очень часто противоречит логике, основанной на мультипликаторах. Мультипликаторы — это один из сотни факторов, влияющих на принятие решения. Недооцененные компании могут на протяжении нескольких лет быть недооцененными из-за каких-нибудь других факторов.

Так что я не удивлюсь, если в некоторые периоды в истории акций ФСК, доходность вложения в акции ФСК могла оказаться меньше, чем доходность банковского депозита. Например, если кто-то купил акции ФСК зимой 2016-2017 годов, то он может быть до сих пор в минусе. Хотя при 19-20 копейках акции и тогда были недооцененными по мультипликаторам.

Александр Е, как считал?

Тимофей Мартынов, следите за руками.

По МСФО.

ЧП2скор=ЧПмсфо-ЧПипрфакт-А-ЧПтп+Дтп.

ЧПипрфакт — факта не знаю, но в финплане стоит ноль, поэтому здесь ноль.

А — разница амортизаций РСБУ и МСФО, 82553-44752.

ЧПтп по МСФО — 19400 минус 97 (себестоимость из РСБУ взял, в МСФО не нашёл) = 19303. Дтп — 11900, услышал из презентации.

ЧП2скор=72832-(82553-44752)-19303+11900=27628.

Дивбаза 13814.

По РСБУ.

ЧП1скор=ЧПрсбу-Дпер+Рпер-ЧПипрфакт-ЧПтп+Дтп.

Переоценку нашёл всё-таки.

Дпер — 20*0,8. Рпер — 7496*0,8 (учитываю налог на прибыль, влияющий на итоговый результат по прибыли).

ЧП1скор=42361-16+5997-21314+11900=38928 (по РСБУ ЧПтп повыше).

Дивбаза 19464, берём за основу.

На акцию 0,015269.

Минус выданные 0,001116473 получаем 0,01415.

Доходность 8,1% к текущей 0,17415.

Александр Е, разумно.

Внес вашу оценку в нашу табличку: smart-lab.ru/dividends/Кономи подняли потенциал роста акций ФСК ЕЭС до 146% www.conomy.ru/emitent/fsk-ees, раньше 132% стоял прогноз.

Ремора, веселые ребята) Модели у них очень условные)Александр Е, финплан постоянно в работе и его корректируют 2 раза в год… :)

тот что был на начало 2017г. имел цифры сильно отличающиеся от тех что имеем на конец 2017г. а тот что был на начало 2016г. кардинально отличался от того, который был на конец 2015г.

и какой смысл брызгать слюной над этой бумагой?

смотри показатели отчетности, сравнивай и делай выводы. зачем заниматься ерундой и строить планы по ежеквартально изменяемой инструкции, когда конечный результат с ней не пересекается?

Ремора, изучать только отчётность — это как машину вести, глядя в зеркало заднего вида.

Ладно бы дело касалось только прибыли, её все в финплане занижают. Но эмитент планирует в скором времени сокращение выручки. Все МРСК выручку увеличивают, а ФСК при этом сокращает. Если ты как пишешь инвестор и сидишь только в ФСК большим пакетом, тебе в первую очередь должно быть важны перспективы бумаги. Очень странная у тебя позиция.кто знает — что за рубилово идет на двух последних вечерках фьючей ФСК — объемы больше, чем на за всю дневную сессию, на десятки мильёнов… а обычно вообще дохляк, иной раз ни одной сделки за вечернюю сессию.

Malik, так никто на вопрос и не ответил… а торги с огромными для ФСК объемами именно на вечерних сессиях срочного рынка продолжаются

Malik, ну а как на него ответить?

ответить может только тот кто делает этот объемкто знает — что за рубилово идет на двух последних вечерках фьючей ФСК — объемы больше, чем на за всю дневную сессию, на десятки мильёнов… а обычно вообще дохляк, иной раз ни одной сделки за вечернюю сессию.

Malik, так никто на вопрос и не ответил… а торги с огромными для ФСК объемами именно на вечерних сессиях срочного рынка продолжаются

Malik, Присоединяюсь к вопросу. Вопрос Знатокам. Отвечает команда Блинова?

кто знает — что за рубилово идет на двух последних вечерках фьючей ФСК — объемы больше, чем на за всю дневную сессию, на десятки мильёнов… а обычно вообще дохляк, иной раз ни одной сделки за вечернюю сессию.

Malik, так никто на вопрос и не ответил… а торги с огромными для ФСК объемами именно на вечерних сессиях срочного рынка продолжаются- Александр Е, финплан постоянно в работе и его корректируют 2 раза в год… :)

тот что был на начало 2017г. имел цифры сильно отличающиеся от тех что имеем на конец 2017г. а тот что был на начало 2016г. кардинально отличался от того, который был на конец 2015г.

и какой смысл брызгать слюной над этой бумагой?

смотри показатели отчетности, сравнивай и делай выводы. зачем заниматься ерундой и строить планы по ежеквартально изменяемой инструкции, когда конечный результат с ней не пересекается? khornickjaadle, на данном плане стоит дата 2016г., он уже 3 раза был скорректирован… :)

идут ежегодные корректировки финпланов. концом 2016г. в планах ФСК ЕЭС Чистая прибыль за 2017г. по РСБУ была проставлена 26 млрд.р.! — по факту получили в 2 раза выше.

+ идут ежегодные повышения тарифов.

==================

человеку не чем заняться, хочет обсуждать, то что не имеет места быть. и постоянно корректируется. по факту надо смотреть отчетность, а не планы, которые сегодня одни — завтра другие.

Ремора, это финплан, утверждённый министерством в декабре 17 года. Не фантазии про номинал, а рабочий документ.- Кономи подняли потенциал роста акций ФСК ЕЭС до 146% www.conomy.ru/emitent/fsk-ees, раньше 132% стоял прогноз.

- khornickjaadle, на данном плане стоит дата 2016г., он уже 3 раза был скорректирован… :)

идут ежегодные корректировки финпланов. концом 2016г. в планах ФСК ЕЭС Чистая прибыль за 2017г. по РСБУ была проставлена 26 млрд.р.! — по факту получили в 2 раза выше.

+ идут ежегодные повышения тарифов.

==================

человеку не чем заняться, хочет обсуждать, то что не имеет места быть. и постоянно корректируется. по факту надо смотреть отчетность, а не планы, которые сегодня одни — завтра другие.

С этим годом уже всё понятно.

Давайте вот что обсудим.

Разбирался с финпланами дочек Россетей. МРСК планируют рост выручки и чистой прибыли. ФСК планирует рост выручки, но сокращение выручки от ТП и падение чистой прибыли, причём резкое.

Инвестпрограмма 2018-2020 — 305 млрд.

Кто-нибудь с этими планами разбирался?

Александр Е, Похоже стоять ФСК будет ещё год, пока не станет понятно, какая ЧП будет за 2018 год.- Дивидендная доходность ФСК ЕЭС может составить 8,7%

Чистая прибыль «ФСК ЕЭС» по итогам 2017 года по МСФО составила 72,7млрд рублей, увеличившись на 6,3% по отношению к 2016 году, следует из отчетности компании.

Скорректированная прибыль компании за 2017 год составила 64,5 млрд рублей, увеличившись на 35,8%.

Снижение выручки компании связано с сильным падением доходов от присоединения, продажи электроэнергии, а также по генподрядным договорам. В тоже время доходы от основной деятельности (передача электроэнергии) выросли на 12,9%. В целом, хорошая динамика показателей наблюдалась по EBITDA и чистой прибыли. Компания на этом фоне обещает выплатить акционерам в виде дивидендов не меньше, чем за прошлый год (19,6 млрд руб.). Такая сумма обеспечивает текущую дивидендную доходность акций компании в 8,7%.

Промсвязьбанк

Россети (ФСК) - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: