Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКопирнул из одного сообщества инвесторов, официальные ответы от ФСК — инвестору.

Внимательно читаем про ТП.

Наконец-то пришли ответы от ФСК ЕЭС на мои вопросы. Если кратко, меня интересовало, почему у них в дивполитике написано 10 % прибыли на дивиденды, а фактически платят 50, какие будут техприсоединения в ближайшие годы, планы по росту бизнеса итд.

Вот ответы (будьте осторожны, много букв!):

1. В настоящий момент в ПАО «ФСК ЕЭС» разрабатывается новая редакция положения «О дивидендной политике» в котором будет в том числе зафиксирована позиция государства в отношении дивидендных выплат ПАО «Роcсети» и его дочерних и зависимых обществ, определенная распоряжением Правительства РФ от 29.05.2017 № 1094. В качестве дивидендной базы предполагается закрепить не менее 50% от чистой прибыли по РСБУ или по МСФО за период, скорректированной на:

— доходы и расходы от переоценки обращающихся на рынке ценных бумаг акций дочерних обществ и относящихся к ним налога на прибыль;

— фактические инвестиции, осуществляемые из чистой прибыли по регулируемой деятельности при реализации утвержденных Министерством энергетики Российской Федерации инвестиционных программ;

— а также с учетом формирования выручки Общества от деятельности по технологическому присоединению – в расчет базы включаются только фактически поступившие денежные средства в отчетном периоде.

2. По поводу ежеквартального пересмотра методики подсчета ебитды:

ПАО «ФСК ЕЭС» не пересматривает методику расчета EBITDA. Несмотря на то, что данный показатель не является стандартом бухгалтерской отчетности мы, как и все компании, понимаем, что этот показатель равен объему прибыли за период до вычета расходов по налогу на прибыль, финансовых доходов и расходов и амортизации.

При этом показатель EBITDA может быть скорректирован для отражения более справедливого финансового результата.

Необходимо отметить, что в случае применения каких-либо допущений мы обязательно раскрываем данный факт вместе с публикацией регулярной отчетности.

3. По облигациям: новых выпусков на 24 млрд руб, оферты по старым на 25 млрд руб. Ставки по новым облигациям будут ниже, чем по старым.

4. Да, мы наблюдаем снижение средней стоимости долга Общества по мере снижения инфляции, к уровню которой привязаны купонные ставки по значительной части долгового портфеля. За шесть истекших месяцев 2017 г. средняя ставка по долгу снизилась с 7,83 до 6,59%.

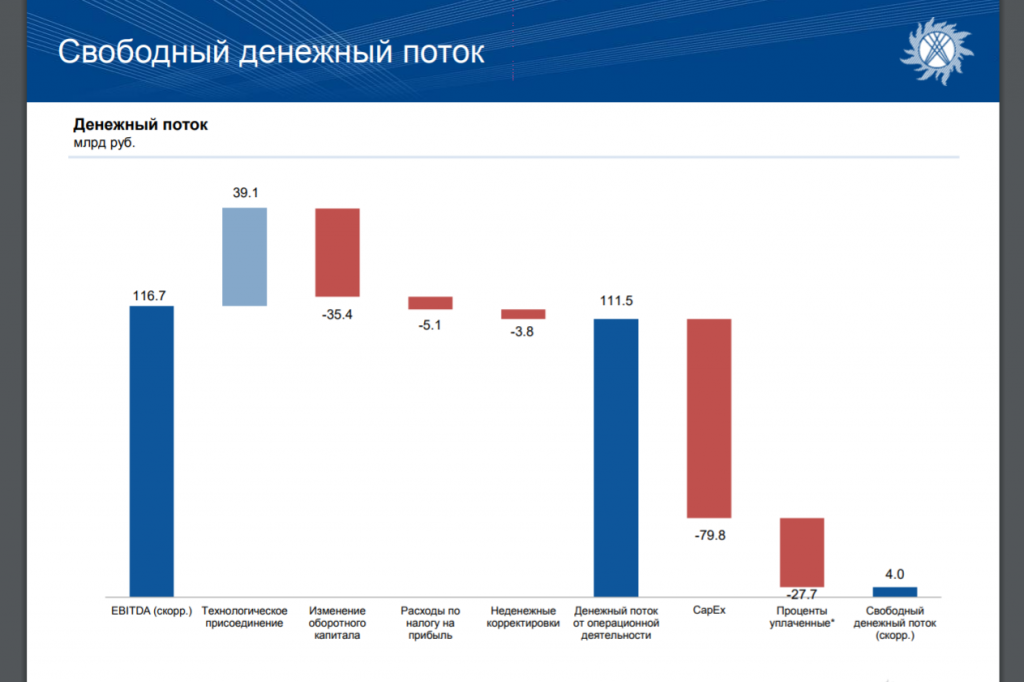

5. По техприсоединениям

Значительная часть выручки за ТП признана в связи с вводом объектов выдачи мощности ГЭС и АЭС, в отношении которых согласно постановлению Правительства №1265 от 30.11.2016 ПАО «ФСК ЕЭС» предоставляет генерирующим компаниям рассрочку по внесению платы. Соответственно, в составе EBITDA выручка за ТП не включается.

Доля коммерческих клиентов, от которых в настоящее время поданы и находятся в работе в ПАО «ФСК ЕЭС» заявки на технологическое присоединение от общего количества заявок составляет около 50 %.

Процедура установления цены (платы) за оказание ПАО «ФСК ЕЭС» услуги по осуществлению технологического присоединения энергоустановок как государственных так и коммерческих заказчиков является идентичной для обоих. Цена формируется в соответствии с Методическими указаниями по определению размера платы за технологическое присоединение к электрическим сетям, утвержденных Приказом ФСТ России от 11.09.2011 № 209-э/1. При этом для определения цены за оказание данной услуги могут применяться стандартизированные ставки ФАС России в случае отсутствия необходимости выполнения мероприятий «последней мили», в противном случае цена (плата) устанавливается ФАС России по индивидуальному тарифу. Стандартизированные ставки ФАС России устанавливаются Приказом ФАС России для ПАО «ФСК ЕЭС» ежегодно для всех категорий клиентов.

Ожидаемый объем выручки от оказания услуг по технологическому присоединению составляет:

— в 2017 году — 20 084,8 млн. руб. без НДС;

— в 2018 году – 9 067,9 млн. руб. без НДС;

— в 2019 году – 5 473,5 млн. руб. без НДС;

— в 2020 году – 56,1 млн. руб. без НДС.

Проценты за платную рассрочку учитываются в состав процентных доходов.

Исходя из ретроспективы показателей по ТП, а так же с учетом имеющихся заявок на ТП планируется присоединять к сетям ЕНЭС порядка 2,5-3 ГВт мощности ежегодно.