| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 141,3 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 1,0 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.06684₽ -0.15%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Олег Каширин, странно. Я вот спокойно как-то воспринимаю все эти неприятности, так как заранее к ним был готов, поэтому и переживаний нет. ГП и ФСК держал и буду держать, пока не реализуют свой потенциал. А вы, смотрю, как-то эмоционально переживаете. Уж не на плечи ли вы берете эти акции?:)

Олег Каширин, странно. Я вот спокойно как-то воспринимаю все эти неприятности, так как заранее к ним был готов, поэтому и переживаний нет. ГП и ФСК держал и буду держать, пока не реализуют свой потенциал. А вы, смотрю, как-то эмоционально переживаете. Уж не на плечи ли вы берете эти акции?:) Тимофей Мартынов, тут больше подходит слово — гнев ))), бесполезные отчеты компаний, бестолковые оправдания менеджмента или вообще отсутсвие хоть каких-то пояснений по ситуации с дивами, бесполезные заявления от первых лиц государства, все это вызывает не разочарование, а гнев…

Тимофей Мартынов, тут больше подходит слово — гнев ))), бесполезные отчеты компаний, бестолковые оправдания менеджмента или вообще отсутсвие хоть каких-то пояснений по ситуации с дивами, бесполезные заявления от первых лиц государства, все это вызывает не разочарование, а гнев…

По выходу на уровень начала года буду сокращать позиции в акциях по всем инструментам в пользу ОФЗ и дивидендных акций США… Сделаю большую диверсификацию...

Мне уже просто не вериться, что у нас какой-то бизнес какой-то компании может существенно вырасти, особенно электросети которые вообще все зависят от тарифов, сейчас чуть они с долгами расплатятся и все все тарифы им опять заморозят… Дивов не увидим как и роста капитализации. Тем более вон инфляция у нас снижается из-за низкой покупательской способности населения. На таком фоне за счет чего им увеличивать прибыль? Сокращать издержки в госкомпаниях пока не очень получается… Простой пример — Россети сделали элекроГазель за 12 млн. рублей!!! И таких проектов у них думаю не мало, где просто блатные делают вид что работают и получают огромные деньги. Я не поленился позвонил в эту гребанную контору высказал все что думаю об их проекте… Бездари блатные сидят просто во всех этих госкомпаниях и тупо прожирают деньги, ждать что при них что-то у нас заиграет не приходиться...

Сырьевые компании могут еще выстрелить на фоне роста цен на ресурсы, в Газпроме есть идея связанная с тем, что окончание строительства трубопроводов положительно отразиться и на выручке и на прибыли и на сокращении издержек связанных с платой за транзит, но и эту бумагу буду сокращать как минимум в половину в случае выхода в целом по портфелю в безубыток… А потом пусть творят что хотят, буду просто проводить ребалансировку портфеля и все… Никаких конкретных идей на нашем рынке я просто не вижу… Что у нам может вырасти за счет развития бизнеса? Какая компания? Я не вижу...

Ну если только ставку и дальше будут снижать где-нибудь до 5%, то да на таком фоне и ГП с 6,5% дивов будет привлекателен для покупок…Ремора, сколько я читал умных книжек, ни разу не встречал сравнение номинальной цены с рыночной, потому что от этого ничего не зависит

websan, +1 Олег Каширин, с таким подходом к инвестициям как вас угораздило вообще начать торговать акциями?… :)

Олег Каширин, с таким подходом к инвестициям как вас угораздило вообще начать торговать акциями?… :)

я исхожу из показателей и сравнительного анализа с аналогами.

--------------

вы же видите один негатив, значит просто закрывайте все позиции и займитесь тем во что вы верите. Жить надо на позитиве и делать инвестиции исходя из того что они будут приносить доход, а не просто влить деньги, просрать часть и ждать пока ее вернут на счет. потом выйти, вздохнуть с облегчением, перекреститься и пропить… :)

плановая экономика в Госкомпаниях исходит из того, что планируют по минимуму — план перевыполняют — получают премии. Молодцы — всегда побеждают свои планы… :) Не кто же не хочет планировать по максимуму, а потом с надрывом еле дотягивать до нужного рубежа и получать за это выговоры и премий лишаться...

А вообще сейчас именно Госкомпании будут давать дивиденды по максимуму и прибыль хорошую за счет объемов реализации. Очень долгое время Госкомпании были изгоями в рынке. Но случись какой казус, кризис деньги и имущество в Госкомпаниях будут под протекцией Государства, а частники могут тупо разориться и получить убытки.

Вложения в недооценку Госкомпаний сейчас наиболее надежны и прибыльны… :)

Вы наверно просто не застали те времена на ММВБ, когда дивиденды составляли 1-3% от рыночной цены и акционеры этому были очень счастливы… :) если по акции заявляли о выплате 5-6% доходности в данной бумаге был ажиотажный спрос и ее тупо уносили на планку.Я мечтаю только об одном уровне — начала года, чтобы продать на хрен минимум половину от этой конченной конторы и остальных госкомпаний, пусть кретины Медведев, Силуанов, Дворкович и остальные причастные к эпопеи с дивами участвуют в приватизации подобного говна впредь сами без меня, надоело, эти компании не пойми как составляют свои отчеты и не пойми как начисляют дивы...

Олег Каширин, в Газпроме тоже разочаровался?- Шен Ци (S как доллар),

которые тут посты пишут и ругают ремору, неужели они все закупились акциями по его подсказке?

Ругают не за то что прогноз был плохой (в прогнозы уже давно никто не верит), а потому что растет медленно… А вообще иногда срач на смартлабе полезен… можно отследить корреляцию «жарких споров» по бумаге и ее рост… Многие (в том числе все маркетмейкеры) получают профит только от колебаний, так им любой срач только на руку… - Шен Ци (S как доллар), признаюсь, я немного попал под влияние этого ажиотажа, правда я все же самостоятельно фундаментал смотрел и решил для себя что в бумаге есть потенциал

читаю смартлаб, смотрю отчеты и презентации, смотрю на график (последовательность не обязательно такая) потом принимаю решение о покупке или продаже, все решения принимаю сама :) как-то не хочется никого ругать за прогнозы)))

читаю смартлаб, смотрю отчеты и презентации, смотрю на график (последовательность не обязательно такая) потом принимаю решение о покупке или продаже, все решения принимаю сама :) как-то не хочется никого ругать за прогнозы)))

меня вот удивляют люди, которые тут посты пишут и ругают ремору, неужели они все закупились акциями по его подсказке?- Ремора, вы специально игнорируете любой негатив по ФСК?! Зачем? Думаете это как-то поможет ее росту? )))))))) Я вам и представил презентацию из отчета ФСК за 2016 год.

Долги у ФСК за 5 лет только выросли и какой-то тенденции на снижение самого долга нет, сил хватает только %% обслуживать...

Прогнозы руководства компании по прибыли наверное тоже берутся не с потолка, а прогнозируются исходя из доходов (что очень просто посчитать тариф*потребление*темпы прироста потребления) и расходов (модернизация и обслуживание долга)… Вот вам и результат — прибыль будет падать… Все честно и открыто ))) А вы кричите про какие-то планки и номиналы, денег-то нет и это не фантазии, а реальность...

- Олег Каширин, не болтайте ерундой… :) смотрите отчеты и не подменяйте понятия.

1. По отчетности Чистых активов на акцию (за вычетом долгов) = 77к., стоимость в рынке 17,3к.

-----------------------

2. ежеквартально прибыль увеличивается.

3. не важно сколько долгов у АО, если оно их обслуживает и при этом получает дополнительно Чистую прибыль.

и самое главное: — реальные показатели в отчетности компании, а не предполагаемые планы. Мысленно мы можем предполагать, что живем на Канарах, денег куры не клюют… а что в реальности?

и тут так же = отделяйте реальность от предположений (фантазий)… :) - Ремора, говорить они могут все что угодно, только я что-то не заметил чтобы это как-то отражалось на дивах… На что вы вообще рассчитываете? У ФСК инвестпрограмма огромная и долгов больше чем она сейчас стоит — вот вам же все наглядно показали -

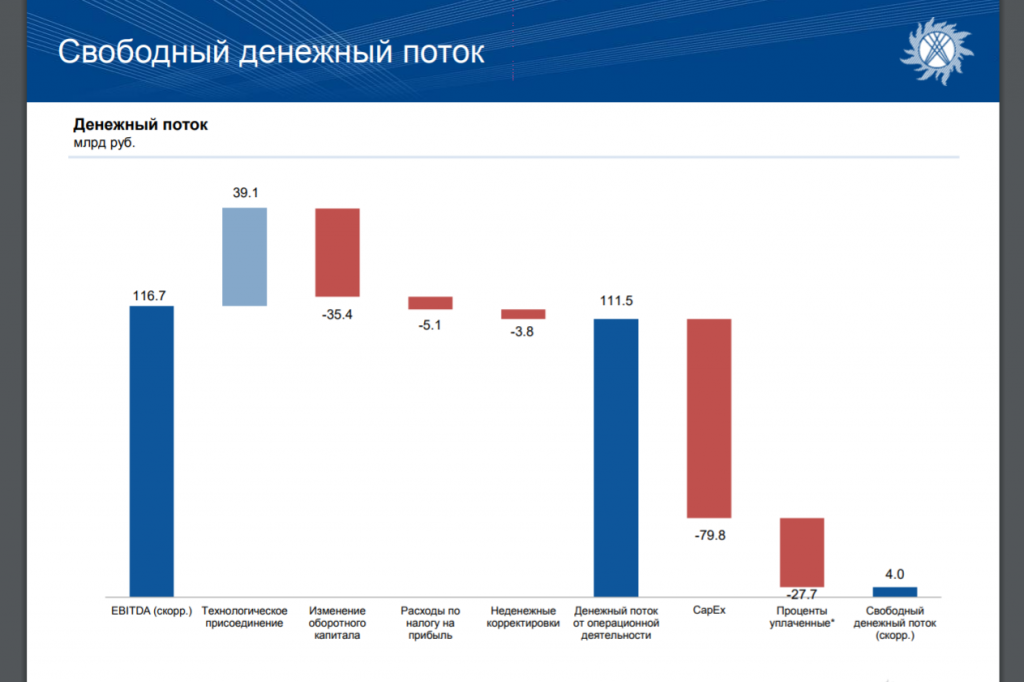

Свободных денег в ФСК за 2016 год осталось всего 4 млрд!!! А выплатили 18 млрд на дивы, то есть опять заняли и увеличили долг...

- Дмитрий Иванов, Прибыль от техприсоединений не пойдет на дивиденды — это деньги предназначены именно для модернизации электросетей и акционерам они не достанутся…

- Олег Каширин, а ничего что в 2017 и далее будут приходить на счета компании те средства, которые были отражены в 16ом году как прибыль от ТП? И по мере поступления средств они будут включаться в базу для расчёта дивов. Средства были отражены как прибыть в 2016 году, но реально они будут поступать частями, т.к. рассрочка платежей была, поэтому с них и не платили дивов.

- ПBМ,

Сама компания не верит в рост прибыли ))) а вы надеетесь на рост дивов и капитализации?! Тут электрик есть на сайте, он там что-то говорил, про необходимость модернизации… Наверно с этим и связано падение прибыли в финансовом плане...

Я мечтаю только об одном уровне — начала года, чтобы продать на хрен минимум половину от этой конченной конторы и остальных госкомпаний, пусть кретины Медведев, Силуанов, Дворкович и остальные причастные к эпопеи с дивами участвуют в приватизации подобного говна впредь сами без меня, надоело, эти компании не пойми как составляют свои отчеты и не пойми как начисляют дивы... - Олег Каширин, посмотрите на более ранние планы… :) они все занижены и не на 10-20%, а кратно ...

вы как вчера родились Олег, кто следит за планами и прибылью ФСК ЕЭС давно в курсе.

в 2014г. по плану на 2016г. была заложена Чистая прибыль чуть больше 7 млрд.р., не 106 млрд. и даже не 53 млрд.р., через год планы подкорректировали… вы приводите в пример план накиданный на скорую руку в 2015г. сравните цифры отчетов и планов… :)

Муров постоянно занижает планы, чтоб их перевыполнять — это надо знать как «Отче Наш»…  Олег Каширин, Ремора прав, как минимум отчасти, в отчёте по РСБУ за 6 мес уже прибыль по передаче эл. энергии уже 90.2-69.3= 20,9

Олег Каширин, Ремора прав, как минимум отчасти, в отчёте по РСБУ за 6 мес уже прибыль по передаче эл. энергии уже 90.2-69.3= 20,9

против 15.5 в прошлом году

т.е. заметно так повыше.

за весь прошлый год было 24.4 судя по эксельнику (ссылка выше) т.е. в этом году будет уже точно больше.

и дивы соответственно должны бы вырасти.- Ремора, по факту получили прибыль бумажную, а планируют реальную и она по плану этому падает причем кратно… Кроме того этот финансовый план весит на сайте самой ФСК и не подвергся никакой коррекции, значит все в силе…

- ПBМ, ну посмотрим что будет, но каких-то иллюзий я не питаю… Дивы реинвестирую, а надежды на существенный рост, что дивов, что капитализации нет, ни у меня ни по всей видимости у менеджмента компании иначе бы они давно подкорректировали свой финансовый план. А так видать потом просто сошлются на него, типа извините инвесторы, мы вас предупреждали у нас инвестиции огромные...

- Олег Каширин, есть скорректированный план, там 10 ярдов на дивы в 2017, вместо 6 ярдов.

с одной стороны всё печально, это что-то вроде 8 коп, или 4.5% годовых, из которых часть за первый квартал уже выплачена

с другой стороны, если полистать этот скорректированный план, то за

16 год планировали выплатить 13, а дали 18 ярдов

наскольно я понимаю, падение прибыли будет за счёт технического присоденинения,

45 ярдов в 2016 против 20 ярдов в 2017

но как мы знаем, техприсоединение в дивидендах не учитывалось.

прибыль по передаче электричества должна по плану упасть с

24 ярдов до 21.6 ярда, что не так существенно и в реале может быть и рост.

по строке

Прибыль до налогообложения без учета процентов к уплате и амортизации, выручки за услуги ТП, начисления и восставновления резервов, переоценки стоимости финансовых вложений (строкаV + строка 4.2.2 + строка II.IV — строка 1.5. — строка 4.1.3. + строка 4.2.3. — строка 4.1.4. в части доходов от переоценки стоимости фин.вложений или + строка 4.2.4. в части расходов от переоценки стоимости фин. вложений)

имеем за 2016

факт119 662

за 2017 скорректированный план

117 737

что кмк не есть «кратное»

и по традиции реальный результат хотелось бы видеть повыше плана

в 2016 году план перевыполнили на 10 ярдов, т.е. 10%

по материалам экселя "Проект корректировки инвестиционной программы ПАО «ФСК ЕЭС» на 2016-2020 гг."

www.fsk-ees.ru/investments/investment_program/ - Поздравляю, коллеги! Наконец-то и на нашей улице праздник. Полагаю, что завтра уже закроем гэп и скорее всего выше дальше пойдем

- Олег Каширин, вы смотрите на дату данного «финплана» — 2010-2015г. выпуска… :)

а еще обратите внимание на прогноз Чистой прибыли за 2016г. = 53 млрд.р.! по факту получили 106 млрд.р РСБУ...

--------------------------

поэтому не стоит эту филькину грамоту в пример приводить. за 1 полугодие 2017г. Чистая прибыль +13% к 2016г.,

как можно постить такую ерунду после реальных отчетов?

эти предположения оторваны от реальности.

- Гамлет Цоцикян, одна причина, но веская чтобы задуматься стоит ли вкладываться в ФСК — это кратное снижение прибыли в финансовом плане самой ФСК.

www.fsk-ees.ru/upload/docs/Finansovaya_model_na_2016-2020.pdf

Россети (ФСК) - факторы роста и падения акций

- По мультипликаторам - очень дешевая компания (P/E за 25г. 1,0) (13.05.2026)

- Прибыль ежегодно будет расти и рано или поздно акции компании начнут покупать (13.05.2026)

- Капекс растет, а Payout ratio за 27г. прогнозируют всего 7,7% (13.05.2026)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина, есть вероятность что заплатят за 27г. (13.05.2026)

- Инвестпрограмма ежегодно обновляется в сторону роста, непонятно когда это закончится (13.05.2026)

- Компания выполняет социальную функцию - не понимаю зачем ей вообще платить дивиденды (13.05.2026)

- Новые построенные мощности не увеличивают выручку, но увеличивают амортизацию и часто списываются в конце года, что снижает прибыль (13.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: