| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 146,3 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 1,0 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.06924₽ -0.2%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Ремора, не подскажите что с долгами там у ФСК, снизили обязательства?

Олег Каширин, госпади, чо ты спрашиваешь то?

Вот же все есть тут специально для вас: http://smart-lab.ru/q/FEES/f/y/MSFO/net_debt/

Тимофей Мартынов, Вот сразу и не сообразишь — как в эти данные для ФА по акциям попасть, кроме как по твоей готовой ссылке. Я минут 10 вспоминал, что можно через котировки зайти в таблицу с показателями. Нет кнопки удобной на заметном месте.- Аудитор,

«справедливая стоимость объектов основных средств определялась преимущественно методом оценки стоимости замещения с учетом накопленной амортизации. Данный метод предполагает оценку суммы затрат, которая потребовалась бы для восстановления (воспроизводства) или замены соответствующего объекта с учетом корректировок на физический, функциональный и экономический износ, а также моральное устаревание. »

EBITDA +33% только

http://smart-lab.ru/q/FEES/r/y/MSFO/

Тимофей Мартынов, +11,8%

Маркин Павел, ты где цифру взял?

я просто сам EBITDу посчитал

Тимофей Мартынов, в пресс-релизе

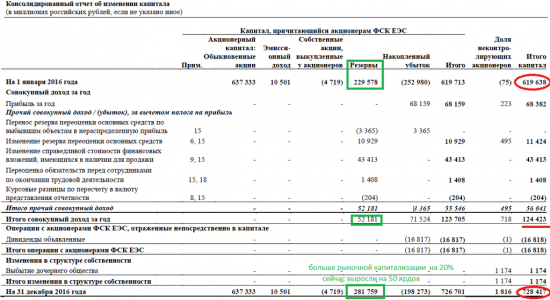

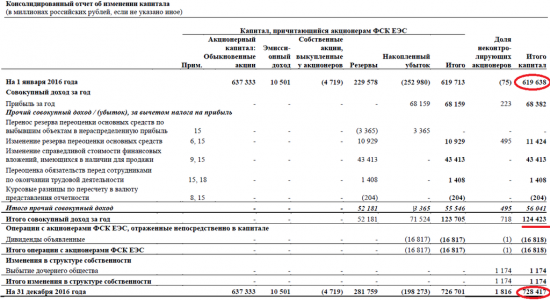

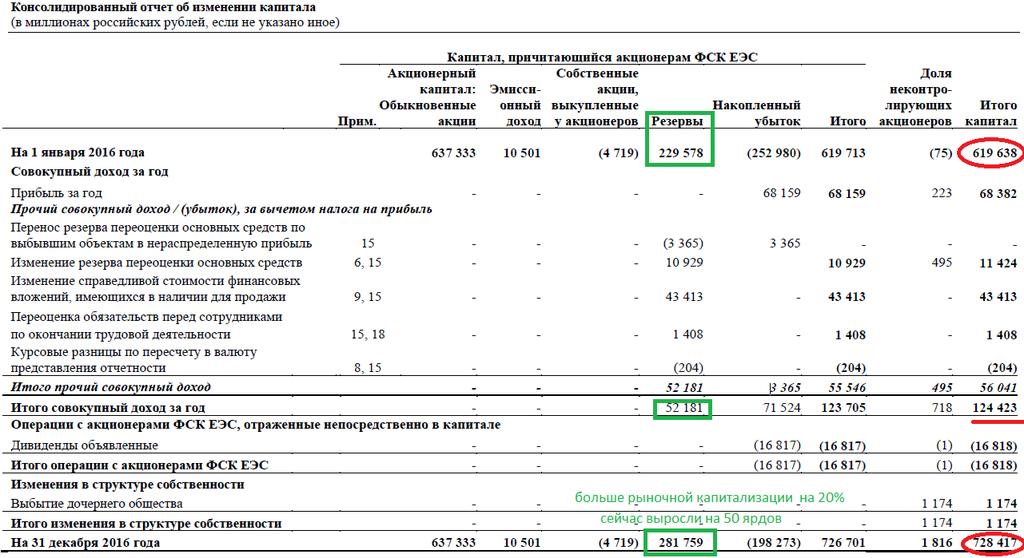

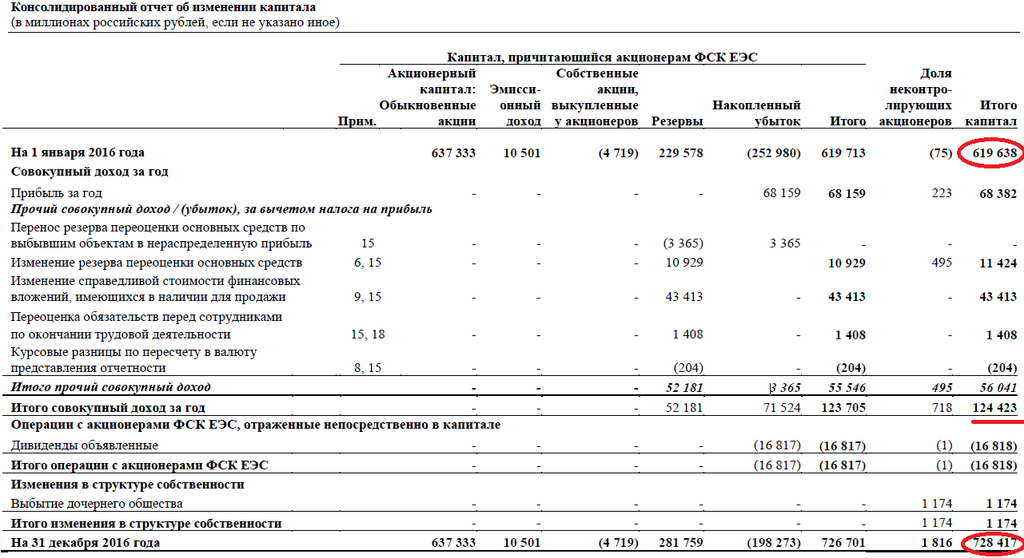

www.fsk-ees.ru/upload/docs/2017-03-23_IFRS%20results%20FY2016_RUS_FIN.pdf Резервы выросли до 281 млрд.р. (рыночная капитализация сейчас на 20% меньше),

Резервы выросли до 281 млрд.р. (рыночная капитализация сейчас на 20% меньше),

а это только резерв.

Капитал вырос до 728 млрд.р. ( в 3,8 раза выше рыночной капы, был 619 млрд.р) + 110 млрд.р. (50% рыночной капы).

Реально прирастить капитал на 110 млрд.р., увеличить резервы на 50 млрд.р. и сократить непокрытый убыток прошлых лет на 71 млрд. р при этом иметь Чистую прибыль всего 68 млрд.р. ? ...

есть скрин отчета с цифрами, которые говорят сами за себя...

Ремора, не подскажите что с долгами там у ФСК, снизили обязательства?

Олег Каширин, госпади, чо ты спрашиваешь то?

Вот же все есть тут специально для вас: http://smart-lab.ru/q/FEES/f/y/MSFO/net_debt/EBITDA +33% только

http://smart-lab.ru/q/FEES/r/y/MSFO/

Тимофей Мартынов, +11,8%

Маркин Павел, ты где цифру взял?

я просто сам EBITDу посчитал EZ, про рыночные условия здесь заикнулись

EZ, про рыночные условия здесь заикнулись

В общем надо пару-тройку стандартов осилить, чтобы понять в чем цифра. А лучше осилить пояснения))) Вечером займусь, сразу после изучения отчетности своих клиентов))

- отчет совершенно нейтральный, более того он подтвердил наличие инсайда.

вы можете сколько угодно делать прикидок, вычислений, тот кто в курсе уже нарисовал на графике, что нужно.

16 к. нижняя граница при которой дд = 10% от наихудшего варианта 25% по мсфо

26 к. верхняя граница при которой дд = 10% от наилучшего варианта 50% по мсфо

вот так и живем

EBITDA +33% только

http://smart-lab.ru/q/FEES/r/y/MSFO/

Тимофей Мартынов, +11,8%- Через стакан продать такой пакет — этож не выгодно будет никому, наверняка покупатель не обезличенный будет)

- Рост капитализации говорит о реальной Чистой прибыли в 124 млрд.р., при этом выросли многие показатели, такие как Капитал и Резервы.

68 млрд.р. я так понимаю Муров готов распределить по Постановлению правительства, остальное он уже заложил в рост Чистых активов на 1 акцию.

===========

еще в резерве спрятано 281 млрд.р! = полная рыночная капа ФСК ЕЭС на ММВБ ..

- Олег Каширин, По отчёту долги уменьшились на 7 лярдов примерно(но это за год)

Россети (ФСК) - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: