| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 87,8 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 0,6 |

| P/S | 0,0 |

| P/BV | 0,1 |

| EV/EBITDA | 0,9 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.04154₽ -4.55%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

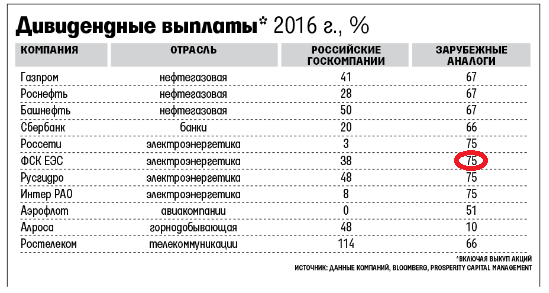

- Олег Каширин, не знаю, но думаю, что 75 проц. чистой прибыли очищенной от переоценок финансовых вложений (здесь в основном ИРАО) достаточно компании и на амортизацию с модернизацией. Я голословно могу предположить, что есть огромные возможности для экономии средств на ремонте и строительстве. А то, что ФСК предлагает — типа амортизация по РСБУ в отчетности МСФО для выплаты дивов это конечно круто и так можно далеко зайти. Я думаю, что «бенефициары» госкомпаний в основном заинтересованы на контроле потоков и заработке на расходах — дивиденды для них это отток подконтрольных расходов и потоков, что оценивается как личные недополученные доходы. ИМХО — никому в госкомпаниях нахрен не сдалось платить дивиденды и увеличивать акционерную стоимость, так как нет «интереса» в этом.

Однако я прикинул только отчетность и текущее состояние госполитики по дивидендам госкомпаний. Наверняка может есть принципы, что амортизация такая, инвестпрограмма сякая, МСФО нахрен да и РСБУ тоже и тем более дивы))) Но я в этом не разбираюсь — в индивидуальных договоренностях с каждой госкомпанией… Хотя как раз это и имеет место быть. Может Вы знаете об них — так напишите. - Что более-менее известно по дивидендам: пока действует норма выплат дивидендов от госкомпаний в размере 25% от чистой прибыли по МСФО, но с «индивидуальным» подходом к каждой компании (бред), менеджмент предлагает 25% от РСБУ с исключением переоценки от акций «Интеррао», ФСК являлся «дойной коровой» холдинга Россети и выплачивал в прошлом году 95% от чистой прибыли по РСБУ.

Вообщем, то бардак какой-то.

ИМХО:

Можно с высокой степенью вероятности предположить, что переоценка Интеррао+резервы не войдут в базу выплат дивидендов.

Предполагаемые дивиденды:

1. Минимальная выплата — 25% от чистой прибыли по РСБУ за 2016 год за вычетом переоценки и резервов = 59,17 млрд. руб. То есть 14,8 млрд руб, что составляет примерно 6,7 процентов. Это тоже относительно немало, но учитывая ожидания может быть и «маловато».

2. Выплата по «Правительству» — 25% от всей чистой прибыли по МСФО за 2016 год, отчет МСФО еще не вышел, но должно быть не меньше чистой прибыли по РСБУ включая переоценку, то есть 100-110 млрд. руб. Можно только погадать не имея отчета МСФО: тогда дивидендные выплаты будут = 25 млрд.руб, что даст примерно 11,25-12 процентов. Такие дивиденды относительно «честные», но несут риски последующих переоценок пакета ИРАО… может это и не очень то хорошо в перспективе.

3. Выплаты в 25% от ЧП МСФО минус переоценка ИРАО и резервы — тогда надо ждать выхода МСФО на днях (очень возможный вариант). За 9 месяцев 2016 года (если я правильно посмотрел) — чистая прибыль МСФО без переоценки была 59,2 млрд. руб, плюс 4-й квартал, который должен дать не меньше предыдущих, то есть не меньше 80 млрд.руб должно быть. Это может дать, как минимум, дивидендов в размере 20 млрд. руб, но скорее всего будет побольше, что принесет где-то 9-10% на акцию.

Остальные варианты дивидендных выплат совсем уже непонятны: это и максимально возможные (как за прошлый год), так и по «Шувалову» — ЧП МСФО за минусом индивидуальных договоренностей с каждой компанией.  Baby Holl, страниц 50 назад (в январе) писал, что Ремора четко увидел недооценку МТС осенью, ФСК и Россети ранее. В МТС он был прав, но косякнул с таймфреймом. Они выросли, но до этого я успел его потроллить где-то с месяц) История повторяется.

Baby Holl, страниц 50 назад (в январе) писал, что Ремора четко увидел недооценку МТС осенью, ФСК и Россети ранее. В МТС он был прав, но косякнул с таймфреймом. Они выросли, но до этого я успел его потроллить где-то с месяц) История повторяется.

Посмотрел сегодня фильм про Баффета. Только отчетность, только хардкор! Тарим и ждем, терпеливо ждем, терпим просадку. Да можно на лоях зайти, а можно кровью плакать, прыгая в перехайное ралли. Каждому свою.

Олег Каширин, потому что есть много факторов, им нужны инвесторы а не псины кукловоды которые беспределят на рынке

Олег Каширин, потому что есть много факторов, им нужны инвесторы а не псины кукловоды которые беспределят на рынке вот немного корявый текст с сайта Доход (в оригинале с опечатками)

вот немного корявый текст с сайта Доход (в оригинале с опечатками)

В соответствии с дивидендной политикой, ФСК ЕЭС «Совет директоров общества стремится при определении рекомендуемого размера дивидендов исходить из того, что сумма средств, направляемая на выплату дивидендов, должна составлять не менее 10% чистой прибыли по РСБУ после обязательных отчислений в резервный фонд, уменьшенной на сумму дохода от переоценки финансовых вложений и единовременной прибили от продажи ценных бумаг и другого имущества.» Общество может выплачивать дополнительные дивиденды в размере от 0 до 100% остатка чистой прибыли с учетом инвестиционных программ. За 2016 год получили очень большую прибыль, однако около половины из нее является бумажной (переоценка акций), то есть не выражается в денежном потоке. Исходя из этого, мы думаем, что ФСК может выплатить стандартные 25% от прибыли, но от прибыли с корректировкой. Если это так, то размер дивидендов на акцию может быть даже ниже, чем в прошлом году (а именно 0.01032 против 0.0133185). Мы, однако, полагаем, что, правительство (основной акционер) будет настаивать на выплате дивидендов не ниже прошлого года. Разница в ожидаемой доходности здесь может сотавить около 2%.

они говорят что скорее всего будет на уровне 25%, НО от скоректированной прибыли. при этом не учитывают «дополнительные дивиденды»

думается мне, 25% от чистой вполне реальный прогноз.

7.6% ДД это как-то маловато, чуть ли не газпромовский уровень. жду больше.

интересный факт, что по дивидентной политике, продажа акций например ИнтерРао вообще не скажется на дивах.Коллеги! Может все проще. 9.11 на выборах президента США началось Трампоралли, в акции ФСК это с уровня 0,156 на тот день. Дядьки с большими деньгами входили в акцию. Рост на ожиданиях улучшения отношении между США и Россией, вплоть до отмены санкции составил 66%. После того как надежды на отмену санкций стали угасать, Трампоралли закончилось, а 15.02 фактически вышла новость об отмене отмены санкций, о чем я постил сюда, трампопузырь начал сдуваться, а дядьки с большими деньгами выходить из акции. По странному стечению обстоятельств ровно 9.03 был достигнут уровень 0,156, с которого все и началось.

Koyot, серьезные инвесторы со всех бумаг уходят, почти все падает. Продавать надо, сбе, фск, аэрофлот, мечел и т.п. бумаги.

Koyot, серьезные инвесторы со всех бумаг уходят, почти все падает. Продавать надо, сбе, фск, аэрофлот, мечел и т.п. бумаги.

Петрович, а бесплатно отдавать не начнут? Я возьму если что...

Если ФСК еще просядет до 10 копеек это что тогда капитализация около 100 млрд и прибыль за год у компании будет тоже около 100 млрд… Когда было что-то подобное и где?

Или вы цену просто так от балды говорите?

Олег Каширин, в третьем эшелоне можно и не такое найти. Вот например посмотрите по тикеру RTGZ: капа 1.5 млрд Р и чистая прибыль за 2016 такого же порядка выйдет (но у них всё очень от 4 квартала зависит). Извините, что приплёл в топик левую компанию, я к ним никакого отношения не имею, просто привёл пример :)

Россети (ФСК) - факторы роста и падения акций

- По мультипликаторам - очень дешевая компания (P/E за 25г. 1,0) (13.05.2026)

- Прибыль ежегодно будет расти и рано или поздно акции компании начнут покупать (13.05.2026)

- Капекс растет, а Payout ratio за 27г. прогнозируют всего 7,7% (13.05.2026)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина, есть вероятность что заплатят за 27г. (13.05.2026)

- Инвестпрограмма ежегодно обновляется в сторону роста, непонятно когда это закончится (13.05.2026)

- Компания выполняет социальную функцию - не понимаю зачем ей вообще платить дивиденды (13.05.2026)

- Новые построенные мощности не увеличивают выручку, но увеличивают амортизацию и часто списываются в конце года, что снижает прибыль (13.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: