Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСтэфан Геращенко, выручку от ТП ФСК ЕЭС нарастит в 4 квартале… :) на 10 лет идет рассрочка крупных присоединений с 2016г., таких как РосАтом.

и будет сразу побольше, чем у МРСКашек…

========================

по поводу финплана и заложенных там дивидендов напомню — в 2016г. за 2017г в финплан были заложены дивиденды 10 ярдов. — по факту выплатили 20 (с учетом 1кв.).

то же самое было ранее с 2015 и 2016гг., те кто отслеживал все данные в курсе.

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 158,5 млрд |

| Выручка | 1 616,6 млрд |

| EBITDA | 612,6 млрд |

| Прибыль | -144,5 млрд |

| Дивиденд ао | – |

| P/E | -1,1 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,1 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.07498₽ -0.95%

-

Финплан конечно рабочий, но указанные рост налогов, амортизации, себестоимости — реальные и от Мурова не зависят. Вы же не будете их оспаривать? Думаете, что все это чем-то перекроется — напишите свои корректировки к столбику по пунктам, с которыми не согласны. Конкретно. Чтобы итог сложился в желаемую вами прибыль )

Андрей Бажан, новая статья доходов — это оплата мощности сетей потребителями по аналогии с генерацией, при этом новые потребители начнут это делать в полном объеме с 1 января 2019г.

Григорий, возможно, чтобы не мешали писать ничем не обоснованные вещи. Инвестпрограмма по моему мнению после 2020 продолжится и дальше по 100+ миллиардов в год.

Александр Е, можете присести сюда результат своего анализа финпланов? Что послужило 7-кратным уменьшением прогноза прибыли? Если укажите на это скриншотом, думаю даже Ремора не найдет, как это проигнорировать. Ясно, что никто не будет необосновано так занижать план.

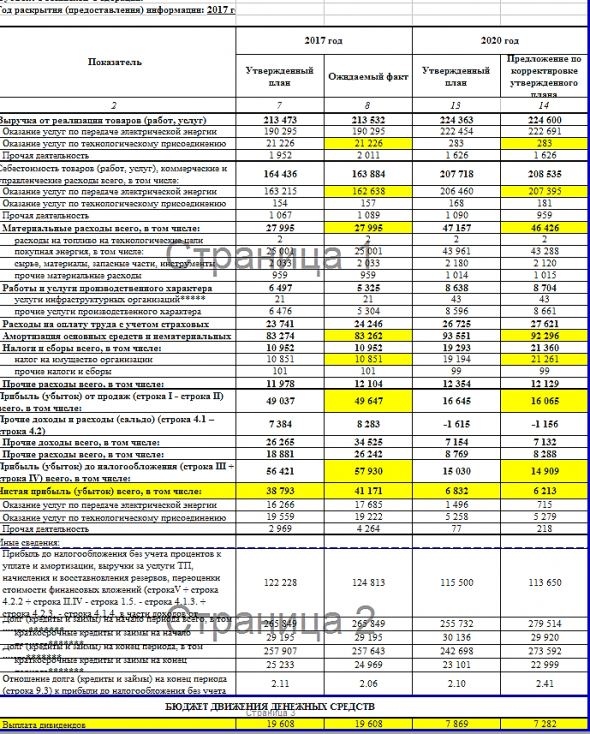

Андрей Бажан, привожу краткий анализ финплана. Скриншот тут же.

Взял старый финплан 2017 года.

Прогноз выручки на 2020 – 224 млрд против 215 в 2017, всего +5%. Выручка от передачи энергии – 223 против 190.

Себестоимость растёт опережающе: с 163 до 207 млрд. В основном за счёт покупной энергии, с 28 до 46 млрд. Этот эффект мы уже увидели в отчетности за 1-3 кварталы этого года: несмотря на повышенный тариф для ФСК, себестоимость выросла не меньше, и прибыль от продаж не выросла нисколько.

Дальше по затратам. Амортизация вырастает планово с 83 до 92 млрд. Инвестпрограмма влияет на прибыль неоднозначно. Ремора пишет, что с новыми стройками возрастает мощность и это хорошо. На самом деле выручка ФСК зависит только от того, сколько энергии будет передано через ЕНЭС, и от желаний ФСК и новых строек это не зависит. Так что не факт, что новые линии и подстанции ФСК будут генерировать выручку. А затраты будут генерировать обязательно, в виде амортизации, налога на имущество, расходы на техобслуживание и ремонт и т.п.

Налог на имущество подрастает почти вдвое, с 11 млн до 21. Мало кто знает, что энергетики пользуются в последнее время льготой по этому налогу, и эта льгота заканчивается.

Плюсом к этому, не увидел в финплане увеличение процентных платежей, а это будет с ростом инфляции.

В заключение. Я не идеализирую финплан, этот документ составлен для Минэнерго с другими целями. Он будет уточняться. Тем не менее тенденции налицо. Уменьшение роста выручки (связанное, очевидно, с изменением порядка оплаты МРСК за электроэнергию), рост себестоимости за счёт сразу нескольких факторов. Поэтому я считаю, что в 2016-2017 были золотые годы ФСК, которые прошли и теперь неизвестно, когда повторятся.

Александр Е, падение выручки от ТП у Фески вполне объективно, так вроде и должно быть. (кстати за 9 мес она составляет всего 80 млн. — поменьше чем у всех МРСК-к.) По сетям 220 кВ и выше присоединяются только крупные генерирующие объекты (АЭС, ГЭС, ТЭС), а за исключением Крымских станций новых строек в чистом поле пока не заявлено. ДПМ-2 предполагает не новое строительство, а модернизацию!!! станций (т.е. присоединённая мощность значительно не вырастет); либо новых потребляющих районов (именно новых — а где они???), а за капвложения в строительство ЛЭП на пример к Южно-Якутскому району или на Чукотку навряд ли кто-то заплатит, кроме бюджета или Сетки (а это им надо?). А насчёт Капы ФСК — так они ещё серьёзно и не начинали строительство магистральных линий 750-1150 кВ для связи 1-й и 2-й ценовых зон (старые Советские линии остались в Казахстане, да и этот проект в Советские времена закончен не был. Как то так.- Андрей Бажан, надо учитывать так же, что в 2017г. в дивполитике были прописаны дивиденды 10% от РСБУ… :)

а в мае 2018г. приняли новую, в которой мы имеем 50% от скорректированной Чистой прибыли на дивиденды.

====================================

Косячники этого не знают… :) и делают свои «расчеты» не учитывая такие мелочи как рост тарифов, мощности и разницу див в %. адью… - Финплан конечно рабочий, но указанные рост налогов, амортизации, себестоимости — реальные и от Мурова не зависят. Вы же не будете их оспаривать? Думаете, что все это чем-то перекроется — напишите свои корректировки к столбику по пунктам, с которыми не согласны. Конкретно. Чтобы итог сложился в желаемую вами прибыль )

- Московская биржа готовится к притоку клиентских средств из-за санкций

Московская биржа готовится к новым санкциям, которые США могут ввести против российских компаний и банков. Она уже создала специальный резерв, который может быть направлен на докапитализацию дочернего Национального клирингового центра (НКЦ), рассказал финансовый директор Московской биржи Максим Лапин. «Мы ждем, как будет развиваться ситуация по возможным новым санкциям против российских компаний, – цитирует «Интерфакс» Лапина. – Есть сценарий, по которому в НКЦ может прийти значительная ликвидность от участников рынка, именно так было в декабре 2014 – начале 2015 г.».

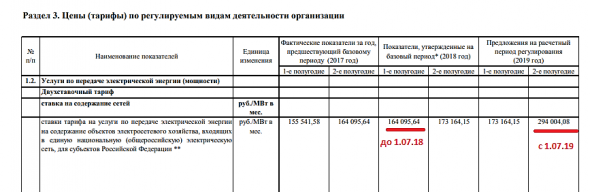

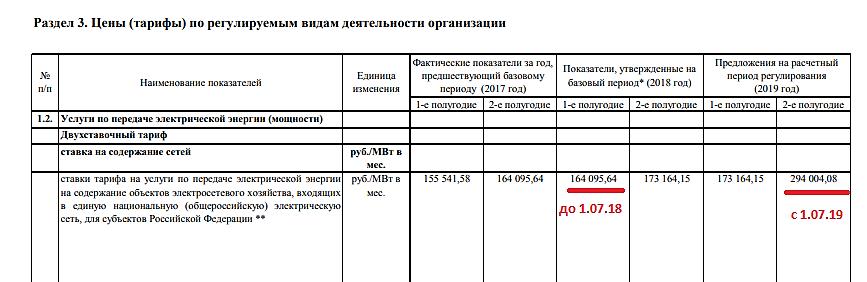

www.vedomosti.ru/finance/articles/2018/11/07/785764-moskovskaya-birzha-gotovitsya - Андрей Бажан, поступок идиота смотреть старые данные, когда сам Муров говорил на последнем ВОСА: — финплан рабочий документ, он постоянно редактируется. и есть еще один план по росту тарифов. в него заложен рост тарифа на 70% в 2019г. (заложили данный рост в 2018г.). и этот денежный поток напрочь перечеркивает старый план.

да, чтоб меньше обращали внимание на выдуманные троло-ло. в 2019-2020гг. в финплан заложено гашение долговой нагрузки, тро-ло-ло про это не говорит — упустил или не видит?

- Огромный недостающий кусок на 21 млрд — оказание услуг по тех.присоединению. Что это и почему оно обнулилось? Каким оно будет в 2018-2019? Покупная энергия еще -20, налоги -10 и амортизация -10. И вся прибыль сливается. Ремора же ждет роста прибыли. Интересно бы увидеть еще один столбик рядом — его версию корректировок к этой колонке цифр с обоснованием. Точность не важна, тут речь о порядках уже. А то див. доходность упадет до 2%, а это уже шипко ниже ОФЗ, Ремора )

Григорий, возможно, чтобы не мешали писать ничем не обоснованные вещи. Инвестпрограмма по моему мнению после 2020 продолжится и дальше по 100+ миллиардов в год.

Александр Е, можете присести сюда результат своего анализа финпланов? Что послужило 7-кратным уменьшением прогноза прибыли? Если укажите на это скриншотом, думаю даже Ремора не найдет, как это проигнорировать. Ясно, что никто не будет необосновано так занижать план.

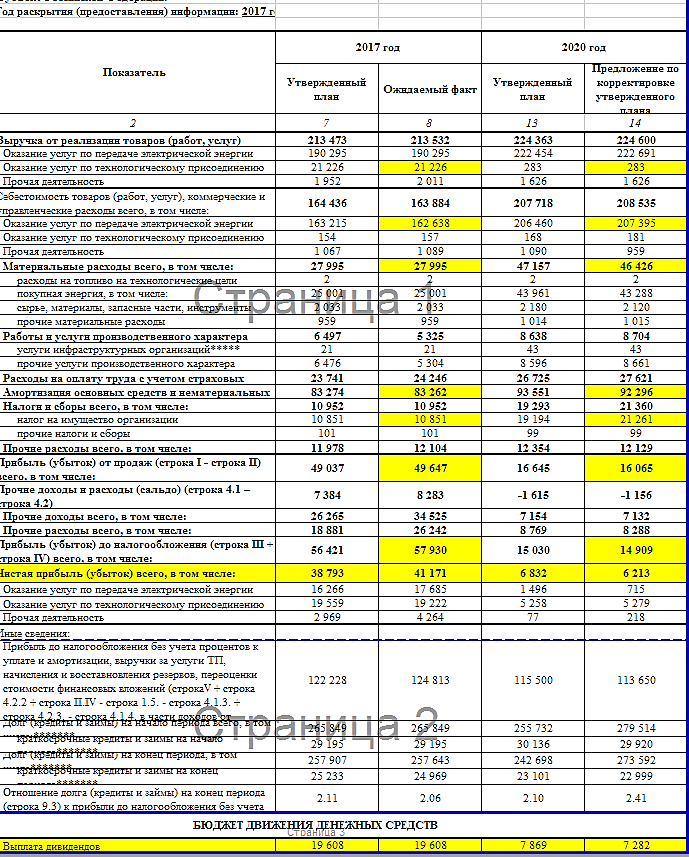

Андрей Бажан, привожу краткий анализ финплана. Скриншот тут же.

Взял старый финплан 2017 года.

Прогноз выручки на 2020 – 224 млрд против 215 в 2017, всего +5%. Выручка от передачи энергии – 223 против 190.

Себестоимость растёт опережающе: с 163 до 207 млрд. В основном за счёт покупной энергии, с 28 до 46 млрд. Этот эффект мы уже увидели в отчетности за 1-3 кварталы этого года: несмотря на повышенный тариф для ФСК, себестоимость выросла не меньше, и прибыль от продаж не выросла нисколько.

Дальше по затратам. Амортизация вырастает планово с 83 до 92 млрд. Инвестпрограмма влияет на прибыль неоднозначно. Ремора пишет, что с новыми стройками возрастает мощность и это хорошо. На самом деле выручка ФСК зависит только от того, сколько энергии будет передано через ЕНЭС, и от желаний ФСК и новых строек это не зависит. Так что не факт, что новые линии и подстанции ФСК будут генерировать выручку. А затраты будут генерировать обязательно, в виде амортизации, налога на имущество, расходы на техобслуживание и ремонт и т.п.

Налог на имущество подрастает почти вдвое, с 11 млн до 21. Мало кто знает, что энергетики пользуются в последнее время льготой по этому налогу, и эта льгота заканчивается.

Плюсом к этому, не увидел в финплане увеличение процентных платежей, а это будет с ростом инфляции.

В заключение. Я не идеализирую финплан, этот документ составлен для Минэнерго с другими целями. Он будет уточняться. Тем не менее тенденции налицо. Уменьшение роста выручки (связанное, очевидно, с изменением порядка оплаты МРСК за электроэнергию), рост себестоимости за счёт сразу нескольких факторов. Поэтому я считаю, что в 2016-2017 были золотые годы ФСК, которые прошли и теперь неизвестно, когда повторятся.

Григорий, возможно, чтобы не мешали писать ничем не обоснованные вещи. Инвестпрограмма по моему мнению после 2020 продолжится и дальше по 100+ миллиардов в год.

Александр Е, можете присести сюда результат своего анализа финпланов? Что послужило 7-кратным уменьшением прогноза прибыли? Если укажите на это скриншотом, думаю даже Ремора не найдет, как это проигнорировать. Ясно, что никто не будет необосновано так занижать план.Александр Е, вы как обычно лепите безграмотную отмазку. где в моем посте написано про разделение цифровизации на каналы связи и подстанции?… п.

я вам при ваши бредни о цифровизации подстанций и затратах на это. ваши подсчеты идиотичны, их нет в планах.

так как инвестка в ФСК включает все, но постепенно. и цифра составляет 10 ярдов в год = включена в общую массу. лишнее додумывать не нужно.

исходите из реальных данных предоставленных руководством ФСК и финпланами, пока по цифре до 2025г…

=============

все есть в ип и финпланах, зачем придумывать отсебятину? фантазии оставьте при себе…

Ремора, ничего не придумано, все пруфы есть, вы их просто игнорируете.

А если вы так любите финпланы, то попробуйте объяснить, зачем держать бумагу при ожидаемом руководством ФСК падении прибыли к 2020 году. По РСБУ за прошлый год больше 40 миллиардов, план на 2020 — 6 миллиардов.

Руководство планирует падение чистой прибыли и дивидендов соответственно примерно в 6 раз. По утверждённому ФСК и Минэнерго финплану.

Александр Е, По плану падение прибыли в 6 раз?? И что, это тут объясняют желанием перевыполнить план в 7 раз?! Ок, а какой ПЛАН был за прошлый год (который Муров перевыполнил фактом в 40)? Там был план в 7млрд?- Дивидендная доходность акций ФСК 2018 г. (прогноз conomy)

Размер дивидендов на одну акцию, руб 0,018855

Чистая прибыль за отчётный период, тыс. руб- 69 970 665,144022

Доля дивидендов в чистой прибыли, 34,34805%

www.conomy.ru/emitent/fsk-ees/page-templates/3265/6956

и потенциал роста 70% (по затратному подходу 250%) …

Александр Е, как связаны бумаги неэкспортёров с падением цены нефти?… :)

не стоит хотелку подстраивать под что вижу — то и пою. рубль кстати никуда не падет. к баксу топчется на месте.

Ремора, это вы свою хотелку подстраиваете под всё подряд, где надо и где не надо :) а бумага не то что на номинал, даже дивгэп в этом году закрывать не думает.

Ну, более подробно. Не для вас (вы не воспринимаете никакой негатив для бумаги, не вижу смысла переубеждать), для читателей ветки.

Нефть допустим падает. Государство роняет рубль для пополнения бюджета, в условиях дефицита бюджета других вариантов нет (почему оно не делает это именно сейчас и почему роняло, когда нефть росла — отдельная тема, связанная с ОФЗ и банковской системой). Тогда спекулянтский капитал выбирает. Либо ему сидеть в дивитикерах и ждать полгода дивдоходность 10% (и брать все риски непредсказуемого Ливинского), либо тупо пойти в бакс и там взять те же 10%, но за месяц или неделю. Или пойти в бумаги экспортёров, не связанных с нефтью, там такие доходы получаются, что и Белоусов волнуется.

Последствия мы уже видим, спекулянты убежали из ФСК и МРСК ещё летом, льют бумаги на хороших отчетах и раньше весны вряд ли вернутся.

Более сложная цепочка связана с ключевой ставкой. Если будет резкое падение нефти как несколько лет назад и ЦБ задерёт ключевую ставку выше 10%, бумаги ФСК, как и многие другие, будут вообще никому не интересны.

P.S. Про долг ФСК в 200 ярдов, привязанный к инфляции, и стоимость которого доходила до 15% годовых в 2014-2015, тоже забывать не стоит.

Александр Е, Уважаемый, не хотите обсудить э/сетевой сектор? Отчётность по 9 мес. вышла и уже можно что-то прогнозировать более-менее реально. Если согласны — выбирайте ветку (но не ФСК — здесь слишком много Уморы) и отпишитесь. Или можно в личке?

Стэфан Геращенко, тут всё просто. Я по 3 кварталу просмотрел бегло отчёты, ничего неординарного не увидел. Предварительный вывод простой: несмотря на дополнительное повышение тарифов ФСК, на итоговых финансовых результатах МРСК это не сильно сказывается. И на валовой прибыли ФСК тоже.

Поэтому по МРСК ЦП, Волга и ФСК жду дивиденды на уровне прошлогодних (для ФСК 1.6-1.7, ну точно не 2 копейки), и немного МРСК Юга — там жду увеличения прибыли в 1,5-2 раза. На отсечке планирую все позиции закрывать.

Александр Е, Уважаемый, немного задержался с продолжением обсуждения, извините! У меня есть небольшая расчётная моделька — потребовалось время её пополнить. Выскажите по ней своё просвещённое мнение. Пока она дала следующее (по мере снижения ДД) по котирам на пятницу:

1. Цыпа — 17,4-17,7% (похоже завалили её не совсем в тему, но ГВ (господь ведает);

2. Ленка-П — 14,5-16,2% (если не будет ядерного ТП, но похоже не будет);

3. Феска — 10,2-12 % (может быть и 8-9%, если Муров отобъёт прибыль по продаже ИРАО);

4. Волга — 10,4-11,9 % (здесь думаю моделька занижает, но совсем немного);

5. Урал — 5,8 — 8,3% (если распустят резервы по примеру Цыпы-2017, то может прыгнуть вверх резко);

6. Центр, Юг — не более 6-6,5% (по Центру может вообще не быть, если они полностью вычтут Капы из дивбазы);

7. Север, Сибирь, Кубань — до 4%;

8. СК — без комментариев

9. Может приятно удивить Сетка, но по ней до января 2019 что-то определённое сказать трудно. Слишком её ЧП зависит от котировок ДАО (особенно Фески).

!!! Уточнение критично зависит от КАПы и формирования резервов по итогам 4-го квартала.

Для читающих этот пост — никаких рекомендаций я естественно не даю, каждый решает для себя сам.

Стэфан Геращенко, я поскольку кроме Юга в сетях до весны ничего предпринимать не собираюсь, не считаю с такой точностью. По ФСК, ЦП и Волге взгляд примерно такой же.

Александр Е, спасибо. С удовольствием при случае продолжу общение. Если что — пишите в личку, чтобы не искать по форумам.Подход к долгосрочным инвестициям на примере дочек Россетей

если инвестиция долгосрочная, а не спекулятивная, то тут необходимо учитывать следующие факторы:

1. недооценка по отчетности должна быть в разы. от 3х и выше.

ФСК этому соответствует, ни одна МРСК и рядом не стоит.2. у АО должна быть возможность роста по ЧА и т.д.

ФСК есть куда расти, а соответственно и в будущем смешная рыночная цена будет расти.

МРСК ограничены своим регионом, им некуда развиваться они зажаты ограниченным пространством.3. Стабильная дивидендная доходность и рост Чистой прибыли.

50% от скорректированной ЧП вполне хорошая доходность.

Тем более, что основная инвестпрограмма ФСК подходит к концу, а мощности выросли.

у МРСК же наоборот есть в планах глобальная цифровизация и не понятно какими будут расходы.4. Долговая нагрузка.

У ФСК она существенная. с одной стороны это нагрузка и на ее тратится часть прибыли. но в этой связке важно понять главное — возможность ее обслуживать и при этом получать существенную прибыль! Уменьшение ИП у ФСК = сокращение в будущем долга и рост Чистой прибыли, а соответственно и существенный рост дивидендной доходности.

читать дальше на смартлабе

Ремора, какова причина отключения комментариев к посту?

Григорий, возможно, чтобы не мешали писать ничем не обоснованные вещи. Инвестпрограмма по моему мнению после 2020 продолжится и дальше по 100+ миллиардов в год.Александр Е, как связаны бумаги неэкспортёров с падением цены нефти?… :)

не стоит хотелку подстраивать под что вижу — то и пою. рубль кстати никуда не падет. к баксу топчется на месте.

Ремора, это вы свою хотелку подстраиваете под всё подряд, где надо и где не надо :) а бумага не то что на номинал, даже дивгэп в этом году закрывать не думает.

Ну, более подробно. Не для вас (вы не воспринимаете никакой негатив для бумаги, не вижу смысла переубеждать), для читателей ветки.

Нефть допустим падает. Государство роняет рубль для пополнения бюджета, в условиях дефицита бюджета других вариантов нет (почему оно не делает это именно сейчас и почему роняло, когда нефть росла — отдельная тема, связанная с ОФЗ и банковской системой). Тогда спекулянтский капитал выбирает. Либо ему сидеть в дивитикерах и ждать полгода дивдоходность 10% (и брать все риски непредсказуемого Ливинского), либо тупо пойти в бакс и там взять те же 10%, но за месяц или неделю. Или пойти в бумаги экспортёров, не связанных с нефтью, там такие доходы получаются, что и Белоусов волнуется.

Последствия мы уже видим, спекулянты убежали из ФСК и МРСК ещё летом, льют бумаги на хороших отчетах и раньше весны вряд ли вернутся.

Более сложная цепочка связана с ключевой ставкой. Если будет резкое падение нефти как несколько лет назад и ЦБ задерёт ключевую ставку выше 10%, бумаги ФСК, как и многие другие, будут вообще никому не интересны.

P.S. Про долг ФСК в 200 ярдов, привязанный к инфляции, и стоимость которого доходила до 15% годовых в 2014-2015, тоже забывать не стоит.

Александр Е, Уважаемый, не хотите обсудить э/сетевой сектор? Отчётность по 9 мес. вышла и уже можно что-то прогнозировать более-менее реально. Если согласны — выбирайте ветку (но не ФСК — здесь слишком много Уморы) и отпишитесь. Или можно в личке?

Стэфан Геращенко, тут всё просто. Я по 3 кварталу просмотрел бегло отчёты, ничего неординарного не увидел. Предварительный вывод простой: несмотря на дополнительное повышение тарифов ФСК, на итоговых финансовых результатах МРСК это не сильно сказывается. И на валовой прибыли ФСК тоже.

Поэтому по МРСК ЦП, Волга и ФСК жду дивиденды на уровне прошлогодних (для ФСК 1.6-1.7, ну точно не 2 копейки), и немного МРСК Юга — там жду увеличения прибыли в 1,5-2 раза. На отсечке планирую все позиции закрывать.

Александр Е, Уважаемый, немного задержался с продолжением обсуждения, извините! У меня есть небольшая расчётная моделька — потребовалось время её пополнить. Выскажите по ней своё просвещённое мнение. Пока она дала следующее (по мере снижения ДД) по котирам на пятницу:

1. Цыпа — 17,4-17,7% (похоже завалили её не совсем в тему, но ГВ (господь ведает);

2. Ленка-П — 14,5-16,2% (если не будет ядерного ТП, но похоже не будет);

3. Феска — 10,2-12 % (может быть и 8-9%, если Муров отобъёт прибыль по продаже ИРАО);

4. Волга — 10,4-11,9 % (здесь думаю моделька занижает, но совсем немного);

5. Урал — 5,8 — 8,3% (если распустят резервы по примеру Цыпы-2017, то может прыгнуть вверх резко);

6. Центр, Юг — не более 6-6,5% (по Центру может вообще не быть, если они полностью вычтут Капы из дивбазы);

7. Север, Сибирь, Кубань — до 4%;

8. СК — без комментариев

9. Может приятно удивить Сетка, но по ней до января 2019 что-то определённое сказать трудно. Слишком её ЧП зависит от котировок ДАО (особенно Фески).

!!! Уточнение критично зависит от КАПы и формирования резервов по итогам 4-го квартала.

Для читающих этот пост — никаких рекомендаций я естественно не даю, каждый решает для себя сам.

Стэфан Геращенко, я поскольку кроме Юга в сетях до весны ничего предпринимать не собираюсь, не считаю с такой точностью. По ФСК, ЦП и Волге взгляд примерно такой же.

Подход к долгосрочным инвестициям на примере дочек Россетей

если инвестиция долгосрочная, а не спекулятивная, то тут необходимо учитывать следующие факторы:

1. недооценка по отчетности должна быть в разы. от 3х и выше.

ФСК этому соответствует, ни одна МРСК и рядом не стоит.2. у АО должна быть возможность роста по ЧА и т.д.

ФСК есть куда расти, а соответственно и в будущем смешная рыночная цена будет расти.

МРСК ограничены своим регионом, им некуда развиваться они зажаты ограниченным пространством.3. Стабильная дивидендная доходность и рост Чистой прибыли.

50% от скорректированной ЧП вполне хорошая доходность.

Тем более, что основная инвестпрограмма ФСК подходит к концу, а мощности выросли.

у МРСК же наоборот есть в планах глобальная цифровизация и не понятно какими будут расходы.4. Долговая нагрузка.

У ФСК она существенная. с одной стороны это нагрузка и на ее тратится часть прибыли. но в этой связке важно понять главное — возможность ее обслуживать и при этом получать существенную прибыль! Уменьшение ИП у ФСК = сокращение в будущем долга и рост Чистой прибыли, а соответственно и существенный рост дивидендной доходности.

читать дальше на смартлабе

Ремора, какова причина отключения комментариев к посту?- Что-то я из-за ваших дискуссий, друзья, пропустил бальзам на душу от Мурова:

«Председатель Правления ФСК ЕЭС А. Муров по итогам работы за 3 квартала 2018 года отметил положительную динамику основных производственных и финансово-экономических показателей компании. До конца года должны быть в срок завершены запланированные мероприятия инвестиционной программы.

Проведена ежегодная ремонтная кампания с объемом финансирования порядка 13 млрд рублей, магистральная инфраструктура готова к прохождению осенне-зимнего периода. Средний показатель аварийности в ЕНЭС по предварительным итогам года снизился на 17%, лучшую динамику продемонстрировали филиалы МЭС Востока и МЭС Северо-Запада – сокращение на 33% и 26% соответственно.

За три квартала к ЕНЭС присоединено более 2,8 тыс. МВт мощности потребителей.

Выручка по РСБУ за 9 месяцев увеличилась на 12% до 160,6 млрд рублей, чистая прибыль – на 31% до 33,3 млрд рублей.

Утвержденный объем финансирования инвестиционной программы ФСК ЕЭС в 2018 году составляет 104,3 млрд рублей. С начала года ФСК ЕЭС выполнила ряд крупных инвестиционных проектов. Введены в работу цифровая подстанция 500 кВ «Тобол» в Тюменской области и подстанция 220 кВ «Ново-Лабинская» в Краснодарском крае. Закончена комплексная реконструкция подстанции 220 кВ «Левобережная» в Красноярске, которая обеспечит электроснабжение объектов Универсиады-2019. Введена в эксплуатацию инфраструктура для выдачи мощности Нижне-Бурейской ГЭС, нового энергоблока Пермской ГРЭС.

По итогам года будут завершены работы по электроснабжению трех дальневосточных ТОР – «Хабаровск» (площадка «Ракитное»), «Надеждинская» и «Михайловский». С вводом в эксплуатацию подстанции 220 кВ «Томмот» и транзита от Нерюнгринской ГРЭС изолированный центральный энергорайон Республики Саха (Якутия) будет присоединен к ЕНЭС. Будут выполнены несколько мероприятий макропроекта по развитию системы внешнего электроснабжения БАМа и Транссиба, а также введена в работу подстанция 500 кВ «Восход» – ключевое звено в транзите электроэнергии между Уралом и Сибирью.

До конца года А. Муров потребовал обеспечить неукоснительное достижение всех плановых показателей, исключить крупные технологические сбои, в целом сохранить надежную работу сетей в начавшийся осенне-зимний период.!

www.fsk-ees.ru/press_center/company_news/?ELEMENT_ID=231152

Подход к долгосрочным инвестициям на примере дочек Россетей

если инвестиция долгосрочная, а не спекулятивная, то тут необходимо учитывать следующие факторы:

1. недооценка по отчетности должна быть в разы. от 3х и выше.

ФСК этому соответствует, ни одна МРСК и рядом не стоит.2. у АО должна быть возможность роста по ЧА и т.д.

ФСК есть куда расти, а соответственно и в будущем смешная рыночная цена будет расти.

МРСК ограничены своим регионом, им некуда развиваться они зажаты ограниченным пространством.3. Стабильная дивидендная доходность и рост Чистой прибыли.

50% от скорректированной ЧП вполне хорошая доходность.

Тем более, что основная инвестпрограмма ФСК подходит к концу, а мощности выросли.

у МРСК же наоборот есть в планах глобальная цифровизация и не понятно какими будут расходы.4. Долговая нагрузка.

У ФСК она существенная. с одной стороны это нагрузка и на ее тратится часть прибыли. но в этой связке важно понять главное — возможность ее обслуживать и при этом получать существенную прибыль! Уменьшение ИП у ФСК = сокращение в будущем долга и рост Чистой прибыли, а соответственно и существенный рост дивидендной доходности.

читать дальше на смартлабе

Ремора,- Подход к долгосрочным инвестициям на примере дочек Россетей

если инвестиция долгосрочная, а не спекулятивная, то тут необходимо учитывать следующие факторы:

1. недооценка по отчетности должна быть в разы. от 3х и выше.

ФСК этому соответствует, ни одна МРСК и рядом не стоит.2. у АО должна быть возможность роста по ЧА и т.д.

ФСК есть куда расти, а соответственно и в будущем смешная рыночная цена будет расти.

МРСК ограничены своим регионом, им некуда развиваться они зажаты ограниченным пространством.3. Стабильная дивидендная доходность и рост Чистой прибыли.

50% от скорректированной ЧП вполне хорошая доходность.

Тем более, что основная инвестпрограмма ФСК подходит к концу, а мощности выросли.

у МРСК же наоборот есть в планах глобальная цифровизация и не понятно какими будут расходы.4. Долговая нагрузка.

У ФСК она существенная. с одной стороны это нагрузка и на ее тратится часть прибыли. но в этой связке важно понять главное — возможность ее обслуживать и при этом получать существенную прибыль! Уменьшение ИП у ФСК = сокращение в будущем долга и рост Чистой прибыли, а соответственно и существенный рост дивидендной доходности.

читать дальше на смартлабе Александр Е, как связаны бумаги неэкспортёров с падением цены нефти?… :)

не стоит хотелку подстраивать под что вижу — то и пою. рубль кстати никуда не падет. к баксу топчется на месте.

Ремора, это вы свою хотелку подстраиваете под всё подряд, где надо и где не надо :) а бумага не то что на номинал, даже дивгэп в этом году закрывать не думает.

Ну, более подробно. Не для вас (вы не воспринимаете никакой негатив для бумаги, не вижу смысла переубеждать), для читателей ветки.

Нефть допустим падает. Государство роняет рубль для пополнения бюджета, в условиях дефицита бюджета других вариантов нет (почему оно не делает это именно сейчас и почему роняло, когда нефть росла — отдельная тема, связанная с ОФЗ и банковской системой). Тогда спекулянтский капитал выбирает. Либо ему сидеть в дивитикерах и ждать полгода дивдоходность 10% (и брать все риски непредсказуемого Ливинского), либо тупо пойти в бакс и там взять те же 10%, но за месяц или неделю. Или пойти в бумаги экспортёров, не связанных с нефтью, там такие доходы получаются, что и Белоусов волнуется.

Последствия мы уже видим, спекулянты убежали из ФСК и МРСК ещё летом, льют бумаги на хороших отчетах и раньше весны вряд ли вернутся.

Более сложная цепочка связана с ключевой ставкой. Если будет резкое падение нефти как несколько лет назад и ЦБ задерёт ключевую ставку выше 10%, бумаги ФСК, как и многие другие, будут вообще никому не интересны.

P.S. Про долг ФСК в 200 ярдов, привязанный к инфляции, и стоимость которого доходила до 15% годовых в 2014-2015, тоже забывать не стоит.

Александр Е, Уважаемый, не хотите обсудить э/сетевой сектор? Отчётность по 9 мес. вышла и уже можно что-то прогнозировать более-менее реально. Если согласны — выбирайте ветку (но не ФСК — здесь слишком много Уморы) и отпишитесь. Или можно в личке?

Стэфан Геращенко, тут всё просто. Я по 3 кварталу просмотрел бегло отчёты, ничего неординарного не увидел. Предварительный вывод простой: несмотря на дополнительное повышение тарифов ФСК, на итоговых финансовых результатах МРСК это не сильно сказывается. И на валовой прибыли ФСК тоже.

Поэтому по МРСК ЦП, Волга и ФСК жду дивиденды на уровне прошлогодних (для ФСК 1.6-1.7, ну точно не 2 копейки), и немного МРСК Юга — там жду увеличения прибыли в 1,5-2 раза. На отсечке планирую все позиции закрывать.

Александр Е, Уважаемый, немного задержался с продолжением обсуждения, извините! У меня есть небольшая расчётная моделька — потребовалось время её пополнить. Выскажите по ней своё просвещённое мнение. Пока она дала следующее (по мере снижения ДД) по котирам на пятницу:

1. Цыпа — 17,4-17,7% (похоже завалили её не совсем в тему, но ГВ (господь ведает);

2. Ленка-П — 14,5-16,2% (если не будет ядерного ТП, но похоже не будет);

3. Феска — 10,2-12 % (может быть и 8-9%, если Муров отобъёт прибыль по продаже ИРАО);

4. Волга — 10,4-11,9 % (здесь думаю моделька занижает, но совсем немного);

5. Урал — 5,8 — 8,3% (если распустят резервы по примеру Цыпы-2017, то может прыгнуть вверх резко);

6. Центр, Юг — не более 6-6,5% (по Центру может вообще не быть, если они полностью вычтут Капы из дивбазы);

7. Север, Сибирь, Кубань — до 4%;

8. СК — без комментариев

9. Может приятно удивить Сетка, но по ней до января 2019 что-то определённое сказать трудно. Слишком её ЧП зависит от котировок ДАО (особенно Фески).

!!! Уточнение критично зависит от КАПы и формирования резервов по итогам 4-го квартала.

Для читающих этот пост — никаких рекомендаций я естественно не даю, каждый решает для себя сам.

Россети (ФСК) - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: