Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКирилл Кириллов, крупные игроки так не выходят… :) крупные игроки действуют наверняка и если выходят, то постепенно и не по рынку ...

только дурачелло будет по рынку вливать большой пакет, тут скорее много нетерпеливых выскочили и множество близких стопов зацепили.

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 133,6 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 0,9 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| 26/06 ГОСА в повестке допэмиссия | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.0632₽ -2.11%

-

Невероятный факт!!!

Уже третий день подряд по каналу РБК где-то в районе 10.20 вижу классную рекламу ФСК. Да за 2 года я нигде: ни в Интернете, ни тем более по ТВ даже намёка на подобное не наблюдал!

К чему бы это???

ОчПассивный инвестор, к выходу цены на более адекватный ценовой уровень и продаже крупными игроками.

Кирилл Кириллов, а в чем смысл продаж? крупными игроками. дивы примерно посчитаны и они приемлемы срок меньше полгода надежность и ликвидность у бумаги высокая. в чем смысл?

александр дядюра, сегодня 2 апреля в 14:40, вышел крупный игрок, торги на 200 млн в это время. Вот и сам думаю в чем смысл продаж. 2 человека на данном сайте в бумагу зазывают, а игроки бумагу сливают

и не понял, какие 400 млн?.. там заявка на 100 была… + стопы. откуда 400)

дневной оборот 570) с учетом этих 100+ы

Бланш, ну может быть, я просто краем глаза смотрю обычно за торгами, если есть возможность… вроде обороты были около примерно 100 млн, а потом вдруг стали 500 млн… вот я и написал 400 )

- ANJI… давно подметил — где этот кухонный зазывала Анжи появляется — нормальному росту не бывать. Такие персонажи, чутье стервятников имеют, кружатся над ослабшими и больными, а здоровые темы их не привлекают.

Фск. Хуже уже не будет, значит-есть перспектива!

ANJI, как развидеть этого рыночного шарлатана?! с его форумным мусором. На других форумах удалось его в ЧС заткнуть, а здесь никак не получается.

Malik, рот прикрой!!! ведешь себя, как особь…

Что там за пиздец случился?

Dollar, тест сверху пробитого 0179… вот если клознем ниже- тогда адище...) а так ничо еще ы

Бланш, да кому это это нужно? — 400 лямов за секунду в топку кинуть, чтобы красивую фигуру теханализа нарисовать.

Malik, кукелу то какая разница- деньги электронные циферьки)

шутк. стопы сорвало мож

Что там за пиздец случился?

Dollar, не, это ещё не 3,14-ец. Это можно сказать небольшая коррекция. Кто-то крупный пакет слил на ММВБ.

Как выглядит песец — посмотри график Распадской несколько дней назад. Это когда акция летит вниз на 15% за несколько минут.

А тут всего лишь слили весь рост со вчерашнего дня.

Лыжник, здесь и по 18% сливы бывали за несколько часов год назад, причем без всяких причин. На Распадской хоть взрывы метана случаются или отмена дивидендов. А здесь просто, чтобы жизнь медом не казалась. Железные булки нужно иметь, чтоб не вставили.Что там за пиздец случился?

Dollar, не, это ещё не 3,14-ец. Это можно сказать небольшая коррекция. Кто-то крупный пакет слил на ММВБ.

Как выглядит песец — посмотри график Распадской несколько дней назад. Это когда акция летит вниз на 15% за несколько минут.

А тут всего лишь слили весь рост со вчерашнего дня.

Лыжник, это каким дебилом надо быть, чтобы так пакет сливатьЧто там за пиздец случился?

Dollar, не, это ещё не 3,14-ец. Это можно сказать небольшая коррекция. Кто-то крупный пакет слил на ММВБ.

Как выглядит песец — посмотри график Распадской несколько дней назад. Это когда акция летит вниз на 15% за несколько минут.

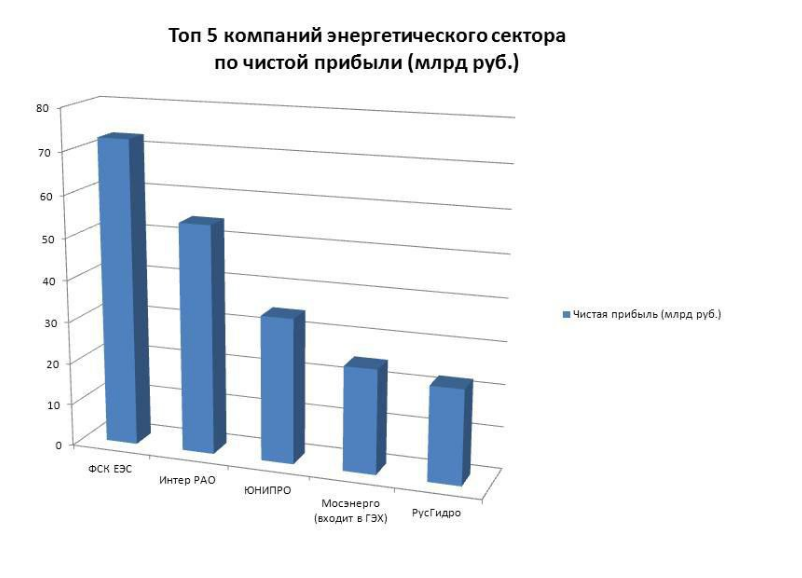

А тут всего лишь слили весь рост со вчерашнего дня.ANJI, С такой жуткой недооценкой, шикарной Чистой прибылью (выше ИРАО на 30%), смешной капитализацией (в 2 раза ниже чем у ИРАО) и ценой 18,4к. (в 3 раза ниже номинала = 50к.) ход может быть гораздо выше 20,3к.… :)

цена в 20,3к. = маловато, но конечно ближе к телу, чем текущая стоимость…

Ремора, все эти плюсы множатся на ноль нежеланием управляющих ФСК платить дивы акционерам пропорционально прибыли, платят гроши, вот поэтому и цена у ФСК сейчас такая и она вполне оправдана… Будут дивы чуть побольше и ФСК подрастёт, а номинал и все остальное никак не влияют на стоимость компании…По технике если смотреть, то ФСК конечно неплохо смотрится

Тимофей Мартынов, Да как-то по всем параметрам складывается неплохо (дивы, недооценка, теханал, перспективы), единственное могут как всегда чем нибудь да запоганить, но плюсов по соображениям больше конечно же.- ANJI, С такой жуткой недооценкой, шикарной Чистой прибылью (выше ИРАО на 30%), смешной капитализацией (в 2 раза ниже чем у ИРАО) и ценой 18,4к. (в 3 раза ниже номинала = 50к.) ход может быть гораздо выше 20,3к.… :)

цена в 20,3к. = маловато, но конечно ближе к телу, чем текущая стоимость…

Россети (ФСК) - факторы роста и падения акций

- По мультипликаторам - очень дешевая компания (P/E за 25г. 1,0) (13.05.2026)

- Прибыль ежегодно будет расти и рано или поздно акции компании начнут покупать (13.05.2026)

- Капекс растет, а Payout ratio за 27г. прогнозируют всего 7,7% (13.05.2026)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина, есть вероятность что заплатят за 27г. (13.05.2026)

- Инвестпрограмма ежегодно обновляется в сторону роста, непонятно когда это закончится (13.05.2026)

- Компания выполняет социальную функцию - не понимаю зачем ей вообще платить дивиденды (13.05.2026)

- Новые построенные мощности не увеличивают выручку, но увеличивают амортизацию и часто списываются в конце года, что снижает прибыль (13.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: