Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийинвестпрограмму утвердили еще в конце 2017г. в 2018г. на 104 млрд.р.…

но при этом снизили ее на 2019-2020гг. на 30 млрд.р!!!

утвердили и повышение тарифа в 2018г. сверх нормы добавили +5,5%.

так же добавились новые мощности в 2017г.

—

нет ничего сверхестественного… :)

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 158,0 млрд |

| Выручка | 1 616,6 млрд |

| EBITDA | 612,6 млрд |

| Прибыль | -144,5 млрд |

| Дивиденд ао | – |

| P/E | -1,1 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,1 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.07474₽ -0.13%

-

ФСК ЕЭС - в 2018 г. планирует увеличить инвестпрограмму на 10%, до 104 млрд руб.

ФСК ЕЭС - в 2018 г. планирует увеличить инвестпрограмму на 10%, до 104 млрд руб.

ФСК ЕЭС в 2018 г. увеличит свою инвест программу на 10% по сравнению с 2017 г., до 104 млрд руб.

Председатель правления компании Андрей Муров.«На всю инвестиционную деятельность [в 2017 г.] компания потратила 94,2 млрд руб. Цифры 2018 г. тоже достаточно внушительные. Инвестиции мы рассчитываем произвести в размере 104 млрд руб. Это, конечно, много объектов по всей территории РФ»

Инвестиции будут направлены, в том числе на объекты с комплексной реконструкцией.

«Мы здесь можем отметить такую важную задачу, которую мы осуществляем уже на протяжении нескольких лет, как окончание процесса присоединения изолированной Якутии к ОЭС Востока. Это ряд объектов по Дальнему Востоку, подключение трех ТОРов — «Хабаровск», «Надеждинская», «Михайловский», которые мы рассчитываем сделать во II квартале 2018 г. Соответственно, согласованными планами Министерства Дальнего Востока и Корпорации по развитию Дальнего Востока успешно все эти объекты завершить до начала очередного Восточного экономического форума»

«Конечно, это продолжение работы по повышению пропускной способности наших коллег из РЖД — это БАМ и Транссиб. Конечно, продолжение по внешнему энергоснабжению — ВСТО и «Сила Сибири»

Финанз- Муров на бис рассказывает о 50% дивидендной доходности ФСК ЕЭС за 2017г. www.youtube.com/watch?time_continue=5&v=jbOz3EmMuhM

А, то есть недооценённость вы по p/bv считаете. А по РСБУ, потому что тут цифры больше. Занятно.

А, то есть недооценённость вы по p/bv считаете. А по РСБУ, потому что тут цифры больше. Занятно.сергей, Я смотрю отчетность, цена потянется к реальной стоимости…

а по отчетам стоимость акции ФСК выше 20-25к., она даже выше НОМИНАЛА = 50к.

по РСБУ вменяемая оценка 80к. за акцию… активы растут, растет прибыль…

есть бумаги торгующиеся с премией к балансовой цене… и их достаточно много в рынке.

а ФСК торгуется с очень существенным дисконтом… в разы. грех не воспользоваться данной недооценкой… влил несколько лямов и получай дивы ежегодно, пока цена не достигнет правильного уровня. там можно будет и продать получив прибыль от 300% на вложенный капитал…

Ремора, как вы посчитали 80 к по РСБУ?- сергей, Я смотрю отчетность, цена потянется к реальной стоимости…

а по отчетам стоимость акции ФСК выше 20-25к., она даже выше НОМИНАЛА = 50к.

по РСБУ вменяемая оценка 80к. за акцию… активы растут, растет прибыль…

есть бумаги торгующиеся с премией к балансовой цене… и их достаточно много в рынке.

а ФСК торгуется с очень существенным дисконтом… в разы. грех не воспользоваться данной недооценкой… влил несколько лямов и получай дивы ежегодно, пока цена не достигнет правильного уровня. там можно будет и продать получив прибыль от 300% на вложенный капитал…

Ремора, ФСК ещё рановато расти было… Вот «Звезда» шмальнёт в любой момент и очень сильно, посмотри там в стакан;)

Вообще не отыграли пока супер позитив новостной в ней:

smart-lab.ru/forum/%D0%97%D0%B2%D0%B5%D0%B7%D0%B4%D0%B0- Найди 10 отличий. Разница между ФСК ЕЭС и Россетями.

Многие связывают между собой Россети и ФСК ЕЭС. и не видят между ними разницы. Хотя есть между 2 этими эмитентами принципиальные отличия, в плане инвестиций. Где можно получить большую прибыль в ФСК или в Россетях.

1. Россети владеют контролем в ФСК ЕЭС, МРСК и сбытовыми компаниями. Если в МРСК и Сбытовых компаниях идет непосредственный контроль, то в ФСК Россети распоряжаются пакетом Росимущества (Правительства РФ, которое является непосредственным владельцем контроля). И у ФСК собственное казначейство и денежные средства Россети получают через дивиденды ФСК ЕЭС.

2. Как выше сказано помимо прибыльных Магистральных сетей ФСК (за 2016г. Чистая прибыль ФСК ЕЭС составляла 1\2 рыночной капитализации), в Россети входят МРСК и сбытовые компании. не все они приносят прибыль, есть дотационные такие как МРСК СК и ДагЭнергоСбыт (чистые активы ДЭСК составляют — минус 20 млрд.р!) и в них приходиться вливать прибыли получаемую с дивидендов ФСК ЕЭС и тех МРСК, которые работают в +! ...

3. В ФСК входят Магистральные сети, у которых состояние гораздо лучше, чем у региональных дочек Россетей. И износ меньше.

4. Руководство ФСК ЕЭС с 2014 года вывело компанию на Чистую прибыль и наращивает ее 4 год подряд. Ее рост впечатляет. дивидендная доходность повышается ежегодно, растут Чистые активы. У Россетей за счет ФСК так же пошел рост прибыли, подтянулись частично дочки МРСК… но есть небольшой нюанс у Россетей растет МСФО — консолидированная прибыль, а РСБУ вряд ли покажет рост за 2017г.

отсюда вытекает следующий пункт.

5. Дивидендная доходность у ФСК ЕЭС в % соотношении к рыночной цене гораздо выше, чем у обыкновенных акций Россетей.

У ФСК ЕЭС ожидаемая дивдоходность на данный момент получается порядка 10%, по предварительным подсчетам. Посмотрим что покажут годовые отчеты. У Россетей РСБУ будет в районе 0 ... МСФО за счет прибыли дочек вырастет, но выплаты дивидендов ограничатся прибылью по РСБУ.

6. Руководство ФСК ЕЭС лояльно к акционерам, делиться прибылью, сокращает расходы, отвечает за свои слова. Новое Руководство Россетей… все прекрасно видели с чего начал Павел Л. заняв трон Главы Россетей. Он ни во что не ставит собственных акционеров.

7. ФСК ЕЭС сокращает издержки, снижает себестоимость, наращивает прибыль. И является дочерней компанией как и МРСК. Головная компания Россети = Холдинг тянет дивиденды побольше с дочерних компаний и тратит их часть на помощь другим дочерним отстающим компаниям + расходы на собственные нужды, содержание аппарата. и только после всех затрат делится частью прибыли со своими акционерами. т.е. до акционеров доходит не вся прибыль.

Россети = Холдинг, Холдинги рынок обычно оценивает в 50-60% от входящих в них дочек… если исходить из Чистых активов.

8. Россети постоянно разводняют долю миноритарных акционеров допэмиссиями акций по НОМИНАЛУ = 1р. и на доли миноритариев приходится все меньше и меньше % от прибыли Холдинга. Это делается для финансирования инвестпроектов или помощи убыточным дочкам.

В ФСК нет допэмиссий, компания уже получает хорошую прибыль и платит дивиденды в последние 2 года они в 2 раза выше средних на ММВБ. Ну а если бы ФСК проводила допэмиссию акций, то по Закону о АО ее можно было бы сделать не менее чем в 3 раза выше рыночной стоимости. т.е. по НОМИНАЛУ. и переходим к следующему пункту.

9. НОМИНАЛ (плинтус) — ниже которого не проходило не одно размещение акций! У ФСК он 50к., а цена в рынке 18,5к. Мы имеем практически 1\3 минимамльной стоимости компании по реальной отчетности. Россети цена акций обыкновенной 0,95р. — номинал 1.00р. цена близка к регулярным размещениям допэмиссий. Сколько их еще будет у Россетей?

Если компания наращивает Чистую прибыль, Чистые активы, то она по логике должна стоить дороже данной черты — номинала.

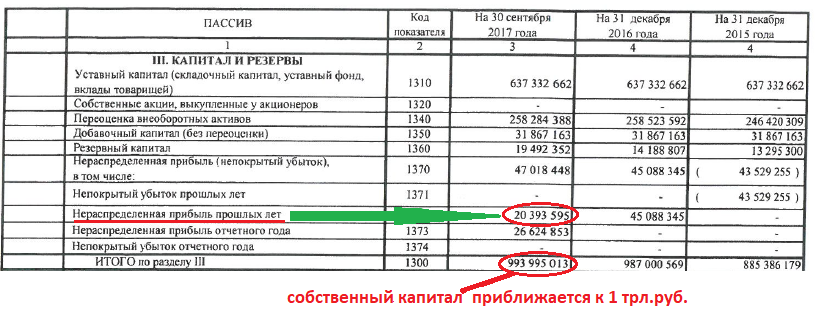

Растет стоимость, растет доходность, растут активы… :) Давайте заглянем в последнюю опубликованную отчетность ФСК ЕЭС, сколько там капитал акционеров?

Красиво, почти 1000 млрд.р и сравним с рыночной капитализацией = 220 млрд.р., почти в 5 раз недооценена прибыльная компания на ММВБ.

10 пункт. завершающий. ФСК ЕЭС начинает наращивать Чистые активы, за прошлый год нарастила пакеты в Кубанских магистральных сетях, Томских Магистральных сетях. Собирается прирастить в свои активы магистральные сети БЭСК и ДВУЭК. Россети же на получаемую прибыль по большей части вытягивают из убытка дочерние компании, которые не могут работать за счет своих денежных потоков.

Вот такие интересные факты мы имеем на данный момент по Холдингу Россети и дочерней компании ФСК ЕЭС. И обратите внимание на цену акций на ММВБ. Сравните ФСК ЕЭС с другими компаниями, чей ценник находится ниже плинтуса. их можно по пальцам пересчитать. Нет среди тех АО, кто упал и до сих пор не отжался таких рентабельных и приносящих прибыль компаний… :)

Удачных инвестиций Господа… :)

22.01.2018 | 14:46

Видео: Оптимизм по поводу дивидендов ФСК ЕЭС переоценивается

bcs-express.ru/novosti-i-analitika/video-optimizm-po-povodu-dividendov-fsk-ees-pereotsenivaetsia

ФГ БКС

Марэк, да никто на 50% и не рассчитывает, просто обрадовались тому, что они вообще будут и явно не меньше чем в прошлом году ))) Верно, все знали что на видео не сказали про 50% на дивиденды, и все затарили по полной)

Верно, все знали что на видео не сказали про 50% на дивиденды, и все затарили по полной)- хорошая будет прибыль в 1 квартале от фин.вложений. почти 1\5 ИРАО на балансе ФСК ЕЭС… ИРАО сейчас +5,5%… :)

кто-то ошибочно увязал рост ФСК и слова Мурова о 50% дивах от МСФО… Муров то же самое говорил в декабре 2017г., рынок не реагировал на его слова так импульсивно…

Тут без мохнатых лап кукловода не обошлось...

ФСК и так имеет огромную недооценку к ЧА, в 5 раз по отчетности РСБУ… одна из самых недооцененных акций на ММВБ. если будет 3х кратный рост, акция только лишь дотянется до своего номинала!…

С прибылью будет обыкновенный развод.

Муров сегодня сделал вербальную интервенцию, что прибыль по итогам года вырастет на 15% относительно 2016г.

По итогам 9 мес 2017г прибыль мсфо упала на 23% относительно прибыли за 9 мес 2016г.

В реальности, прибыль мсфо за 2017г. упадет на 10% относительно прибыли за 2016г.

Марэк, Муров ли сделал вербальную интервенцию? :) Посмотрел видос от вестифинанс, там Муров про прибыль говорит, про дивиденды нет. К нему и вопросов никаких, вброс был «со слов».

Дождёмся утверждения дивполитики, там будет ясно, что к чему.

Александр Е, и я про тоже написал, не было в видео ни слова про 50%

Maxim Kotov, в тексте под видео было.

EZ, а текст под видео и слова Мурова это не одно и тоже я считаю

Maxim Kotov, да, но текст появился не просто так. По-моему, они и видео подрезали и текст скорректировали, в первом варианте всё было кажется.

С прибылью будет обыкновенный развод.

Муров сегодня сделал вербальную интервенцию, что прибыль по итогам года вырастет на 15% относительно 2016г.

По итогам 9 мес 2017г прибыль мсфо упала на 23% относительно прибыли за 9 мес 2016г.

В реальности, прибыль мсфо за 2017г. упадет на 10% относительно прибыли за 2016г.

Марэк, Муров ли сделал вербальную интервенцию? :) Посмотрел видос от вестифинанс, там Муров про прибыль говорит, про дивиденды нет. К нему и вопросов никаких, вброс был «со слов».

Дождёмся утверждения дивполитики, там будет ясно, что к чему.

Александр Е, и я про тоже написал, не было в видео ни слова про 50%

Maxim Kotov, в тексте под видео было.

EZ, а текст под видео и слова Мурова это не одно и тоже я считаю

С прибылью будет обыкновенный развод.

Муров сегодня сделал вербальную интервенцию, что прибыль по итогам года вырастет на 15% относительно 2016г.

По итогам 9 мес 2017г прибыль мсфо упала на 23% относительно прибыли за 9 мес 2016г.

В реальности, прибыль мсфо за 2017г. упадет на 10% относительно прибыли за 2016г.

Марэк, Муров ли сделал вербальную интервенцию? :) Посмотрел видос от вестифинанс, там Муров про прибыль говорит, про дивиденды нет. К нему и вопросов никаких, вброс был «со слов».

Дождёмся утверждения дивполитики, там будет ясно, что к чему.

Александр Е, и я про тоже написал, не было в видео ни слова про 50%

Maxim Kotov, в тексте под видео было.С прибылью будет обыкновенный развод.

Муров сегодня сделал вербальную интервенцию, что прибыль по итогам года вырастет на 15% относительно 2016г.

По итогам 9 мес 2017г прибыль мсфо упала на 23% относительно прибыли за 9 мес 2016г.

В реальности, прибыль мсфо за 2017г. упадет на 10% относительно прибыли за 2016г.

Марэк, Муров ли сделал вербальную интервенцию? :) Посмотрел видос от вестифинанс, там Муров про прибыль говорит, про дивиденды нет. К нему и вопросов никаких, вброс был «со слов».

Дождёмся утверждения дивполитики, там будет ясно, что к чему.

Александр Е, и я про тоже написал, не было в видео ни слова про 50% 22.01.2018 | 14:46

22.01.2018 | 14:46

Видео: Оптимизм по поводу дивидендов ФСК ЕЭС переоценивается

bcs-express.ru/novosti-i-analitika/video-optimizm-po-povodu-dividendov-fsk-ees-pereotsenivaetsia

ФГ БКС

Две трети акций скинул, стоял с плечом.

Сергей Аверкиев, молодец, убытки за прошлый период хоть отбил? )

Malik, к счастью, зашел в эту идею только в ноябре :)

Россети (ФСК) - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: