Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийФСК имеет жуткую недооценку. Аналитики БКС вчера пропиарили покупку по текущей ценеТак газпром имеет ЖУТКУЮ недооценку в 4 раза уже 8 лет… А ангажированных аналитиков слушают только наивные бухгалтера, которые не поняли еще куда они ввязались…

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 84,7 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 0,6 |

| P/S | 0,0 |

| P/BV | 0,1 |

| EV/EBITDA | 0,9 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.04006₽ -0.5%

-

Ремора,

Ремора,

- БКС рекомендует тарить ФСК ЕЭС по текущим… :)

Присмотреться, на мой взгляд, стоит к ФСК ЕЭС и МРСК Урала. ФСК представил на самом деле хороший отчет: прибыль выше прогнозов, мощный рост рентабельности, – реакции никакой, инвесторы запуганы американскими горками последнего полугодия, мрачными прогнозами менеджмента по прибыли прошлой зимой, скромными дивидендами. Может как раз в такой момент и стоит покупать? ФСК, на мой взгляд, не дивидендная история, а история роста и недооценки.

https://bcs-express.ru/novosti-i-analitika/ralli-v-bumagakh-mrsk-mozhno-li-eshche-na-etom-zarabotat  Сергей Потехин, добавил вам рейтинга. Можете писать Реморе в личку на смартлабе

Сергей Потехин, добавил вам рейтинга. Можете писать Реморе в личку на смартлабе

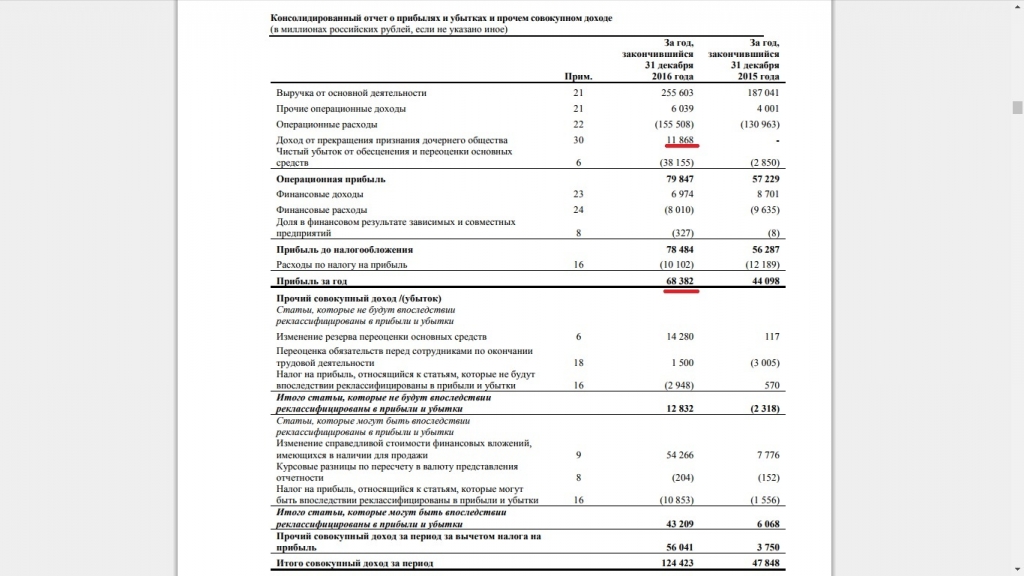

- Сергей Потехин, есть такая строка баланса — РЕЗЕРВЫ. в ее и вошел данный доход. эти резервы создают из части прибыли, которая получена не от основной деятельности на случай непредвиденных расходов (убытков вне плана). Так если мы посмотрим в том году резервы накапливали — в этом их добавляют к полученной прибыли и Скоординированная на их Чистая прибыль больше реальной… :)

по МСФО за 1 квартал в данной строке не 5 ярдов, а 18!… :) от ее и отталкиваемся.

По РСБУ кстати в отчете за полугодие так же скоординированная на резервы ЧП больше Чистой прибыли… :) не зря же были созданы резервы в 2016г.… :)  Ремора, да вроде помню что тоже что-то такое читал

Ремора, да вроде помню что тоже что-то такое читал

но нету ни тут

www.fsk-ees.ru/shareholders_and_investors/disclosure_of_information/quarterly_reports/

ни тут

www.e-disclosure.ru/portal/files.aspx?id=379&type=5

только бухгалтерский за полгода от 30 июня нашел

подписанный муровым 26 июля.

ЧП 18.6 против 16.3 годом ранее

альц-геймер что ли накрывает.

- 02.08.2017 получены дивиденды ФСК ЕЭС, брокер Альфа-директ

а 2016 год и за 1 кв 2017

размер дивиденда на акцию брокер не указывает

но судя по всему 12,44 копейки за 2016 год

и 0,1 копейки за 1 квартал 2017 - Ремора,

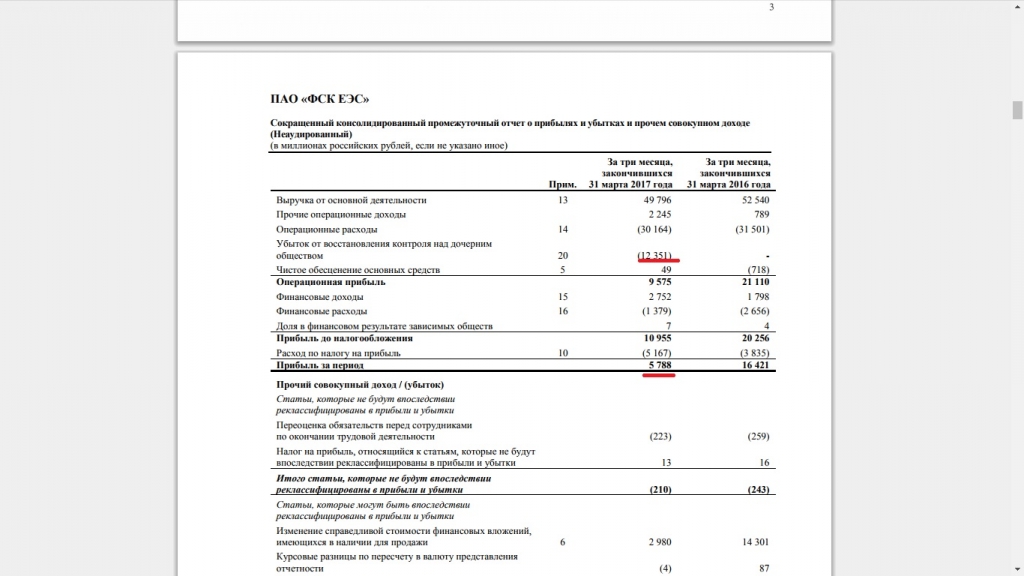

Сергей Потехин, базой расчета за 1 кв. 2017г. является 18,1 млрд.р.… :)

т.к.

1. от Нурэнерго убыток бумажный, в 2016г. от списания Нурэнерго так же была бумажная прибыль (резерв), ее в базу расчета дивидендов не взяли — тут ее же списали обратно и приняли на баланс Нурэнерго.

2. скоординированная прибыль является конечной. (либо резерв начисляется — либо он списывается = все отражается в отчетах)

----------------------------

смотрите конечную цифру за полугодие...

МСФО будет в августе, там и цифры будут выше чем в РСБУ. РСБУ за полугодие 18 ярдов (скоординированная 20,337 млрд.р. = начислены резервы, которые в прошлых периодах было из Чистой прибыли поставлены в резерв, так же как Нюра в 2016г.)

================

Ремора, просмотрел отчеты за 2016г и 1к2017, и я так понял что прибыль от списания Нурэнерго была не бумажной, и соответственно, входила в расчет стоимость базы для дивидендов. Следовательно, убыток от признания Нурэнерго в 1к2017 не бумажный, а самый натуральный. Или я ошибаюсь?

Россети (ФСК) - факторы роста и падения акций

- По мультипликаторам - очень дешевая компания (P/E за 25г. 1,0) (13.05.2026)

- Прибыль ежегодно будет расти и рано или поздно акции компании начнут покупать (13.05.2026)

- Капекс растет, а Payout ratio за 27г. прогнозируют всего 7,7% (13.05.2026)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина, есть вероятность что заплатят за 27г. (13.05.2026)

- Инвестпрограмма ежегодно обновляется в сторону роста, непонятно когда это закончится (13.05.2026)

- Компания выполняет социальную функцию - не понимаю зачем ей вообще платить дивиденды (13.05.2026)

- Новые построенные мощности не увеличивают выручку, но увеличивают амортизацию и часто списываются в конце года, что снижает прибыль (13.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: