| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 143,0 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 1,0 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.06766₽ -1.17%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Промсвязь про отчет ФСК:

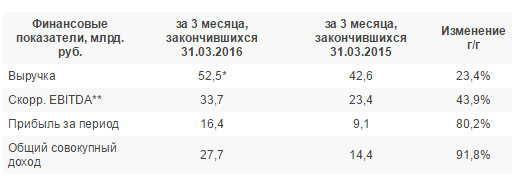

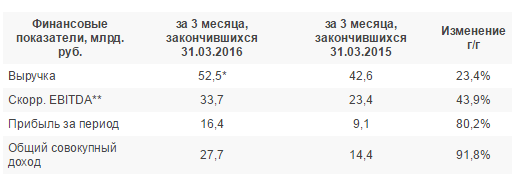

Компания показала сильные финансовые результаты по итогам 1 кв. 2016 года. Рост выручки, помимо увеличения тарифа на 7,5%, был обеспечен наращиванием услуг по техническому присоединению (в 6 раз). Высокая маржинальность этого сегмента бизнеса ФСК стала причиной хорошего роста EBITDA. Почти двукратное увеличение чистой прибыли произошло на фоне низкой базы прошлого года из-за убытков по переоценке активов.

- Сегодня ФСК ЕЭС +4%

Атон про отчет ФСК ЕЭС:Нет необходимости говорить о том, насколько высоки представленные показатели. «ФСК» продолжает удивлять рынок ростом, который стимулируется в том числе и впечатляющим контролем над затратами. Акции компании вчера отреагировали на публикацию результатов ростом на 5,7%. Динамика котировок «ФСК» в настоящий момент определяется ожиданиями рекордно высоких дивидендных выплат − совет директоров должен представить свою рекомендацию в ближайшие дни.

- Уххх, ФСК сегодня +8%!

На чем интересно?

неужели на финансовом отчете МСФО за 1 квартал 2016? http://www.fsk-ees.ru/press_center/company_news/?ELEMENT_ID=199971

- Уже второй день РЕПО ФСК ЕЭС заходит выше 12к., сегодня на приличных оборотах выше чем на ММВБ. торгуется в коридоре 0,1219 -0,1295р.

при этом цена на ММВБ ниже 0,11р.

http://quote.rbc.ru/exchanges/demo/micex.7/FEES/daily

=======

Обычно сделки РЕПО проходят ниже рыночных цен,

на многие акции на 20-30%!… :)

Банкиры похоже присматриваются к фундаменту ФСК, который составляет более 0,50р. - Средняя стоимость облигационного портфеля ФСК ЕЭС снизилась до 8,5%

Согласно расчетам ПАО «ФСК ЕЭС», по результатам первого полугодия 2016 года средняя стоимость всего облигационного портфеля компании составит порядка 8,5% годовых. http://www.fsk-ees.ru/press_center/company_news/?ELEMENT_ID=199211

- Интрига в дивидендах

Инвесторы рассчитывают получить от ФСК ЕЭС выплату за 2015 год в размере 0,0135–0,014 рубля на акцию, что предполагает дивидендную доходность к текущей рыночной цене 13%. Решение будет принято в ближайшие дни. Подтвердит ли оно ожидания акционеров, покажет публикация результатов заседания совета директоров по данному вопросу.

Текущий год, возможно, станет переломным для энергетиков, и обозначенный рост капитализации с минимальных ценовых уровней за последние 6–7 лет, вероятно, продолжится в течение ближайших минимум 12 месяцев. Если кто-то из заядлых инвесторов считает, что рост акционерной стоимости во многом уже случился и он промедлил с вложениями в энергетику, то он ошибается. Высокий потенциал по отдельным эмитентам сохраняется.

http://investcafe.ru/blogs/24050/posts/68512 Сочи. 11 мая. ИНТЕРФАКС — Президент РФ Владимир Путин проведет в среду телемост, посвященный вопросам энергообеспечения Крыма, сообщил журналистам пресс-секретарь главы государства Дмитрий Песков. Подрядчиком строительства энергомоста в Крым является «дочка» «ФСК ЕЭС» (MOEX: FEES) — «ЦИУС ЕЭС».

- Олег Каширин, В Россетях много убыточных дочек, основную прибыль генерирует ФСК (80% акций у Россетей). Прибыль по МСФО у Россетей бумажная. Акции дочек подросли в цене, сделали переоценку этих активов и вот тебе нарисовали Чистую прибыль… :) по РСБУ данная переоценка не прошла ...

У ФСК прибыль на акцию за 2015г. 44,7 млрд.р. (3,6к. на кацию), дивы могут быть 50% от данной прибыли… :)  Олег Каширин, по РСБУ убыток. Дивиденды платить не из чего. Ни ЧП ни НЧП :)

Олег Каширин, по РСБУ убыток. Дивиденды платить не из чего. Ни ЧП ни НЧП :) Ремора, видите ли, ФСК не частная компания, с ней государство играет в темную. Фундаментально и по логике, да легко вырастет в 3 раза за 3 года.

Ремора, видите ли, ФСК не частная компания, с ней государство играет в темную. Фундаментально и по логике, да легко вырастет в 3 раза за 3 года.

Но вот легко она кидает на дивиденды, а сама неоднократно заявляла о своей убыточности.

Например, в 2014 хорошем году: «Представив в феврале в министерство энергетики проект инвестпрограммы на 2015-2019 годы, ФСК написала в нем, что будет убыточна в этот период из-за погашения долгов и не планирует дивиденды за указанный срок». А план согласовали аж с перспективой до 2030! Интересы акционеров ФСК — на втором плане, тарифы под давлением, приоритетом является весьма масштабная инвестиционная программа. Дивиденды легко отменяются из-за «бумажных» убытков.

Акция отличная, но риски в ней зашкаливают для всех, кроме долгосрочных инвесторов и игроков.

Морганам верить не надо, надо просто учитывать их стратегию и других крупных игроков, по ним ведь многие фонды стратегии пишут, которые работают четко, по уровням.

Сам брал неоднократно ФСК, не полюбилась бумага, часто долго стоит.

Так что для начинающих инвесторов не подходит.- jata, а зачем верить Морганам?… :) есть данные отчетности. по МСФО цена акции ФСК = 50коп., по РСБУ 70коп.… Главное уметь читать бух.документацию… на веру точно полагатся не стоит. По МСФО Чистая прибыль ФСК за 2015г. = 3,6к. на акцию, по Постановлению Правительства РФ на дивиденды пустят 50% - это 1,8к. (доходность к текущей цене в рынке 18%)

За 1 кв. 2016г. прибыль ФСК увеличилась в 12 раз! если компания продолжит такой прирост Чистой прибыли, то возможно что за 2016г. она составит 40к. на акцию!!! Чем черт не шутит. Неужели при этом цена в рынке будет исходить из предположений каких-то Морганов и будет в 10 раз ниже прибыли за один год?… не шутите так больше… :)

Россети (ФСК) - факторы роста и падения акций

- По мультипликаторам - очень дешевая компания (P/E за 25г. 1,0) (13.05.2026)

- Прибыль ежегодно будет расти и рано или поздно акции компании начнут покупать (13.05.2026)

- Капекс растет, а Payout ratio за 27г. прогнозируют всего 7,7% (13.05.2026)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина, есть вероятность что заплатят за 27г. (13.05.2026)

- Инвестпрограмма ежегодно обновляется в сторону роста, непонятно когда это закончится (13.05.2026)

- Компания выполняет социальную функцию - не понимаю зачем ей вообще платить дивиденды (13.05.2026)

- Новые построенные мощности не увеличивают выручку, но увеличивают амортизацию и часто списываются в конце года, что снижает прибыль (13.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: