Ремора, вопрос вам.

Андрей, я конечно не вижу полного текста сообщения. так как тех кто троллит заношу в ЧС.

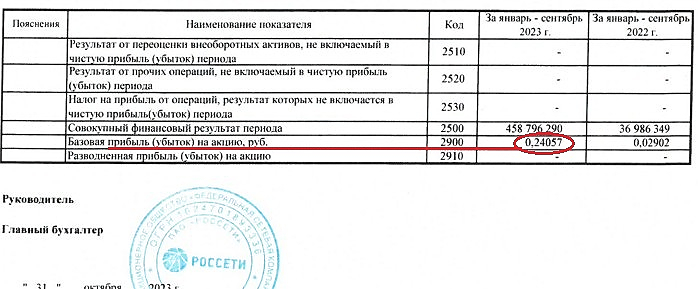

но часть где идет речь про Чистую прибыль видно.

что можно сказать по переоценке?

— эти активы принадлежат ФСК Россетям и это часть компании! соответственно идет + в стоимости как не крути. и + в прибыли.

Сама компания растет и существенно, даже в 2024г. эта переоценка дает за 2 недели примерно +150 млрд.р в РСБУ.

приведу банальный пример, чтоб такие чудоаналики не ездили по ушам глупым хомякам:

— вот есть у тебя Лексус РХ купленный в 2021 году за 3 млн.р., сейчас его оценка от 6 млн.р. (переоценка за счет инфляции).

у тебя соответственно + прибыль. и ты стал богаче на 3 млн.р! — как продашь получишь х2…

или ты послушаешь покупателя, который даст тебе 3 млн.р и скажет: — это же бумажная переоценка, давай заплачу 3 млн.р и по рукам.

на что ты сразу ответишь: — конечно давай, это ж не настоящая прибыль, а переоценка!… машина же уже откатала 3 года. так ???..

![]()

============

для тех, кто не хочет учитывать данные составляющие:

Есть отчет МСФО, где ЧА не меньше чем в РСБУ… ЧА = 1,8 трл.р при капитализации 0,26 трл.р. недооценка в 7 раз.

а так переоценка дочерних компаний в МСФО не учитывается. но прибыль аз 1п23г уже была +124 млрд.р! соответственно годовая = текущей капитализации!

р.е = 1… что так же кричит о том что капа в рынке смешная.

![]()

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций