Финаме

Финаме БКС Мир Инвестиций

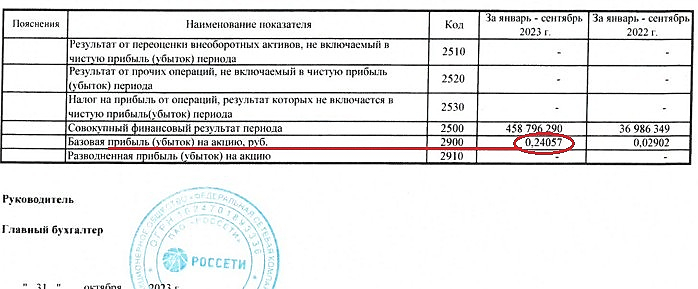

БКС Мир ИнвестицийНе обратили внимание, что нераспределенная прибыль ФСК Россети в 2 раза больше текущей капитализации.

и составляет 516 млрд.р., при текущей рыночной стоимости всей ФСК Россети = 250 млрд.р.

на конец 2022г. она была 180 млрд.р. (до слияния ФСК и Россетей).

Общий капитал, принадлежащий акционерам 1625 млрд.р.

показатели существенно выросли.

Многие не смотрят на показатели и упускают возможность приобрести уже накопленную ранее прибыль за пол цены.

Авто-репост. Читать в блоге >>>