Бриньёл, стоимость компании = рын. капа + чистый долг. Да, капа маленькая, но если сложить с долгом, то уже уже не так дёшево.

Жан Ли, вы о чем?… как можно долг + к рыночной капитализации. важно не наличие долга, а возможность компании его обслуживать.

В ФСК Россетях долг смешной и взят под смешные %, часть его под 4-5% годовых. при этом рост тарифов ежегодно +10%

инфляция рублевый долг постепенно съедает.

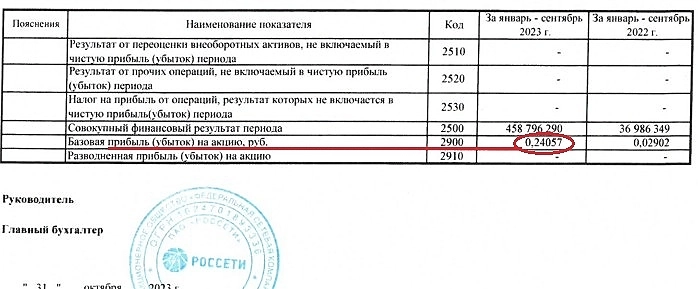

вы лучше посмотрите на прибыль… Чистая прибыль по РСБУ за 9 месяцев работы = 0,24057р!!! при рыночной цене 0,124р.

какому идиоту приходит в голову продавать прибыль 24к за 12к цены?

при этом обслуживание долга проходит в штатном режиме…

может будем продавать все активы в рынке за половину годовой прибыли?

![]()

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций