Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийLastChance,Коллеги, есть кто реально вычисляет риски? С помощью цифр и чисел.

Для кого слова мат.ожидание, дисперсия, среднеквадратичное отклонение, вариация, модель Шарпа — не пустые слова. Есть такие? Откликнитесь. Надо посоветоваться…

Евдокимов Сергей,

Вам сначала надо ...

о как. А я думал знаю, что мне надо. И сначала, и потом. Оказывается нет? )

Ладно, если это поможет укажу: риск — вероятность неполучения положительной доходности. Мера измерения относительного риска — коэффициент вариации.

Задача: сравнить риск двух (трёх, пяти,… ста) акций на одинаковом промежутке времени. Входные данные: ежедневные цены акций.

Вопрос: как вычислить приведенный риск каждой акции, чтобы можно было произвести корректное сравнение ?

Отмечу, что сравнение коэффициентов вариации каждой акции корректным не является по причине… ну и т.д.

Так доступнее получилось ?

Евдокимов Сергей,

Как вариант использовать формулы доверительных интервалов для трендов. Задаете нижнюю границу в момент времени Т -прогнозное равной текущей цене и определяете вероятность

LastChance, ничего не понял. Можно пожалуйста поподробней: что взять, куда положить? Лучше прям с цифрами. Или ссылку на пример расчета. Хоть их и нет нигде )

… Приеду домой через пару часов, попробую на бумажке нарисовать и формулу с примером скинуть.

LastChance, буду весьма признателен за ликбез.

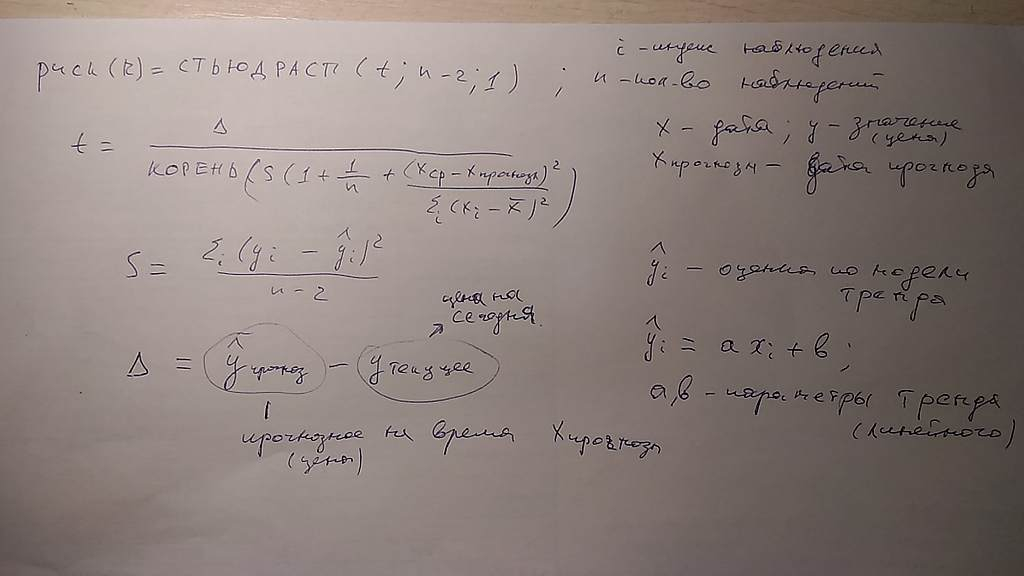

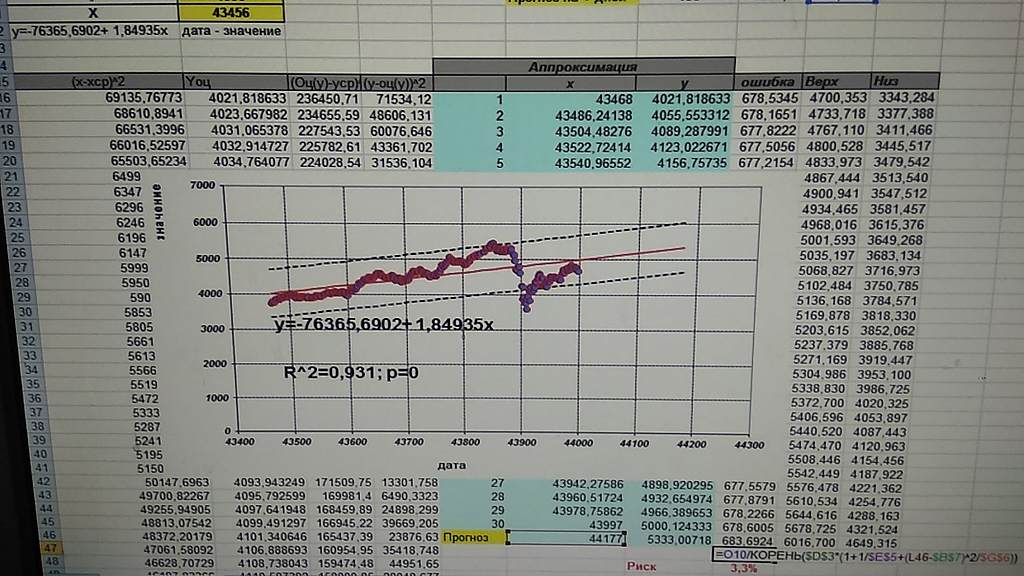

Евдокимов Сергей, пожалуйста, конспектируйте. Фото прикладываю. Также получилось в Эксель апробировать, благо были наработки. построил тренд по индексу ММВБ полной доходности дневной с 01.01.2019. Например, риск (вероятность), что через полгода значение будет ниже текущего составил 3.3%.

На фото ниже 95% доверительные границы. Вероятность того, что индекс уйдет ниже нижней границы — 2.5%, выше верхней тоже 2.5 %.

Чтобы сильно не оффтопить, применяя данную методику для котировок ФСК с 01.01.2019. Получается вероятность того, что ФСК будет ниже текущих через полгода 5,4%. Сам я в данную методику не сильно верю)

LastChance, Т.е. вы посчитали некую вероятность отклонения на основе вашего же прогноза цены в будущем периоде. Так получается?

Я тоже в такие ванго-методики не верю и их не использую. Нужный мне расчет должен быть основан только на жестких фактических данных. Я же указал входные данные задачи. Никаких дополнительных фантазий и прогнозов. И сделать это можно, нужно лишь маленькок уточнение на конкретно мой вопрос.

Ладно. В любом случае, спасибо за вашу реакцию.

P/S/ кстати, в Excel'е есть формулы и дисперсий, и среднеквадратический отклонений. Их можно использовать, а не забивать вручную квадратные корни…

Тут все четко, статистика. нет никакой Ванги. Прогноз жестко основан на входных данных…

LastChance,

Евдокимов Сергей,

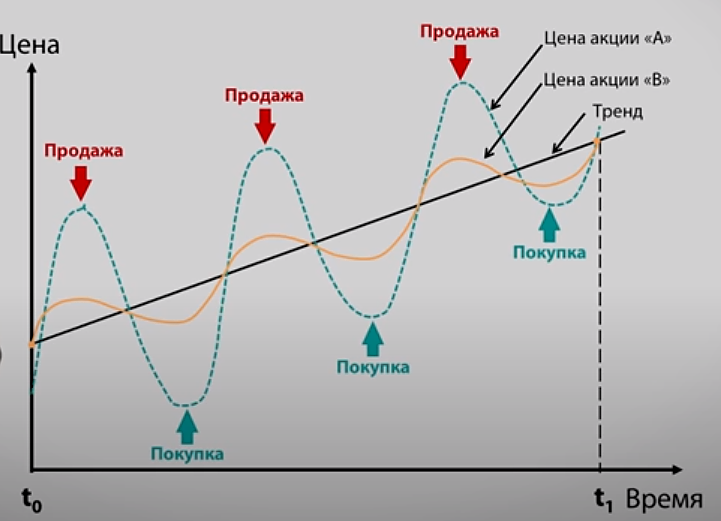

Продолжение тренда, построенного на фактических данных. Давайте лучше ближе к теме, если данный метод вам не подходит, то что думаете по поводу использования коэффициента детерминации?

LastChance, коэффициент детерминации определяет уровень точности прогноза. А так как (уже говорил) меня не интересует прогноз, то и использование коэффициента детерминации для меня не уместно.

Вот что думаю по этому поводу.

Евдокимов Сергей,

Коэффициент детерминации не определяет точность прогноза, он как раз и описывает то, что вам нужно (если я правильно понял), как далеко точки ложатся от тренда на вводном диапазоне (без всяких прогнозов). Решает задачу, которую вы нарисовали с трендами, как сравнивать отклонения значений при разном наклоне тренда. Если точки лежат на тренде — коэффициент 1. Вариабельности нет, риск равен 0. Чем меньше коэффициент, тем больше разброс данных относительно трендовой линии, значит больше риск, который можно ввести как единица минус коэффициент детерминации.