Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийА чего так уничтожили ФСК сегодня больше всех? нефть на нее не влияет. Причем объем торгов в 2,4 раза меньше, чем у Интер РАО. Упала сильнее всех-как-будто фантик, а не бумага

Павел, БКС цель поставил — 18к.

Ремора, а сбер

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 157,2 млрд |

| Выручка | 1 616,6 млрд |

| EBITDA | 612,6 млрд |

| Прибыль | -144,5 млрд |

| Дивиденд ао | – |

| P/E | -1,1 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,1 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

А чего так уничтожили ФСК сегодня больше всех? нефть на нее не влияет. Причем объем торгов в 2,4 раза меньше, чем у Интер РАО. Упала сильнее всех-как-будто фантик, а не бумага

Павел, БКС цель поставил — 18к.

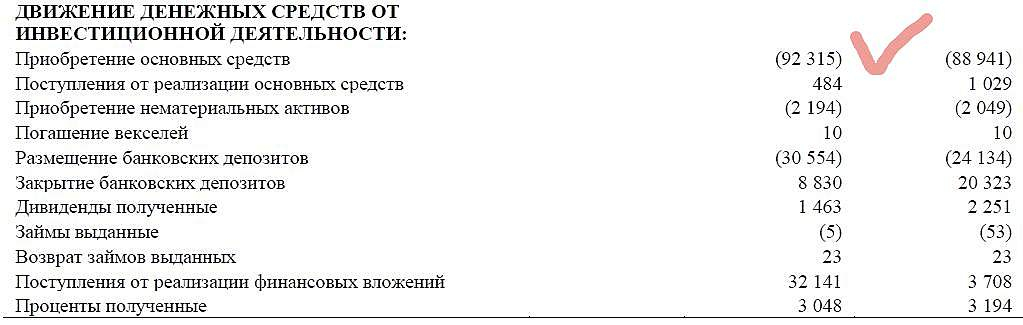

… Капзатраты компании составили 136 млрд руб., ....

В целом, мы считаем результаты нейтральными. ФСК ранее выплатила промежуточные дивиденды за 9М19 (0.0088 руб. на акцию), таким образом, компании остается выплатить около 0.0073 руб. на акцию, что предполагает доходность всего лишь 3.6%. Мы не видим краткосрочных драйверов для акций компании.Атон

ФСК ЕЭС — к лету скорректирует инвестиционную программу на 2020-2024 годы.

представитель ФСК ЕЭС в ходе телефонной конференции:

«Мы сейчас находимся в стадии корректировки инвестпрограммы, которая была утверждена в прошлом году — это ежегодный процесс, который происходит. Мы сейчас сверстали первые цифры. Они не очень существенно отличаются от того, что было утверждено в конце года, но более точные цифры — они будут понятны по результатам обсуждения где-то ближе к лету. (…) Существенного, кардинального, значительного роста инвестиций мы не ожидаем»

источник

Авто-репост. Читать в блоге >>>

«Мы сейчас находимся в стадии корректировки инвестпрограммы, которая была утверждена в прошлом году — это ежегодный процесс, который происходит. Мы сейчас сверстали первые цифры. Они не очень существенно отличаются от того, что было утверждено в конце года, но более точные цифры — они будут понятны по результатам обсуждения где-то ближе к лету. (…) Существенного, кардинального, значительного роста инвестиций мы не ожидаем»

Комментарий к отчёту...

Выручка ПАО «ФСК ЕЭС» за 2019 год -1,7%. Плохо...

ЧП -6,7%. Плохо-плохо...

Общий совокупный доход -7%. Плохо-плохо-плохо...

Вывод: срочно нужна оптимизация. Совершенно ясно, что новые вожжи будут мести гораздо лучше...

Вот тогда и будем в полном… шоколаде (бывшем в употреблении).

Рассмотрим для начала отчет по РСБУ, где дается разбивка по видам деятельности.

Выручка в 4-ом квартале снизилась на 9,5% по отношению к аналогичному периоду прошлого года. По итогам года рост составил 1,0%.

Прибыль от продаж в 4-ом квартале снизилась на 29,1% относительно прошлого года. По итогам года снижение составило 2,8%.

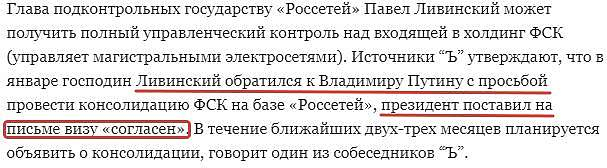

Кстати, тут обсуждалось, что Ливинский попросил передать ему функции контроля над ФСК и Путин ответил «согласен»?

Тимофей Мартынов, так говорит «Коммерсант», что так говорят его тайные чудо-источники.

Евдокимов Сергей, тогда возникает законный вопрос: а нахрена была затеяна дорогостоящая афёра с разделением РАО ЕЭС?))) ну, кроме набивания некоторых известных и не очень кошельков))) Ну, запутинцы, помогите вашего бога отмазать 😉😁😁😀

borracho, там много было причин, была одна большая контора, где никто ни за что не отвечал, инвестиции привлечь импосибл… Реформа кроме набивания кошельков известно кому принесла пользу в целом.

А зачем сейчас пытаются ФСК подмять — всё просто, у ФСК постоянно кэша в районе 30-40 миллиардов плюс инвестпрограмма 100+ ярдов ежегодно, кто этим рулит, тот и при кормушке.

Кстати, тут обсуждалось, что Ливинский попросил передать ему функции контроля над ФСК и Путин ответил «согласен»?

Тимофей Мартынов, так говорит «Коммерсант», что так говорят его тайные чудо-источники.

Евдокимов Сергей, тогда возникает законный вопрос: а нахрена была затеяна дорогостоящая афёра с разделением РАО ЕЭС?))) ну, кроме набивания некоторых известных и не очень кошельков))) Ну, запутинцы, помогите вашего бога отмазать 😉😁😁😀

www.kommersant.ru/doc/4276938?utm_source=yxnews&utm_medium=desktop&utm_referrer=https%3A%2F%2Fyandex.ru%2Fnews

Владимир Че, типа тарифы для населения снизят до 3,4р. за Кв.?… :)

«Как сообщили «Известиям» в комитете Совета федерации по бюджету и финансовым рынкам, предполагается, что расценки не будут превышать средние по России 3,4 руб. за 1 кВт•ч.»

Ремора, предводитель, слышь, ты в жестокий шорт что ли встал? С какого болта ты тут ежедневно болтаешь(ся)? Сдал фск, купил обувь или что там — вот там и агитируй, а отсюда вали! А ежели в шорте, то поясни народу свой шкурный интерес))) может только я такое пояснение пропустил? Иначе непонятны твои посты к проданной акции!

www.kommersant.ru/doc/4276938?utm_source=yxnews&utm_medium=desktop&utm_referrer=https%3A%2F%2Fyandex.ru%2Fnews

Владимир Че, типа тарифы для населения снизят до 3,4р. за Кв.?… :)

«Как сообщили «Известиям» в комитете Совета федерации по бюджету и финансовым рынкам, предполагается, что расценки не будут превышать средние по России 3,4 руб. за 1 кВт•ч.»

Ремора,

У нас 2.4 в Новосибе для наснленмя

Сергей Теряев, это у нас в Новосибе.

А у вас в Бердске, небось, и того дешевле ))

Евдокимов Сергей,

Это с чего? РЕГИОНАЛЬНЫЕ СЕТИ ТО ОДНИ У НАС. ОНИ ЕЩЕ НЕЗНАЮТ. ЧТО РОССЕТЕЙ НОВОСИБИРСКОЙ ОБЛОСТИ НЕТ

Сергей Теряев, в Москве (и в большинстве Центральных городов РФ) 4,65р. сейчас… :) где-то доходит до 5,47р.

tarif-msk.ru/naselenie/elektro/198-tarify-na-elektroenergiyu-v-moskve-s-1-yanvarya-2020-goda-mosenergosbyt.html

есть конечно скащухи для сельской местности до 3,83р (и это все равно выше планируемых тарифов)! … но там потребление маленькое совсем.

если урежут до 3,4р., так возрадуется население конечно, но регионалкам дотации потребуются от ФСК ...

вот и сравнивай…